Verjährungsfristen von Rechnungen können Unternehmer vor enorme Herausforderungen stellen. Bis 2002 betrug die Frist noch ganze 30 Jahre – mit der Schuldrechtsreform wurde diese jedoch auf nur noch 3 Jahre verkürzt. Was es hierbei zu beachten gilt, wie die Regelungen in Österreich und der Schweiz sind und welche Ratschläge Experten dazu geben, möchten wir hier näher betrachten.

Was bedeutet Verjährung von Rechnungen?

Definition Verjährung

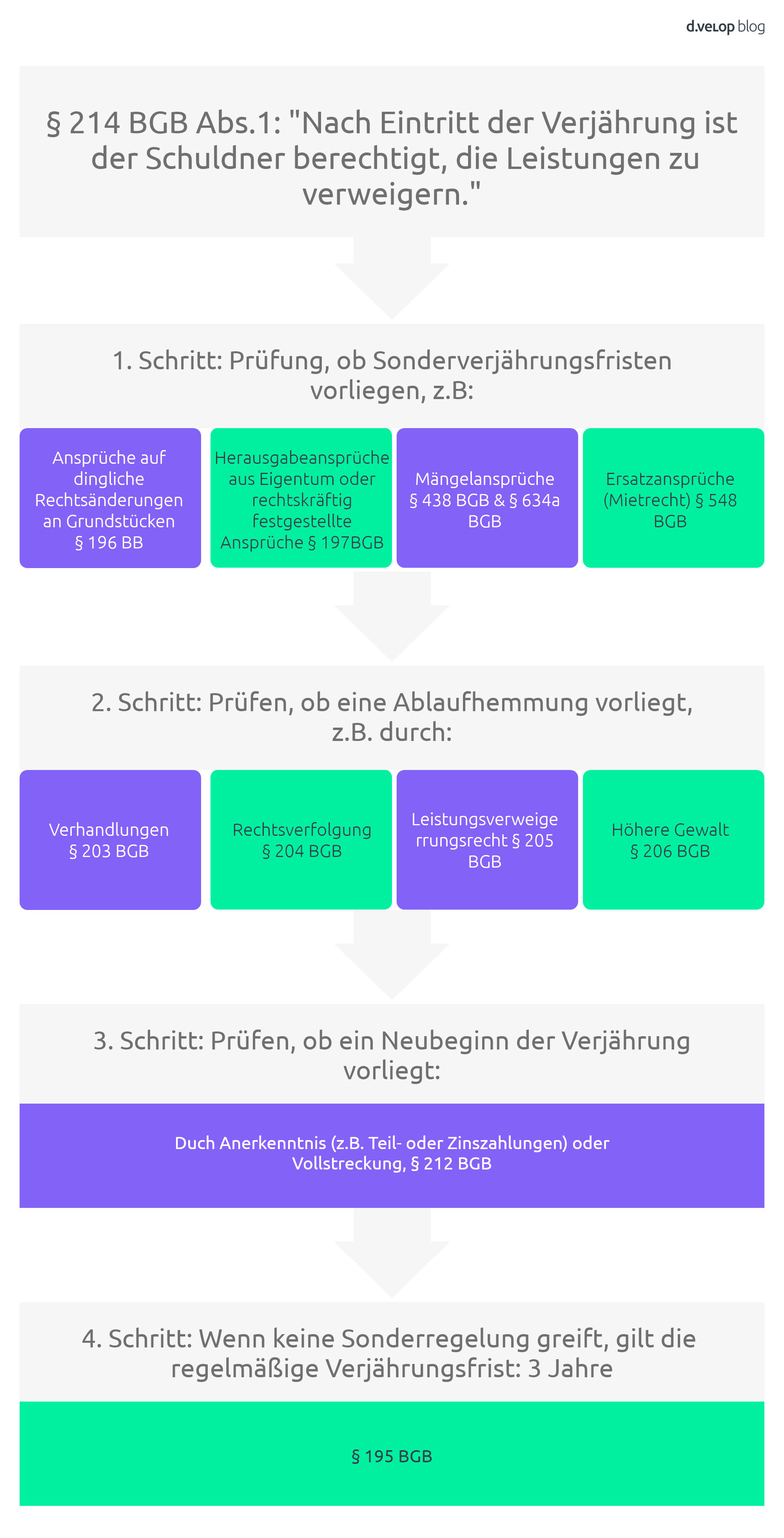

In § 194 ff. BGB ist die Verjährung von Zahlungsansprüchen des täglichen Geschäftsverkehrs geregelt. Die Verjährungsfristen für Rechnungen betragen demnach 3 Jahre und beziehen sich auf den Schluss eines Kalenderjahres. Das heißt, dass mit Ablauf des 31.12.2022 Rechnungen aus dem Jahr 2019 verjähren. Ab diesem Zeitpunkt können Schuldner sich auf die Verjährung berufen und die Zahlung verweigern.

Ausnahmen und Sonderfälle der Rechnungsverjährung

Neben der Frist von 3 Jahren finden sich im Bürgerlichen Gesetzbuch weitere Verjährungsfristen für Rechnungen, die in Sonderfällen geltend gemacht werden. Zu diesen Sonderfällen zählen zum Beispiel Ansprüche aus der Beseitigung von Mängeln bei Werksleistungen oder Reparaturen, die bereits nach 2 Jahren verjähren. Gerichtlich angeordnete Rechtsansprüche hingegen sind beispielsweise bis zu 30 Jahre lang einforderbar.

Wann wird die Verjährungsfrist unterbrochen?

Was ebenfalls beachtet werden muss: Mahnungen verschieben die Verjährungsfristen nach der Rechnungsstellung nicht. Zahlt der Kunde jedoch eine Abschlagszahlung, Zinszahlung oder eine Sicherheitsleistung, wird die Frist unterbrochen. Neuer Stichtag für die Verjährung der Rechnung ist dann der Tag der Zahlung (§ 212 BGB).

Welche Folgen hat die Rechnungsverjährung für Unternehmen?

Die Verjährung von Rechnungen stellt für Unternehmer ein nicht zu unterschätzendes, finanzielles Risiko dar. Zum einen bleiben die erbrachten Leistungen unbezahlt, zum anderen können hohe administrative Kosten hinzukommen. Auch Folgekosten, die durch eventuelle Rechtsstreitigkeiten entstehen, bergen ein Risiko. Gerade für kleinere Unternehmen oder Existenzgründer kann dieser Umstand dramatische Folgen haben.

Es gibt aber einige Maßnahmen, die von Rechtsanwälten empfohlen werden, um dieses Risiko zu senken.

7 Praxis-Tipps für den Umgang mit Verjährungsfristen bei Rechnungen

- Vermeide inhaltliche und formale Fehler bei der Rechnungsstellung. In § 14 UStG werden die Vorschriften an eine Rechnungsstellung explizit benannt.

- Stelle erbrachte oder vereinbarte Leistungen sofort in Rechnung.

- Formuliere eindeutige Zahlungsbedingungen auf der Rechnung, insbesondere für die Fälligkeit der Forderungen. Ein Fixdatum ist dabei schnell zu erkennen und eindeutig.

- Prüfe zu jedem Jahreswechsel, ob Verjährungsfristen von Rechnungen anstehen.

- Mahnungen sollten zeitnah verschickt werden und von einer Person gehändelt werden, die konsequent damit umgeht und Ausreden nicht toleriert.

- Es gibt keine Vorschrift, wie oft ein Gläubiger gemahnt werden muss. Um den Kunden nicht zu verärgern, empfiehlt es sich ggf. auch in den persönlichen Kontakt zu treten.

- Können die Forderungen nicht mehr eingebracht werden, kann der bilanzierende Unternehmer (Soll-Versteuerer bei der Umsatzsteuer) die bereits in Rechnung gestellte und an das Finanzamt abgeführte Umsatzsteuer berichtigen bzw. zurückfordern.

Auf Nummer sicher gehen: So prüfst du die Verjährung

Rechnung zu spät gestellt – was kann ich tun?

Eine Rechnung muss innerhalb von 6 Monaten nach Ausführung der Leistung gestellt werden (§ 14 UStG). Der Grund ist, dass eine solche Leistung korrekt abgerechnet werden muss und dadurch Umsatzsteuer fällig wird. Andernfalls kann ein Bußgeld drohen. Steuerfreie Rechnungen sind von dieser Regelung ausgenommen.

Nach Ablauf der 6 Monate sind die Forderungen jedoch nicht verjährt. Eine Verjährungsfrist für die rückwirkende Rechnungsstellung gibt es nicht. Allerdings sind einige Aspekte zu beachten:

- Es muss nachweisbar sein, dass die Leistung tatsächlich erbracht wurde

- Sobald die Verjährungsfrist nach § 194 ff. BGB einsetzt, können die Ansprüche nicht unbedingt mehr geltend gemacht werden

Digitale Rechnungsverarbeitung | So starten kleine und mittelständische Unternehmen (KMUs)

Verjährungsfristen bei Rechnungen beanspruchen

Die Zahlungspflicht erlischt nach den 3 Jahren nicht automatisch, sondern der Kunde muss sich ausdrücklich darauf berufen. Dies geschieht durch eine sogenannte Einrede der Verjährung. Das ist eine einseitige Erklärung einer Vertragspartei, dass die Leistung aufgrund der Verjährung nicht mehr erbracht wird. Danach kann der Gläubiger seinen Anspruch nicht mehr vor Gericht durchsetzen, obwohl der Anspruch an sich noch besteht. In dieser Erklärung sollten folgende Aspekte enthalten sein:

- Datum

- Rechnungsnummer

- Rechnungsbetrag

- Berufung auf § 214 Abs. 1 BGB

Zahlungen, die trotz eines verjährten Anspruchs geleistet worden sind, können dabei nicht zurückgefordert werden (§ 214 Abs. 2 BGB).

Rechnungsverjährung im Ausland: Welche Fristen gelten außerhalb von Deutschland?

Die wichtigsten Informationen zur Verjährungsfrist von Rechnungen in Deutschland sind bis hierhin nun klar. Doch wie verhält es sich im Ausland? Gibt es beispielsweise in anderen EU-Ländern wie Österreich oder Schweiz Stolperfallen?

Wie ist die Verjährungsfrist für Rechnungen in Österreich?

In Österreich existieren grundsätzlich 2 Verjährungsfristen: Eine 3-jährige und eine 30-jährige Frist. Für Rechnungen in Österreich gilt eine Verjährungsfrist von 3 Jahren. Stellt ein Unternehmen in Österreich eine Rechnung verspätet aus, verlängert sich die Verjährungsfrist um den Zeitraum der Verspätung. Im Falle von Mängelbehebungen oder Nachbesserung einer erbrachten Leistung wird die Verjährungsfrist unterbrochen und startet von diesem Zeitpunkt an erneut 3 Jahre.

Wann verjähren Rechnungen in der Schweiz?

In der Schweiz gelten unterschiedliche Verjährungsfristen, je nach Rechnungsart. Die Fristen weisen hier eine Spanne von einem bis zu zehn Jahren vor:

1 Jahr

- Allgemeine Schadensersatzansprüche

- Mängel bei Reparaturen, Pauschalreisen, Kaufsachen

2 Jahre

- Schadensersatzansprüche (Motorfahrzeug- und Velounfälle, Privatversicherungen)

5 Jahre

- Handwerkerrechnungen

- Honorare (z.B. Arzt, Anwalt, Therapeut, Notar)

- Periodische Leistungen (z.B. Miet-, Pacht- und Kapitalzinsen, Versicherungsprämien, Telefonrechnungen)

- Mängel bei Kauf und Umbau von Immobilien

- Arbeitslohn

- Forderungen aus Abgeltungen und Finanzhilfen

10 Jahre

- Darlehensrechnungen

- Schadensersatz aus Vertragsverletzungen

- Steuerschulden

20 Jahre

- Verlustscheine

Mit der richtigen Software ist Schluss mit Rechnungsverjährung

Um Rechnungen effizienter und automatisierter verarbeiten zu können, kann eine digitale Rechnungsverarbeitung eingesetzt werden. Die integrierte Prüfung nach § 14 UStG übernimmt intelligent die Überprüfung auf formelle Richtigkeit und Vollständigkeit. Wie dein Start in die automatisierte Verarbeitung von Rechnungen aussehen kann, kannst du live in einer Demo erleben:

Erlebe die digitale Rechnungsverarbeitung live 💻

Du möchtest die digitale Rechnungsverarbeitung live erleben und Schluss mit der Rechnungsverjährung machen? Kein Problem! Mit der unverbindlichen Buchung einer persönlichen Software-Demo erhältst Du direkte Einblicke von unseren Experten:innen.

Häufige Fragen und Antworten zu Verjährungsfristen von Rechnungen

Die regelmäßige Verjährungsfrist für Rechnungen beträgt drei Jahre. Sie beginnt am Ende des Jahres, in dem die Rechnung fällig geworden ist. Beispiel: Eine Rechnung vom 15.10.2023 mit einem Zahlungsziel von 14 Tagen ist am 29.10.2023 fällig. Die Verjährungsfrist beginnt am 31.12.2023 und endet am 31.12.2026.

Ja, es gibt Ausnahmen. In bestimmten Fällen, wie bei Forderungen zwischen Unternehmen oder bei handwerklichen Leistungen, können andere Verjährungsfristen gelten. Außerdem können die Parteien in einem Vertrag auch individuell abweichende Verjährungsfristen vereinbaren.

Sobald die Verjährung eingetreten ist, hat der Gläubiger kein Recht mehr, die Bezahlung der Rechnung gerichtlich durchzusetzen. Der Schuldner kann in diesem Fall die Zahlung verweigern, indem er sich auf die Verjährung beruft.

Ja, die Verjährung kann unter bestimmten Umständen unterbrochen oder gehemmt werden. Eine Unterbrechung tritt etwa ein, wenn der Gläubiger Klage erhebt oder der Schuldner die Forderung anerkennt. Eine Hemmung der Verjährung kann unter anderem bei Verhandlungen über die Forderung eintreten. Beide Vorgänge führen dazu, dass die Verjährungsfrist neu zu laufen beginnt bzw. vorübergehend nicht weiterläuft.