In der Betriebswirtschaftslehre kommt der Begriff der Kostenstelle aus der Kosten- und Leistungsrechnung. Doch was versteht man darunter und warum sind sie für ein Unternehmen so nützlich? In diesem Blogartikel erfährst du alles, was du zu dem Thema wissen musst, welche Arten es gibt und erklären auch Kostenstellenrechnung sowie den Kostenstellenplan.

Was sind Kostenstellen?

Kostenstellen beschreiben den Ort einer Kostenentstehung in einem Unternehmen. In der Praxis sind dies häufig Abteilungen oder betriebliche Funktionen, die mit einer eigenen Kostenstelle versehen werden. Es lassen sich aber auch basierend auf anderen Kriterien sinnvolle, organisatorische Einheiten bilden. Mithilfe dieser lassen sich die anfallenden Kosten schnell auf die unterschiedlichen Unternehmensbereiche aufteilen.

Definition Kostenstellen

Kostenstelle sind die Orte, an denen Kosten entstehen. Das kann eine Abteilung, eine Produktionslinie oder ein Projekt sein.

Wie werden Kostenstellen genutzt?

Kostenstellen sind ein wichtiges Instrument, um die Kosten auf den Ort der Entstehung zu verteilen und damit einen Überblick über die Wirtschaftlichkeit einzelner Abteilungen oder Unternehmensbereiche zu erhalten. Damit werden Kostenstellen zu einem wichtigen Werkzeug in der Steuerung, Planung und Kontrolle von Unternehmen. Durch die differenzierte Betrachtungsweise lassen sich Schwachstellen im Unternehmen aufdecken und Verbesserungspotenziale aufweisen. Ebenfalls führt diese Betrachtung zu einer fundierteren Entscheidungsfindung.

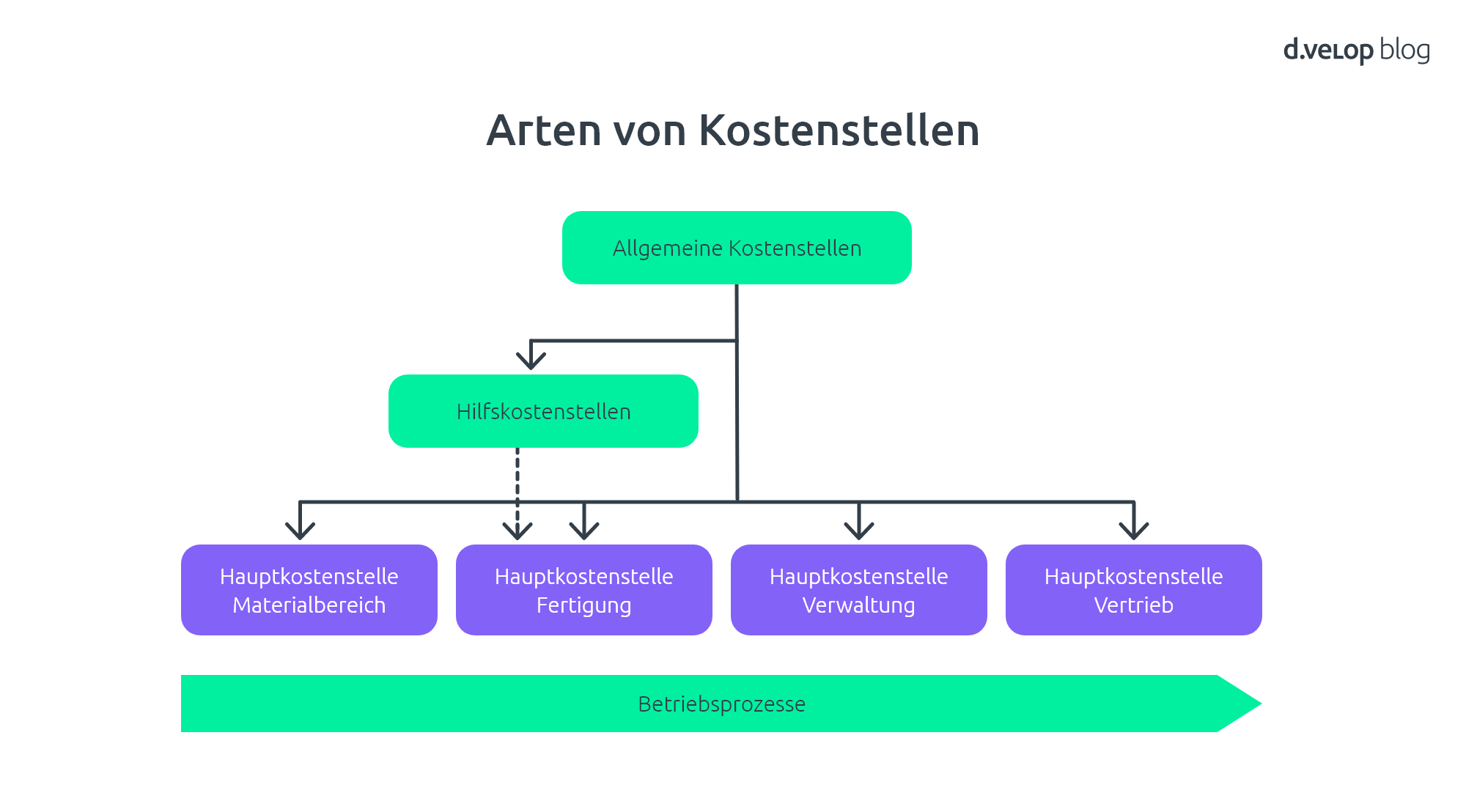

Welche Arten von Kostenstellen gibt es?

Auch wenn der Kostenstellenplan eines jeden Unternehmens sehr individuell ist, gibt es in jedem Plan mindestens die Unterscheidung zwischen den beiden Kostenstellentypen „Hauptkostenstellen“ und „Nebenkostenstellen“. Diese lässt sich wie folgt beschreiben.

Hauptkostenstellen

Als Hauptkostenstellen werden die Kostenstellen mit einem betrieblichen Geschäftszweck bezeichnet, also die unmittelbar für die Fertigung oder den Vertrieb von Produkten aufgewandt werden. Somit lassen sich die Hauptkostenstellen direkt einem Kostenträger zuordnen. Damit hängen die Hauptkostenstellen aber auch direkt vom Tätigkeitsschwerpunkt eines Unternehmens ab. Ein produzierendes Unternehmen könnte beispielsweise folgende Kostenstellen haben:

- Kostenstelle Material

- Kostenstelle Fertigung

- Kostenstelle Verwaltung

- Kostenstelle Vertrieb

Nebenkostenstellen

Die hier anfallenden Kosten werden einer Leistungserbringung für andere Kostenstellen zugeschrieben. Sie lassen sich somit nicht direkt einem Kostenträger zuordnen.

Was ist die Kostenstellenrechnung?

Die Kostenstellenrechnung gehört zum internen Rechnungswesen eines Unternehmens. Dieses Werkzeug dient der Erfassung und Analyse von Kosten, die einer bestimmten Leistungseinheit zuzuordnen sind. Somit kann die Rentabilität von Abteilungen oder Produkten ermittelt werden. In einer Kostenstellenrechnung werden vor allem zwei Aspekte abgebildet:

- Die Verteilung der angefallenen Kosten auf die jeweilige Kostenstelle

- Die Ermittlung von Zuschlagssätzen

Auch für eine interne Verrechnung von Kosten wird eine Kostenstelle herangezogen, um die Kosten den einzelnen Produkten oder Abteilungen korrekt zuzuordnen.

Was ist ein Kostenstellenplan?

Wie bereits erwähnt, lassen sich Kostenstellen sich nach unterschiedlichen Kriterien bilden, Beispiele sind:

- Funktionen: Diese Einteilung ist in der Praxis stark verbreitet. Sie sieht zum Beispiel die Unterleitung nach Fertigungskosten, Materialkosten, Vertriebskosten, Entwicklungskosten, allgemeine Kosten und Verwaltungskosten vor. Gerade innerhalb von Produktionsunternehmen, Handwerksunternehmen oder Dienstleistungsbetrieben gibt es ähnliche Strukturen, die ähnlich strukturierte Kostenstellenpläne ergeben.

- Verantwortungsbereiche: Eine Einteilung nach Abteilungen eines Unternehmens. Die Überschneidungen zum Kostenstellenplan nach Funktionen sind relativ groß, auch wenn die Einteilung in Verantwortungsbereichen eher seltener vorzufinden ist.

- Räumliche Gegebenheiten: Hier ist z.B. eine Einteilung nach Standorten möglich. Das kann sinnvoll sein, wenn die Wirtschaftlichkeit unterschiedlicher Standorte miteinander verglichen werden soll.

- Projekte: Bei einer Einteilung nach Projekten können Kosten direkt einem bestimmten Projekt im Unternehmen zugeordnet werden. Auch hier wird eine gute Vergleichbarkeit unter den Projekten erreicht.

Für größere Unternehmen mit einer hohen Anzahl an Kostenstellen empfiehlt es sich, einen Leitfaden für den Umgang zu erstellen. Dieser Leitfaden sollte zum Beispiel Hinweise zur Struktur, einzelnen Kostenstellen und zur Hierarchie informieren.

Welcher Kostenstellenplan wird vom BDI empfohlen?

In vielen Unternehmen wird der Kostenstellenplan anhand von Funktionen aufgestellt. Der Bundesverband der deutschen Industrie (BDI) empfiehlt dabei folgenden Kostenplan:

1. Allgemeine Kostenstellen

- Grundstücke und Gebäude

- Energieversorgung

- Transport

- Instandhaltung

- Allgemeiner Werksdienst

- Sozialeinrichtungen

2. Materialkostenstellen

- Einkauf

- Materialannahme

- Materialverwaltung

- Materiallager

3. Fertigungskostenstellen

- Vorfertigung

- Hauptfertigung

- Montage

- Sonderfertigung

4. Verwaltungskostenstellen

- Unternehmensleitung

- Personalverwaltung

- Finanzwesen

- Spezielle Verwaltungsdienste

- Allgemeine Verwaltung

5. Vertriebskostenstellen

- Verkaufsvorbereitung

- Akquisition/ Verkauf

- Auftragsabwicklung

- Verpackung und Versand

- Kundendienst

6. Forschungs- und Entwicklungskostenstellen

- Forschung und Entwicklung

- Konstruktion

- Versuche, Erprobung

- Musterbau und -erprobung

Wie ist das weitere Vorgehen?

Sobald ein Leitfaden und ein entsprechender Kostenstellenplan erstellt sind, empfiehlt es sich, Beispiele zur Kontierung und zur Vorgehensweise mitzugeben. Unter Umständen sollten ebenfalls erklärungsbedürftige Begriffe beschrieben werden. Im Falle einer Änderung des Kostenstellenplans, sollten sämtliche Mitarbeiter sofort informiert werden, um Fehler in der Kosten- und Leistungsrechnung zu vermeiden.

In der digitalen Rechnungsverarbeitung mit d.velop invoices können die Kostenstellen einer Gesamtrechnung oder alternativ einer einzelnen Rechnungsposition zugeordnet werden. Über die Vorlagenfunktion kann eine Kostenstelle ebenfalls einem Kreditor zugeordnet werden, um den manuellen Aufwand zu reduzieren. Diese Informationen werden digital an der Rechnung gespeichert und können an Ihr führendes Drittsystem übergeben werden.

Digitale und automatisierte Rechnungsverarbeitung – mit d.velop invoices zum Rechnungsmanagement von morgen