Lebensversicherungen befinden sich heute in einer herausfordernden Lage. Um hier nicht zu stagnieren, sondern digitale, effiziente und sichere Prozesse voranzutreiben, müssen sie neue Wege gehen.

Vor welchen Herausforderungen die Lebensversicherungsbranche heute steht und ob eine End-to-End Saas-Plattform hierbei Abhilfe verschaffen kann, haben Miriam Wesselmann, Business Development Manager bei der Afida GmbH (Tochter der adesso SE und auf Software-as-a-Service (SaaS) für Lebensversicherungen spezialisiert) und Philipp Moser, Director Business Development bei Paragon DACH & CEE (international agierender Kundenkommunikationsdienstleister mit Fokus auf smarten, nachhaltigen und skalierbaren Prozessen entlang der Customer Journey), beim d.velop summit 2025 beleuchtet.

Was bewegt die Lebensversicherungsbranche heute?

Die Herausforderungen, mit denen Lebensversicherungen konfrontiert sind, haben eine entsprechende Komplexität und Vielfältigkeit. Ein paar Beispiele:

- Regulatorische Anforderungen: Wie auch andere regulierte Unternehmen beschäftigt Versicherungen das Thema der regulatorischen Anforderungen wie u.a. die DORA-Verordnung. “So gut und wichtig Regulatorik ist, so unangenehm ist sie auch auf der anderen Seite bei der Umsetzung.”, so Miriam Wesselmann.

- Digitalisierung und technologische Disruption: Lebensversicherungen müssen sich dem Wandel anpassen. Digitalisierung betrifft uns alle, so auch die Lebensversicherungsbranche. Veraltete Technologien erweisen sich bei 47% der Lebensversicherern in Deutschland als Hindernis. (World Life Insurance Report 2025, Capgemini)

- Sinkende Attraktivität klassischer Lebensversicherungen: Klassische Lebensversicherungen sind nicht mehr so attraktiv wie früher. Das Neukundengeschäft sinkt und die BaFin hält viele Lebensversicherungen für zu teuer (Die Zeit). Heute sind sie meist nur noch ein Teil der Altersvorsorge und nicht mehr der Entscheidende. „Lebensversicherer müssen aufpassen, nicht zu einer Option unter vielen zu verblassen“, warnt Klaus Thummert (Versicherungswirtschaft HEUTE).

Erheblicher Veränderungsdruck in der Lebensversicherungsbranche

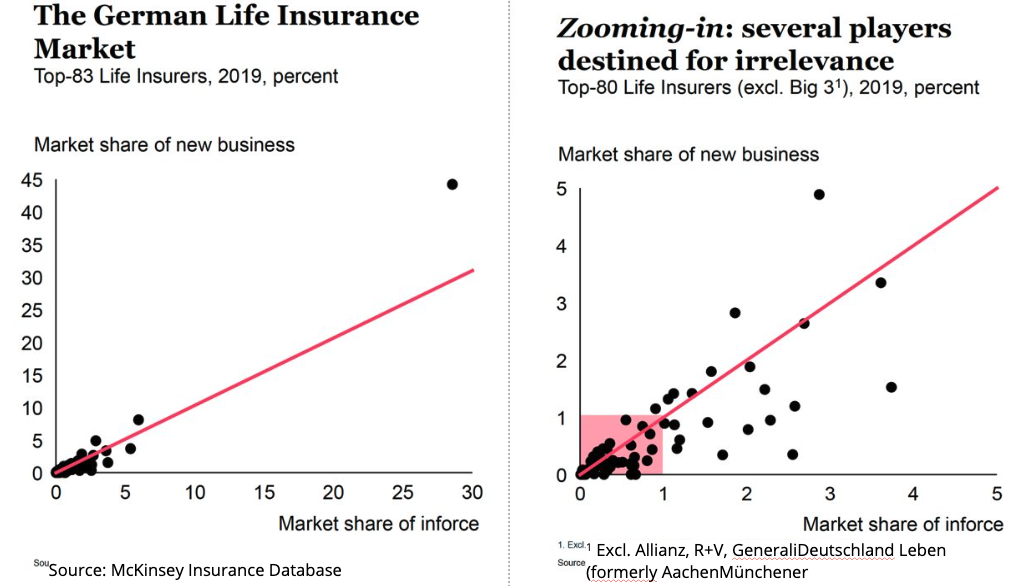

Beim Heranzoomen in den deutschen Lebensversicherungsmarkt, wie er in der McKinsey Insurance Database 2019 dargestellt wurde, so fällt bei der Aufteilung des Marktanteils vom Neukundengeschäft (Y-Achse) und dem Gesamtmarktanteil (X-Achse) Folgendes auf:

- Ein Großteil der Versicherer hat weniger als 1% Marktanteil – sowohl im Bestands- als auch im Neukundengeschäft. Es zeigen sich somit eine starke Fragmentierung und geringer Marktanteil für viele kleine/mittlere Lebensversicherer. (rechte Übersicht)

Weiter heißt es in der Studie, dass nur 26 der 83 Versicherer ihren Marktanteil steigern konnten und hiervon nur drei auf einem relevanten Niveau.

Gleichzeitig bedeutet die aktuelle Lage der Lebensversicherungen, ein riesiges Marktpotenzial für SaaS-Lösungen. Was jetzt schon feststeht: Lebensversicherer müssen sich etwas überlegen, um langfristig relevant auf dem Markt zu bleiben.

Ob sich Lebensversicherungen konsolidieren, sich eine SaaS-Lösung suchen oder ihre interne IT modernisieren – die Möglichkeiten sind verschieden. Nur muss etwas passieren, denn ein Prozent Marktanteil und ein Prozent Neukundengeschäft reichen nicht aus, um in der Zukunft zu bestehen.

Miriam Wesselmann

Konsolidierung als möglicher Ausweg

Beim Thema Konsolidierung gibt es nicht die eine Richtung, sondern verschiedenste Möglichkeiten. Folgend zwei mögliche Optionen mit aktuellen Beispielen:

- Konsolidierung in Summe am Markt

Die Allianz mit einem Konsortium hat mit Viridium, einen führenden deutschen Bestandsspezialist für Lebensversicherungen, gekauft (Quelle: Wirtschaftswoche) und zeigt so dass das Thema „Bestandverwaltung und Konsolidierung“ von Beständen eine strategische im Markt Relevanz hat. - Konsolidierung bei Versicherungen „intern“

Die andsafe AG, S-DirektVersicherung AG und ProTect Versicherung AG als Töchter des Provinzial Konzerns nutzen die Versicherungsplattform von adesso als Software-as-a-Service (SaaS). (Pressemitteilung adesso.de Dezember 2024). Somit nutzen die Töchter nicht mehr alle ihre eigene Plattform, sondern die Vorteile der Konsolidierung.

Wir versprechen uns von der Plattform umfassende Flexibilität und Skalierbarkeit. Beides brauchen wir, um unseren Kunden und Vertriebspartnern im Direktgeschäft, in Makler-Pools und im Embedded-Segment auch in Zukunft schnell maßgeschneiderte und effiziente Versicherungsprodukte anbieten zu können.

Christian Brandt,

Vorstand für Technologie der andsafe AG, S-DirektVersicherung AG und ProTect Versicherung AG (Pressemitteilung adesso.de Dezember 2024).

Demografie verschärft die Lage und es wird teuer für alle Beteiligten

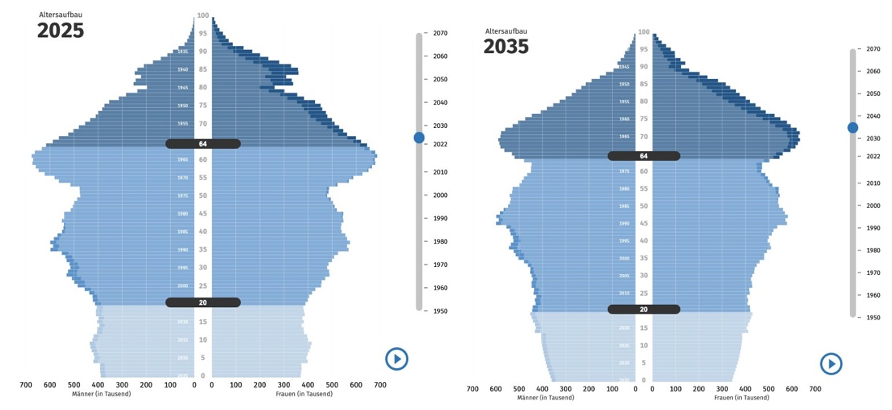

Ein weiteres wichtiges Thema in der Gemengelage, das uns alle betrifft: die Demografie. Neben der Tatsache, dass sich viele kleine/mittlere Lebensversicherer einen nur geringen Marktanteil und das Neukundengeschäft teilen, verschärft die steigende Lebenserwartung sowie der bevorstehende Renteneintritt einer großen Generation die Lage zusätzlich. Ein Blick auf 2035 zeigt die deutliche Welle an Menschen, die mit 64 in Rente gehen werden (dunkelblauer Bereich) (Statistisches Bundesamt (Destattis), Wiesbaden 2025).

Wieso stellt der demografische Wandel für Lebensversicherer eine Herausforderung dar? Lebensversicherer, die alte, betreuungsintensive Systeme nutzen, ohne dass neue Systeme eingeführt werden, bekommen spätestens 2035 Probleme im Betrieb. Denn die Welle an erfahrenden Mitarbeitenden, die zu diesem Zeitpunkt in Rente gehen wird, kann sich nicht mehr um die Pflege der Systeme und das Anstoßen neuer IT-Projekte kümmern. Darüber hinaus ist die Auszahlung von Leistungen anspruchsvoll.

Daher ist es so wichtig, sich jetzt schon Gedanken zu machen, [was passiert], wenn diese große Welle kommt.

Miriam Wesselmann

Gleichzeitig muss in diesem Zusammenhang betrachtet werden, dass das echte Neugeschäftspotential dauerhaft rückläufig ist, denn Rentner: innen starten selten einen neuen Ansparprozess.

Eine SaaS-Plattform zur Digitalisierung von Lebensversicherungen als Antwort auf genannte Herausforderungen

Eine Lösung für die genannten Probleme hat die Afida gemeinsam mit Paragon und d.velop entwickelt. Was 2022 als Vision zur effizienten Verwaltung von Bestandsverträgen im Lebensversicherungsgeschäft startete, ist jetzt live. Hierbei handelt es sich um eine SaaS-Plattform für (Lebens-) Versicherungen, die Ende-zu-Ende verwaltet. Das bedeutet: Kunden verwalten ihre Bestände über die Plattform.

SaaS und SaaS-Plattform: Eine Definition

SaaS steht für „Software as a Service“. Nutzer:innen greifen über einen Webbrowser auf die Anwendung zu, während sich der Anbieter um Hosting, Wartung, Updates und Sicherheit kümmert. Eine SaaS-Plattform geht noch einen Schritt weiter: Sie ist nicht nur eine einzelne Anwendung, sondern ein digitales Ökosystem, das verschiedene Dienste, Module oder Apps miteinander verbindet und in dem Nutzer:innen verschiedene Funktionen aus einer zentralen Umgebung heraus nutzen können.

Die Rolle von Afida bei der Digitalisierung von Lebensversicherungen

Innerhalb der adesso Gruppe haben wir das große Glück, dass wir Kernversicherungssoftware seit 2012 machen. […] Und das ist das, was wir richtig gut können.

Miriam Wesselmann

Denn groß geworden ist adesso im Versicherungsbereich mit Kernversicherungsanwendungen und bietet alle Kernfunktionalitäten, die eine (Lebens-)Versicherung anbietet:

- Produkt- und Vertragsmanagement

- Leistungsmanagement

- Partnerverwaltung

- Vertriebsverwaltung und Provision

- In- und Exkasso

- Regulatorisches Meldewesen

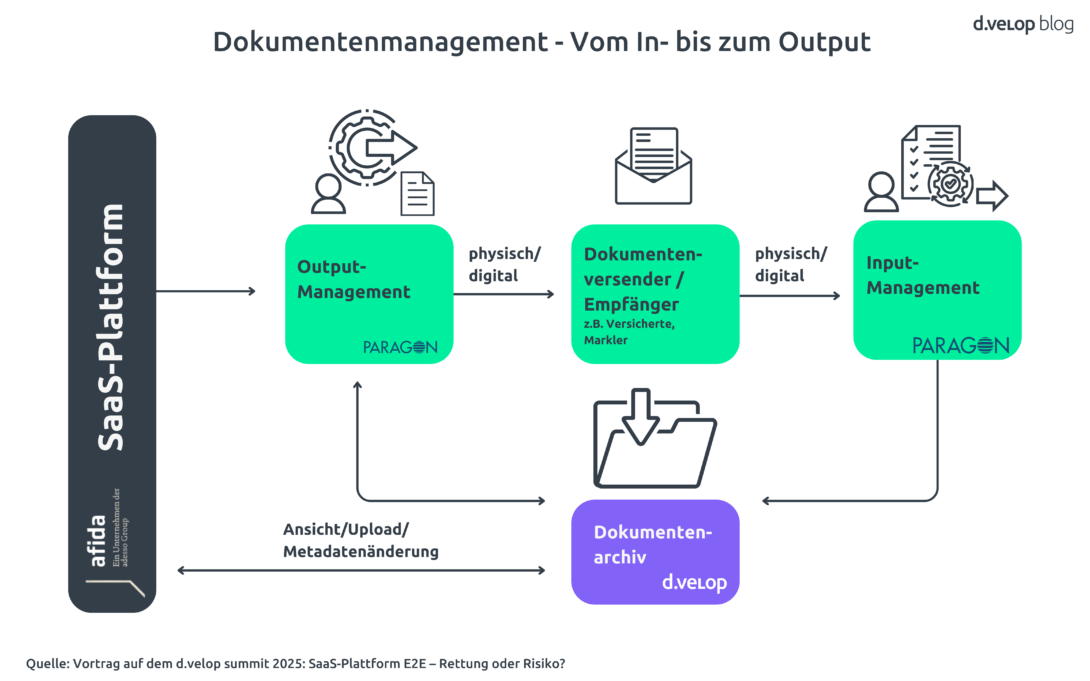

Doch was Afida schnell gemerkt hat: Wenn Ende-zu-Ende-Prozesse angeboten werden sollen, ist die Kundenkommunikation ein wesentlicher Bestandteil und insbesondere das Input-, Output- und Dokumentenmanagement. Und genau hier kam Paragon als Spezialist für Input- und Outputmanagement sowie Kundenkommunikation ins Spiel. d.velop ergänzt die Plattform um das revisionssichere Zentralarchiv für alle Dokumente. Ein riesiger Vorteil der SaaS-Plattform als stabile Basis ist zudem die optionale Anbindung vieler weiterer Lösungen wie bspw. eines CRMs, eines Hauptbuchs oder die Nutzung von Third-Party-Administration (TPA).

Gemeinsam mit Paragon und d.velop wurde ein Ende-zu-Ende-Prozess zur Digitalisierung von Lebensversicherungen geschaffen – von dem Moment, wo der Kunde seinen Brief bei der Versicherung einwirft, bis zu dem Moment, in dem alles verarbeitet wurde und der Brief am Ende herausgeht – der allein durch Afida nur bedingt möglich gewesen wäre.

Wie genau unterstützen Paragon und d.velop das Plattform-Vorhaben für die Digitalisierung von Lebensversicherungen?

Im Vergleich zur Afida handeln Paragon und d.velop mit der Kundenkommunikation die Nebenprozesse bzw. angrenzenden Prozesse von Lebensversicherungen ab. Was hierbei zu betonen ist, dass diese trotzdem Kernaufgaben einer Versicherung sind und somit im Zuge einer wesentlichen Auslagerung sehr stark auditiert werden.

Der Aufbau der Plattform – Kundenzentrierung als Antrieb

Eine gute Kommunikation ist das höchste Gut für die Kundenzufriedenheit. Doch was bedeutet das für die Plattform? Die gesamte Kundenreise muss berücksichtigt werden. Der Kunde wird schrittweise digital eingebunden und erhält während der Übergangszeit Informationen über verschiedene analoge und digitale Kanäle.

Wie der Aufbau der SaaS-Plattform zeigt, setzt Paragon beim Output-Management an, sowohl digital als auch physisch. Wenn der Kunde reagiert, geht es in die Inbound-Verarbeitung. Aufgrund einer Vielzahl an Dokumenten und Informationen, die diese Prozesse mit sich bringen, benötigt Paragon hierfür einen Partner, der ein rechtskonformes und revisionssicheres Archiv stellen kann. Und genau diesen hat sie mit d.velop gefunden. Aus diesem Archiv werden die Daten zurückgespielt, auf der SaaS-Plattform darstellbar und sichtbar gemacht. Metadaten können entsprechend geändert werden. Hinter dieser stark vereinfachten Erläuterung stecken viele Prozesse und vor allem Fachwissen zur Umsetzung. Tiefergehende Erklärungen sind hier zu finden:

Digitalisierung in Versicherungen: Von Herausforderungen über Lösungen zu echten Erfolgsgeschichten

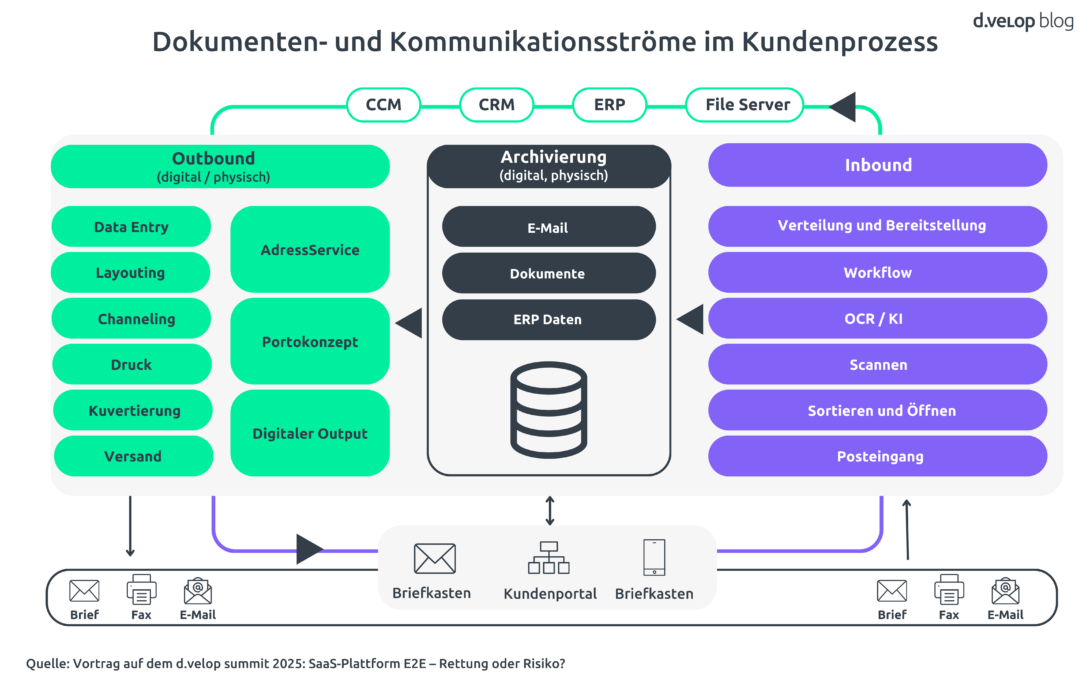

Ein genauerer Blick auf die Dokumenten- und Kommunikationsströme im Kundenprozess verdeutlicht die Details:

Outbound

- Layouting:

Beim Layouting beginnt der Prozess mit der Aufbereitung der Dokumente, die in ganz unterschiedlichen Formaten vorliegen können. Diese müssen zunächst strukturiert und in einheitliche, standardisierte Vorlagen überführt werden. Das ist nicht nur wichtig, um den Vorgaben der Corporate Identity und des Corporate Designs zu entsprechen, sondern auch, um die Revisionssicherheit zu gewährleisten. Hinzu kommt, dass es oft verschiedene Versionen eines Dokuments gibt und die Anzahl an Kommunikationszwecken sowie Dokumententypen in den letzten Jahren stark zugenommen hat. Deshalb ist eine zentrale und professionelle Dokumentenverwaltung – also ein durchdachtes Layouting – unerlässlich. - Channeling:

Verschiedenste Versandkanäle müssen zwischen Empfängerpräferenzen und Versenderpräferenzen abgewogen werden. Ein Beispiel hierzu: Wenn im Zuge der gesetzlichen Zusatzbeitragsanpassungen der Gesetzgeber vorgibt, dass alle Versicherten informiert werden müssen und die Information per Zustellung in ein elektronisches Postfach ausreichend ist, dann hat die Versenderpräferenz die Empfängerpräferenz überstimmt. Ein moderner Konzern hingegen, der Versicherte bspw. in allen Alters- und Digitalisierungsschichten hat, muss seine Empfänger:innen fragen, in welcher Form sie angesprochen werden möchten, wie sie kommunizieren können und wollen. Das wäre die Empfängerpräferenz, die für jeden Dokumententyp unterschiedlich sein und sich jeden Tag ändern kann, sodass sie datenbankseitig überwacht werden muss.

Wenn Sie nicht in der Lage sind, heutzutage mit Ihren Kunden zu interagieren, die Digitalisierung voranzutreiben, Präferenzen zu überwachen und zu ändern, bleiben Sie stehen und sind im analogen Dokumentenprozess gefangen.

Philipp Moser

- Druck und Versand:

Auch der Druck und Versand sind heute smarter geworden. Inzwischen sind Adressservices zentral im Versandprozess. Wäre dies nicht der Fall würde ein Vielfaches an Mehrfachkommunikation entstehen, wenn ein:e Versicherte:r umgezogen ist, bis die notwendige Information zur Adresse bei der Versicherung angekommen ist. Rund 10% der Bevölkerung in Deutschland ziehen jährlich um (dhl.com). Wenn die aktuellen Informationen über den Umzug fehlen, können die unzustellbaren Sendungen demnach zu hohen Portokosten führen. Dagegen kann Paragon die Adressinformationen inline direkt im Produktionsprozess abgleichen oder aber gegen Datenbanken checken, ob es sich um eine:n verzogene:n, verstorbene:n oder lediglich unzustellbare:n Empfänger:in handelt. Je nach Ergebnis kann die Produktion gestoppt oder mit korrigierten Adressangaben weitergeführt werden. Eine verteilte Produktion an verschiedenen Standorten Empfänger-nah führt zudem zur CO2-Reduktion und sorgt damit für einen nachhaltigeren Prozess in der Logistik.

Inbound

Nachdem der oder die Empfänger:in auf die Output-Kommunikation reagiert hat, geht es darum, die eingehenden Informationen innerhalb der Versicherung erneut zu verarbeiten. Hier spielen für den hybriden Ansatz nach wie vor das Sortieren, Öffnen und Scannen von Briefen eine Rolle. Aber auch im digitalen Prozess kann Paragon, mithilfe von KI, Workflows bedienen und Datenextrakte der Kundenreaktion wieder in das Afida Kernsystem bzw. die Plattform einfließen lassen.

Archivierung

Für alle im End-to-End Prozess entstehenden Informationen bietet d.velop das zentrale DMS. Werden bestimmte Dokumente, bspw. Nachweise, benötigt ist klar in welcher Archivinstanz diese gesucht werden muss.

End-to-End SaaS-Plattform für Lebensversicherungen: Kein Erfolg ohne Risiko

Heute liefert Afida gemeinsam mit Paragon und d.velop das Ergebnis einer voll funktionsfähigen End-to-End SaaS-Plattform – und das nicht nur in der Theorie, denn die Lösung ist bereits bei einem Kunden in der Praxis in Betrieb. „Eine echte Success Story“ – so Philipp Moser.

Die drei Anbieter hatten zuvor noch nicht zusammengearbeitet. Und auch der Weg war und ist länger als vermutet, teils schwierig und emotional. Zum einen ist es kein einzelnes IT-Projekt, sondern die Kumulierung von drei verschiedenen IT-Dienstleistern und zum anderen die Aneinanderreihung von Ideen und Impulsen, auch von bestehenden und potenziellen Kunden. Daher war gegenseitiger Support unabdingbar. Bereits in der ersten Phase des Projekts war allen Beteiligten klar, dass sich initiale Projektpläne im Prozess ändern können. So gelang dann dieser Marathon, zwar nicht geradlinig und aber in Etappen. Am Ende wurde das Ziel erfolgreich erreicht und weitere Meilensteine mit den kommenden Migrationen folgen.

Fazit: E2E Plattformen können Rettung sein und schützen vor Risiken

Vor dem Hintergrund der eingangs erwähnten Herausforderungen, vor denen Lebensversicherungen heute stehen, können End-to-End-SaaS-Plattformen aus mehreren Gründen eine geeignete Lösung darstellen:

Skalierbarkeit, Flexibilität und Sicherheit

- Skalierbarkeit in „Breite und Tiefe“. Tiefe bedeutet in dem Kontext, dass die Plattform auch den Rückgang von Beständen und die damit verbundenen Herausforderungen managen kann.

- Flexibilität in der Nutzung

- Sicherung des Geschäftsbetriebs

Kundenzentrierter Aufbau und keine „Alles-oder-Nichts-Entscheidung“

- Fokus auf den Kundennutzen, sowohl dem der Versicherer als auch dem der Endkunden der Versicherer

- Es müssen keine „harten“ Entscheidungen mehr getroffen werden. Lebensversicherer können die SaaS-Plattform zunächst auch testweise neben ihr bestehendes System setzen bswp. für Neugeschäft oder außergewöhnliche Produkte und Prozesse schritt- oder teilweise bzw. erst zu einem späteren Zeitpunkt auf die Plattform migrieren.

- Begleitung der strategischen Ausrichtung des Kunden

Basis für technische Revolution

Die Plattform liefert eine optimale Basis, um Innovationen wie KI zu integrieren, ohne sich von Legacy-Systemen in der IT-Landschaft ausbremsen zu lassen.

So kommt Philipp Moser zu dem Schluss

Ja, eine Plattform ist ein Risiko und erfordert Mut. Aber wer diesen Schritt nicht geht, wird sich in den nächsten Jahren wirtschaftlich nicht aus dem unteren Quadranten [1% Marktanteil und 1% Neukundengeschäft] rausbewegen.

Zum ganzen Vortrag auf dem d.velop SUMMIT 2025: