Bund und Länder beschließen großzügigere Abschreibungsmöglichkeiten für Soft- und Hardware

Fast unscheinbar wirkte der Absatz im Beschlusspapier vom Corona-Gipfel im Januar, in dem am 19.01. von Bund und Ländern verkündet wurde, dass bestimmte Wirtschaftsgüter rückwirkend zum 1.1.2021 sofort abgeschrieben werden können. Bei diesen bestimmten Gütern ist die Rede von Computerhardware sowie Betriebs- und Anwendersoftware, die für die Dateneingabe und -verarbeitung erforderlich sind.

Die Kosten für diese Güter sollten laut Beschluss im Jahr der Anschaffung oder Herstellung steuerlich vollständig berücksichtigt werden. Für eine schnellere Verfügbarkeit sollte die Maßnahme außerdem untergesetzlich geregelt werden. Was das bedeutet?

Für die Entlastung ist kein eigenes Gesetz notwendig, sondern diese tritt lediglich durch das offizielle Schreiben des Bundesfinanzministeriums in Kraft.

Und genau das ist mit dem offiziellen BMF-Schreiben vom 26.2.2021 nun passiert.

Man möchte die Wirtschaft durch Digitalisierung stimulieren

Welche Motivation steckt hinter der (eher ungewöhnlichen) Turbo-Maßnahme der Regierung? Ganz einfach: Man möchte die durch die Pandemie angeschlagene Wirtschaft wieder ins Rollen bringen, indem die Digitalisierung der Unternehmen und Privatpersonen unterstützt und die Arbeit aus dem Homeoffice erleichtert bzw. steuerlich begünstigt wird. Nur mal so: Wir sprechen hier von ein paar Zeilen Text, die Steuererlasse in Milliardenhöhe zur Folge haben.

Sofortabschreibung für digitale Wirtschaftsgüter jetzt möglich

Als Digitalisierungsberater und Softwarehersteller können wir der Idee von großzügigeren Abschreibungsmöglichkeiten natürlich unbedingt etwas abgewinnen und waren bereits Ende Januar mit erster Verlautbarung begeistert von der Maßnahme und sind froh, dass der Beschluss jetzt in Kraft ist.

Aber nicht nur wir bei der d.velop Gruppe sollten uns über die Maßnahme freuen. Insbesondere Unternehmen und Steuerpflichtige profitieren von den Entwicklungen rund um die Einführung einer Sofortabschreibung für digitale Wirtschaftsgüter.

Von welchen ganz konkreten Wirtschaftsgütern die Rede ist und wie die Begünstigungen im Detail aussehen, möchten wir in diesem Artikel aufzeigen.

Intelligente Belegerfassung mit DATEV-Anbindung und Workflows

Was ändert sich mit dem BMF-Schreiben?

First Things first: Eine veränderte Nutzungdauer!

Für die zentrale Gruppe „digitaler Wirtschaftsgüter“ wird künftig eine betriebsgewöhnliche Nutzungsdauer von einem Jahr angenommen. Somit wird mit dem Schreiben vom 26.2.2021 die typisierte Nutzungsdauer für Zwecke der Abschreibung von Computer-Hardware und Software auf ein Jahr begrenzt. Die bisherige Nutzungsdauer betrug drei Jahre. Die wirtschaftlich wie eine Sofortabschreibung wirkende Verkürzung der Nutzungsdauer ist dabei als Wahlrecht ausgestaltet. Was das heißt? Es kann bei Bedarf auch eine längere Nutzungsdauer herangezogen werden.

Begründet wird die Veränderung u.a. mit dem zunehmenden raschen technischen Fortschritt für diese Art der Wirtschaftsgüter.

Um diese Hard- und Software geht’s!

Aus dem Schreiben des Bundesministeriums der Finanzen an die obersten Finanzbehörden der Länder lässt sich eindeutiger entnehmen, wie diese „digitalen Wirtschaftsgüter“ in Form von Soft- und Hardware aussehen respektive welche spezifischen Güter überhaupt in diese Kategorie fallen.

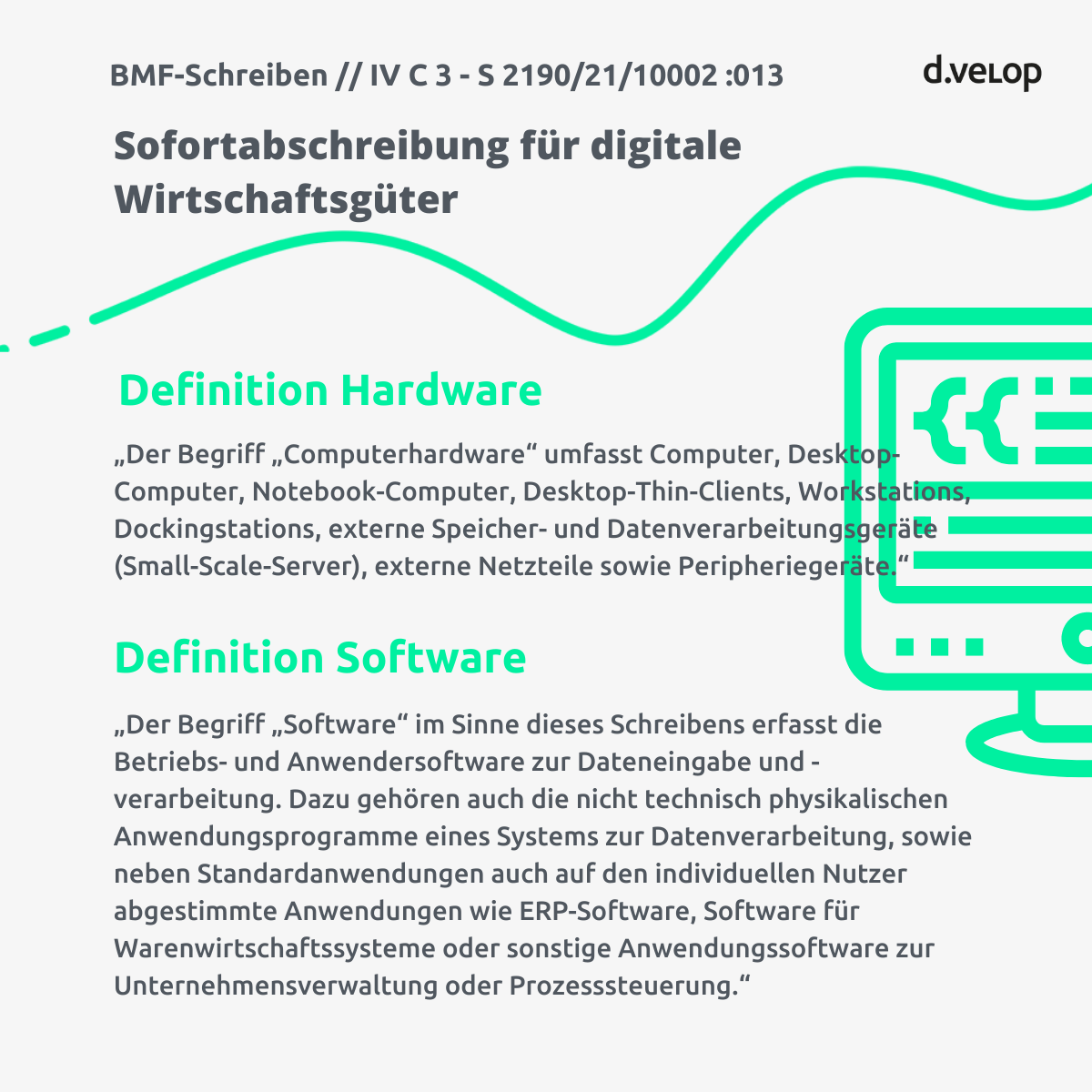

Definition Hardware

„Der Begriff „Computerhardware“ umfasst Computer, Desktop-Computer, Notebook-Computer, Desktop-Thin-Clients, Workstations, Dockingstations, externe Speicher- und Datenverarbeitungsgeräte (Small-Scale-Server), externe Netzteile sowie Peripheriegeräte.“

Liste der Güter im Überblick mit ersten Spezifikationen:

1. Computer

2. Desktop-Computer

3. Notebook-Computer

➡ Tablet-Computer

➡ Slate-Computer

➡ mobiler Thin-Client

4. Desktop-Thin-Client

5. Workstation

6. Mobile Workstation

7. Small-Scale-Server

➡ als Standgerät, Turmgerät oder in einem sonstigen Format

➡ die für den Betrieb 24h pro Tag an 7 Tagen in der Woche ausgelegt ist.

➡ die in erster Linie für den Simultanbetrieb in einer Mehrbenutzer-Umgebung ausgelegt ist, in der mehrere Benutzer an vernetzten Client-Geräten arbeiten können.

➡ die über ein Betriebssystem verfügt, das für Heimserver oder Serveranwendungen im unteren Leistungsbereich ausgelegt ist, sofern das Gerät mit einem Betriebssystem in Verkehr gebracht wird.

8. Dockingstation

9. Externes Netzteil

10. Peripherie-Geräte

➡ Gruppe a) Eingabegeräte: Tastatur, Maus, Grafiktablett, Scanner, Kamera, Mikrofon, Headset, u. ä.

➡ Gruppe b) Externe Speicher: Festplatte, DVD-/CD-Laufwerk, Flash Speicher (USB-Stick), Bandlaufwerke (Streamer)

➡ Gruppe c) Ausgabegeräte: Beamer, Plotter, Headset, Lautsprecher und „Computer-Bildschirm“ oder auch Monitor oder Display (dient der Darstellung der Benutzeroberfläche und der Datenausgabe) sowie „Drucker“ (Geräte, die Computerdaten in graphischer Form auf Papier oder Folien bringen, Non-Impact-Drucker (anschlagfrei, Laserdrucker, Tintenstrahldrucker) und Impact-Drucker [Nadeldrucker]).

Im Einzelfall wird sich ein unbedingter Abgleich mit der jeweiligen Definition nicht verhindern lassen, um das Risiko zu minimieren, dass die Betriebsprüfung ggfs. zu einem späteren Zeitpunkt feststellen muss, das gewissen Gütern nicht doch eine längere Nutzungsdauer obliegt.

Die Besonderheit hier: Die aufgeführte gelistete Computerhardware wird nur berücksichtigt, wenn im Hinblick auf die Festlegung von Anforderungen der EU an die umweltgerechte Gestaltung (Vgl. Verordnung (EU) Nr. 617/2013 der Kommission vom 26.6.2013 zur Durchführung der Richtlinie 2009/125/EG des Europäischen Parlaments und des Rates) von Computern und Computerservern eine Kennzeichnungspflicht des Herstellers besteht.

Näheres dazu findet sich in Ziffer 5 des BMF-Schreibens.

Definition Software

„Der Begriff „Software“ im Sinne dieses Schreibens erfasst die Betriebs- und Anwendersoftware zur Dateneingabe und -verarbeitung. Dazu gehören auch die nicht technisch physikalischen Anwendungsprogramme eines Systems zur Datenverarbeitung, sowie neben Standardanwendungen auch auf den individuellen Nutzer abgestimmte Anwendungen wie ERP-Software, Software für Warenwirtschaftssysteme oder sonstige Anwendungssoftware zur Unternehmensverwaltung oder Prozesssteuerung.“ so heißt es im Wortlaut.

Anders als beim Punkt der Hardware wird nicht weiter definiert – bis auf einige wenige konkrete Nennungen, um welche Softwareprodukte es sich handelt. Unter dem Begriff der Anwendungssoftware zur Unternehmensverwaltung oder Prozesssteuerung fallen per Definition auch Dokumentenmanagement-System sowie Apps. Insbesondere solche, die die Kollaboration und das Arbeiten aus dem Homeoffice erst ermöglichen oder erleichtern.

So verändertet sich der Anwendungszeitraum!

Das Schreiben findet erstmals Anwendung in Gewinnermittlungen für Wirtschaftsjahre, die nach dem 31. Dezember 2020 enden. “In Gewinnermittlungen nach dem 31. Dezember 2020 können die Grundsätze dieses Schreibens auch auf entsprechende Wirtschaftsgüter angewandt werden, die in früheren Wirtschaftsjahren angeschafft oder hergestellt wurden und bei denen eine andere als die einjährige Nutzungsdauer zugrunde gelegt wurde.”, so BMF. Anders also als im Januar angekündigt, besteht eine Gültigkeit nicht erst nach dem 01.01 dieses Jahres, sondern bereits für alle Gewinnermittlungen die nach dem 31.12.2020 enden. Ein nicht ganz unbedeutender Unterschied, wenn man von ein vom Kalenderjahr abweichendes Wirtschaftsjahr betrachtet, denn dann gilt die kürzere Nutzungsdauer auch bereits für alle im Jahr 2020 angeschafften Wirtschaftsgüter.

Unternehmen müssen jetzt von den Steuervergünstigungen für Software und Co. profitieren

Nicht nur, dass sich die praktische Handhabung im Rahmen der Bilanzierung von Hard- und Software aufgrund fehlender Abgrenzungsschwierigkeiten vereinfacht – im Grunde verbirgt sich hinter der Maßnahme eine „verborgene“ Corona-Soforthilfe, von welcher vor allem die Unternehmen profitieren, die ihren Arbeitnehmer:innen Software oder Geräte im Homeoffice zur Verfügung gestellt haben, dies planen zu tun oder weiter ausbauen möchten. Das sollte man sich also unbedingt noch in 2021 zunutze machen sollten. Wie? Nun: Indem Sie jetzt in digitale Wirtschaftsgüter investieren!

Hinweis:

Dieser Artikel enthält Informationen zu rechtlichen Rahmenbedingungen, ist jedoch keine verbindliche Rechtsberatung und ersetzt nicht die juristische Beratung.

Zudem kann sich die Gesetzgebung ändern.