Der Abschluss des Versicherungsvertrags markiert den Beginn einer vertraglichen Beziehung zwischen Versicherungsnehmer und Versicherer, die auf Vertrauen und Transparenz basiert. Versicherungsverträge bilden die Grundlage für den Versicherungsschutz sowie die Rechte und Pflichten beider Parteien. Was bei einer digitalen Versicherung nicht passieren darf: ein komplizierter und langwieriger Vertragsprozess, bei dem jegliches Vertrauen gleich zu Beginn des Verhältnisses auf eine harte Probe gestellt wird.

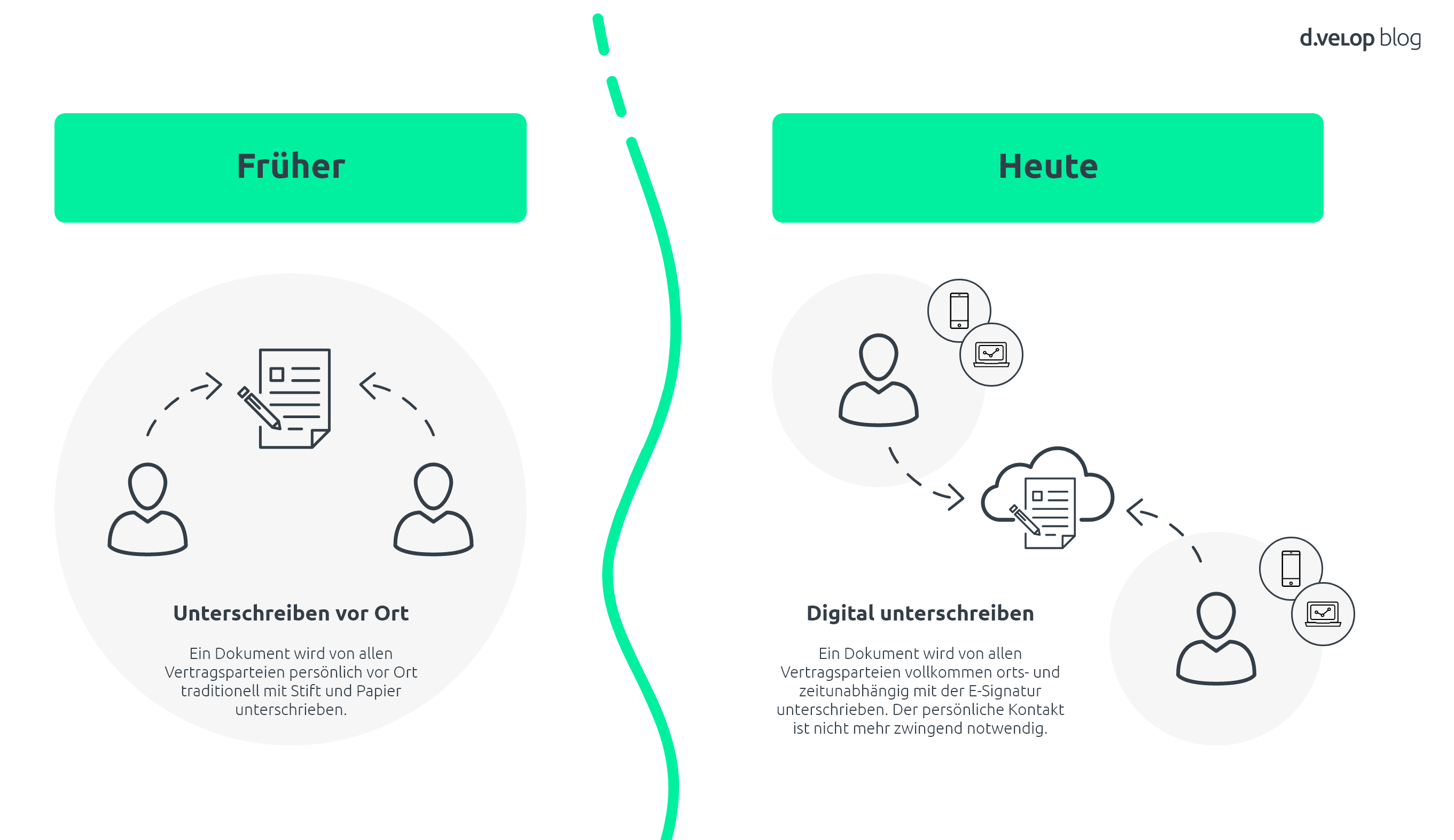

Während früher Verträge und Vertragsanpassungen gemeinsam vor Ort mit Stift und Papier abgeschlossen wurden, werden heute derartige Vorgänge digital und vollkommen ortsunabhängig unterschrieben. An diesem Punkt kommt die elektronische Signatur (kurz: eSignatur) zum Einsatz, die Vertragsprozesse vereinfacht und ein wichtiger Baustein für die Digitalisierung der Versicherungsbranche ist. Aber was sind die genauen Vorteile der eSignatur? Ist die eSignatur überhaupt rechtlich legitimiert? Und worauf muss ich achten, wenn ich Versicherungsdokumente digital unterzeichne? Erfahre mehr zum Thema in diesem Blogartikel.

Digitale Versicherung – Warum sollte ich auf die elektronische Signatur setzen?

- Prozesskosten senken: Papier, Druck und Versandkosten sparen und unabhängig von neuen Kostensteigerungen z.B. durch Portoerhöhungen werden.

- Zeitaufwand minimieren: Ein optimierter Signaturprozess senkt die Durchlaufzeiten von mehreren Tagen auf wenige Minuten.

- Ortsunabhängig Dokumente signieren: Vermeide unnötige physische Reisen und Vor-Ort-Meetings – unterschreibe ganz einfach, wann und wo du willst!

- Medienbrüche abschaffen: Kein Weg mehr zum Drucker oder Scanner – erlebe einen durchgängig digitalen Prozess ohne Medienbrüche. Von der Erstellung des Vertrages über die Signatur bis hin zur Archivierung.

- Natürliche Ressourcen schonen: Nachhaltigkeitsbericht verbessern z.B. durch die Reduzierung von CO₂ (Vermeidung von Reisen, weniger Papierverbrauch und Waldrodung).

Digitale Versicherung – Ist die elektronische Signatur rechtsgültig?

Für den Einsatz der elektronischen Signatur hat der Gesetzgeber bereits vor über 20 Jahren das Fundament gelegt und mit § 126a BGB die sog. elektronische Form eingeführt – mit ihr kann seitdem die händische Unterschrift in den meisten Fällen ohne Probleme ersetzt werden.

Ein weiterer Ausgangspunkt ist die europäische eIDAS-Verordnung von 2014, die die Verwendung von elektronischen Identifizierungs- und Vertrauensdiensten im digitalen Binnenmarkt der Europäischen Union regelt. Insbesondere definiert die Verordnung einen rechtlichen Rahmen für die Anerkennung und den Einsatz von elektronischen Signaturen, elektronischen Siegeln und elektronischen Zeitstempeln, um die rechtliche Gleichstellung von elektronischen und Papierdokumenten sicherzustellen und die Sicherheit und Vertraulichkeit elektronischer Transaktionen zu gewährleisten.

Die eIDAS-Verordnung unterscheidet zwischen drei Arten von elektronischen Signaturen, welche im Hinblick auf Sicherheitsstandards im Rechtsverkehr in einem Stufenverhältnis stehen:

- der einfachen elektronischen Signatur (EES),

- der fortgeschrittenen elektronischen Signatur (FES) und

- der qualifizierten elektronischen Signatur (QES).

Die Anforderungen an die Überprüfbarkeit der Identität des Unterzeichners steigen mit jeder Stufe:

Die einfache elektronische Signatur (EES) hat die geringsten Anforderungen. Es gibt keine genauen Vorschriften dafür, wie eine EES auszusehen hat und es ist nicht erforderlich, die Identität des Unterzeichners zu bestätigen. Ein Beispiel für eine EES ist eine eingescannte Unterschrift. Es besteht keine Möglichkeit sicher festzustellen, wer die Signatur auf dem Dokument tatsächlich hinzugefügt hat, und ob die darin angegebene Person tatsächlich der Unterzeichner ist.

Im Gegensatz zur EES wird bei der FES und der QES mit sogenannten Signaturzertifikaten gearbeitet, die beim Signieren mit einem Dokument verschmelzen. Das bedeutet, dass Informationen über den Signierenden, den Gültigkeitsstatus der Signatur und über Veränderungen am Dokument in diesem elektronischen Zertifikat gespeichert werden. Bei einer FES erhöht sich die Beweiskraft durch das aufgebrachte elektronische Signaturzertifikat.

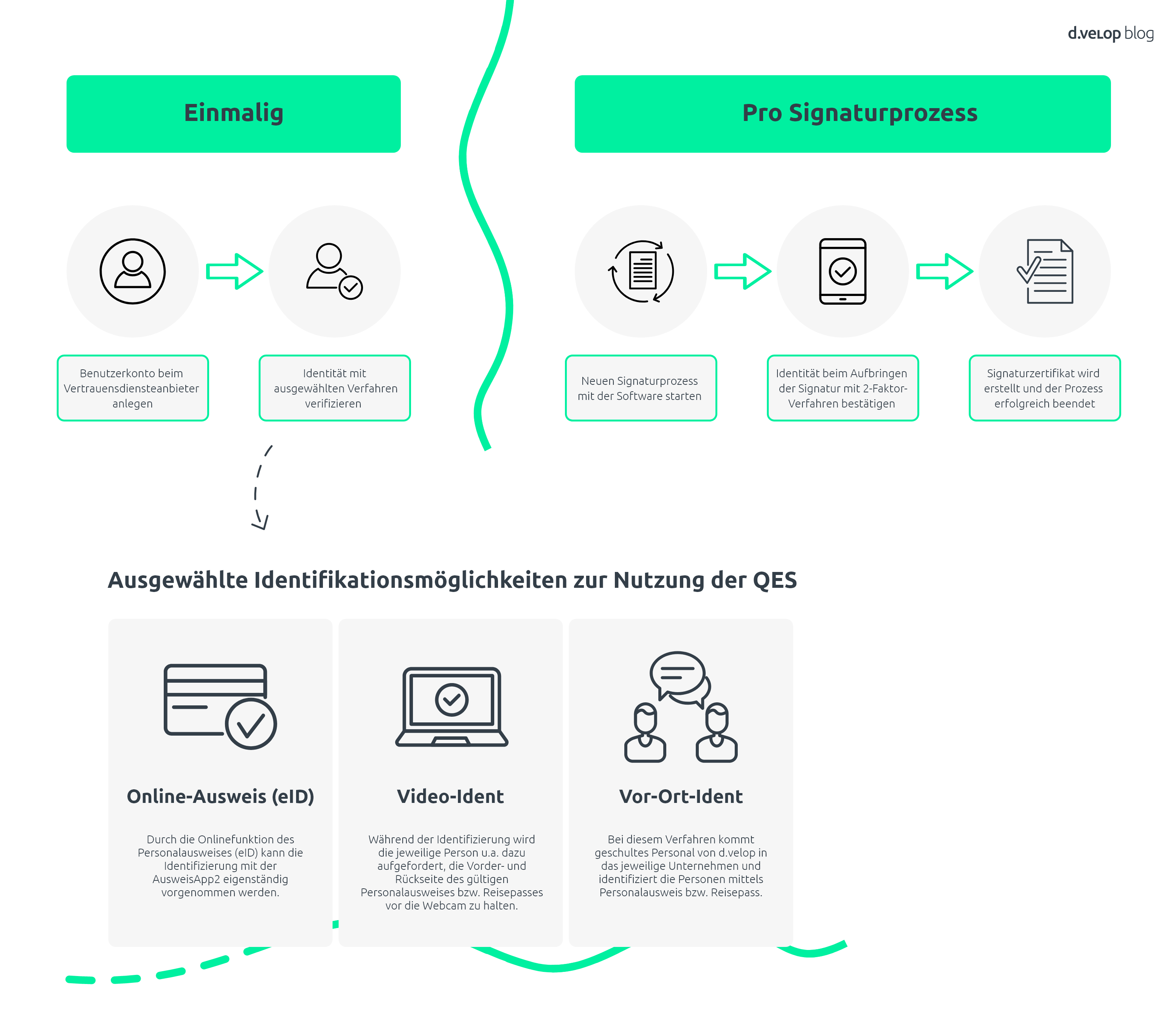

Die höchste Sicherheitsstufe bietet die Qualifizierte Elektronische Signatur (kurz: QES). Bei dieser kann zweifelsfrei nachvollzogen werden, wer unterzeichnet hat und dass die Identität des Signierenden mit der von der Signatur ausgewiesenen Identität übereinstimmt. Dies wird durch eine Zwei-Faktor-Authentifizierung gewährleistet, bei der man sich zunächst bei einem qualifizierten Vertrauensdiensteanbieter wie z.B. der Bundesdruckerei (D-Trust GmbH) legitimiert und dann mit einer TAN-Nummer den Zusammenhang zwischen der Signatur und der eigenen Identität verifiziert. Die Identifikation bei dem qualifizierten Vertrauensdiensteanbieter erfolgt einmalig, beispielsweise durch das Video-Ident-Verfahren oder durch die Nutzung der Online-Funktion des Personalausweises.

Digitale Versicherung: Welche Signaturlevel gilt es für die verschiedenen Dokumente zu nutzen?

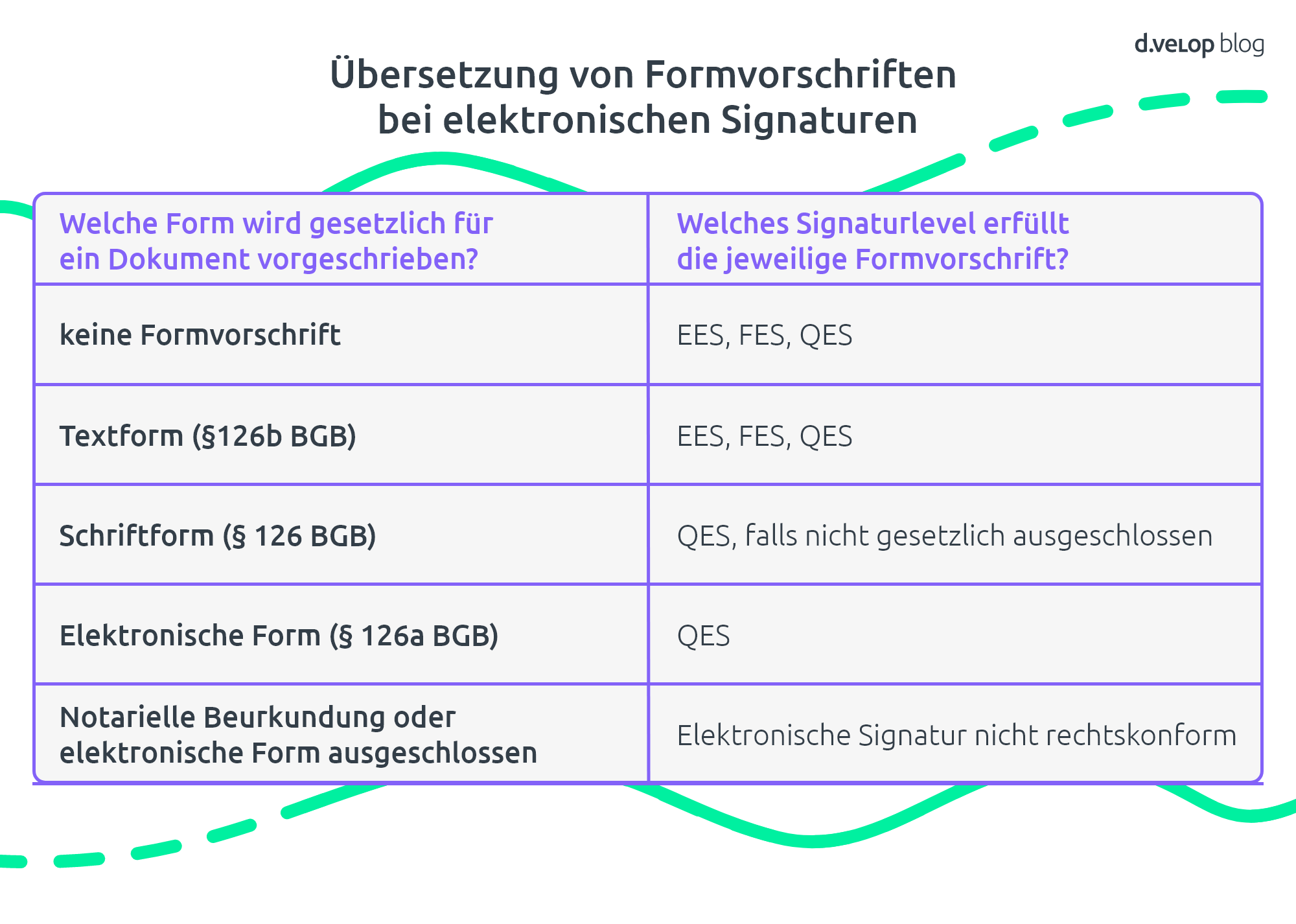

Um diese Frage zu beantworten, müssen die in den §§ 125 ff. BGB geregelten Formvorschriften für Verträge in die Signaturlevel „übersetzt werden“. Hierzu müssen wir vorab zwischen Fällen unterscheiden, bei denen das Gesetz für eine Rechtshandlung eine bestimmte Form verlangt, und Fällen, bei denen eine bestimmte Form zwischen den Vertragsparteien vertraglich vereinbart ist.

Im Falle gesetzlicher Formvorschriften ist die wesentliche Frage, ob Schriftform (§ 126 Abs. 1 BGB: Das Dokument muss eigenhändig durch Namensunterschrift unterzeichnet sein) vorgeschrieben ist oder nicht. Wenn gesetzlich Schriftform vorgeschrieben ist, kann diese – soweit nicht gesetzlich ausgeschlossen – nur durch die QES (§ 126a Abs. 1 BGB) ersetzt werden. Die anderen Signaturlevel genügen in dem Fall nicht.

Ist hingegen vom Gesetz Textform (§ 126b BGB) oder überhaupt keine Form vorgeschrieben, braucht es grundsätzlich keiner Unterschrift und es genügen alle drei Signaturlevel.

Bei Fällen vertraglich vereinbarter Form gilt folgendes: Ist Schriftform verabredet, können (nach § 127 Abs. 2 BGB) Willenserklärungen durch „telekommunikative Übermittlung“ rechtswirksam abgegeben werden, soweit nicht ein anderer Wille der Parteien anzunehmen ist. Eine Kündigungserklärung kann dann z.B. auch mithilfe einer (auch einfachen) eSignatur erfolgen. Einigen sich die Parteien durch Rechtsgeschäft auf die elektronische Form, genügt grundsätzlich eine EES (§ 127 Abs. 3 BGB). Wird die elektronische Form gewählt, kann jedoch von jeder Partei nachträglich eine dem § 126a BGB entsprechende elektronische Signierung (QES) oder – wenn diese einer der Parteien nicht möglich ist – eine dem § 126 BGB entsprechende Beurkundung (d.h. in der Regel handschriftliche Unterzeichnung auf einer Urkunde) verlangt werden (so § 127 Abs. 2 S. 2 BGB).

Dokumente in der Versicherungsbranche digital und rechtssicher unterschreiben

Digitale Versicherung: Welche Anwendungsfälle der elektronischen Signatur gibt es?

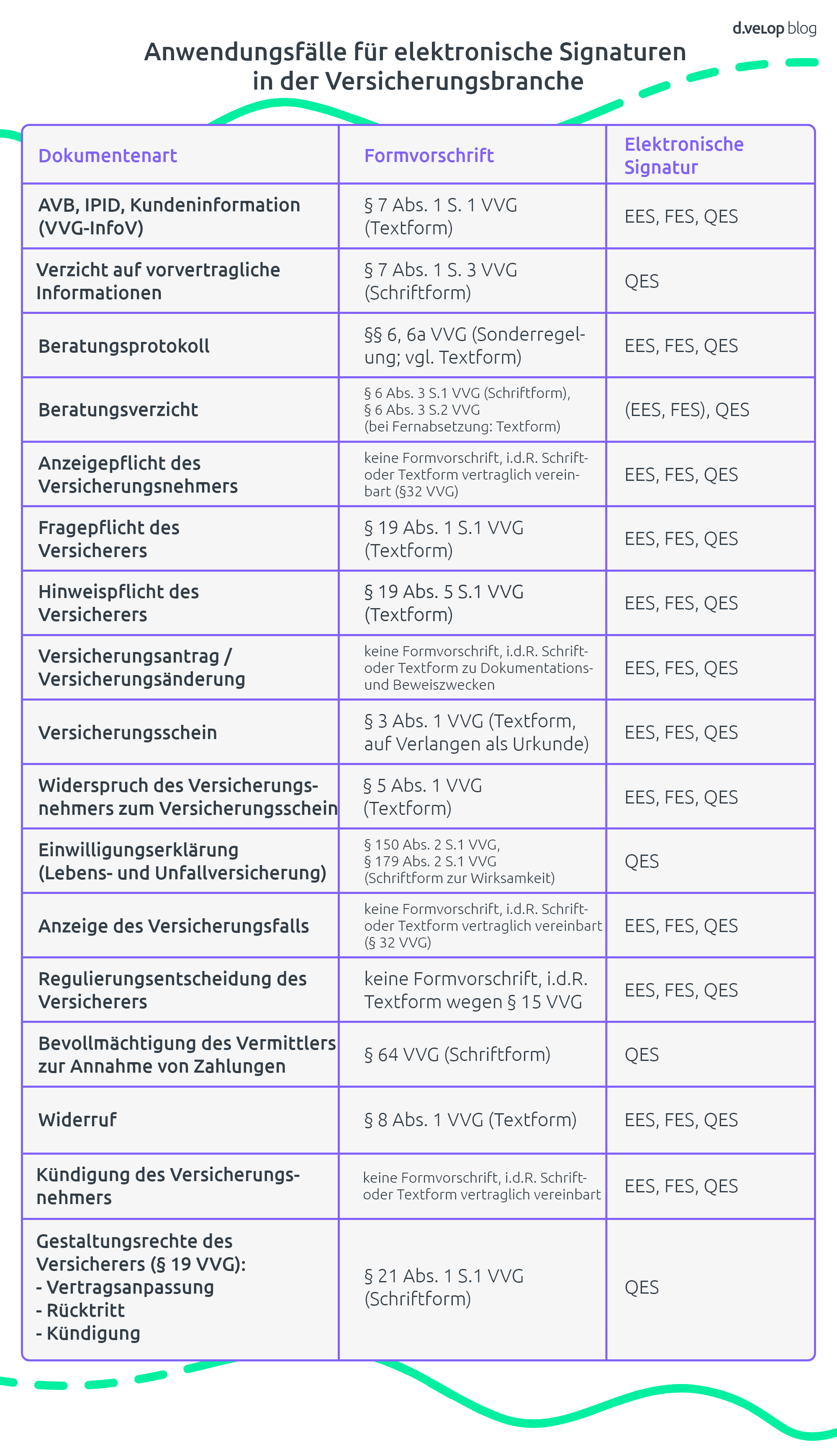

In der Praxis ergeben sich für Versicherungen zahlreiche Anwendungsfälle von elektronischen Signaturen, durch die sich eine große Effizienzsteigerung realisieren lässt. Ausgangspunkt ist dabei die für das konkrete Rechtsgeschäft bzw. Rechtshandlung jeweils bestehende gesetzliche Formvorschrift. Die wichtigsten Anwendungsfälle werden nachfolgend tabellarisch dargestellt:

Digitale Versicherung: Praxisempfehlung für den Einsatz von elektronischen Signaturen

Digitale Signaturen nehmen in den täglichen Abläufen von Versicherungen einen immer höheren Stellenwert ein. Sie ermöglichen eine effiziente und ortsunabhängige Vertragsabwicklung, insbesondere zwischen Versicherungsnehmern und Versicherern. Darüber hinaus trägt die eSignatur zu reibungslosen Prozessabläufen und besseren Beziehungen bei. Die Nutzung von eSignaturen wird vor allem durch die leichtere Zugänglichkeit der QES schnell zunehmen.

Aufgrund der großen Relevanz von Formfragen sind alle Beteiligten gut beraten, jeweils zu prüfen, welche Formerfordernisse bei einzelnen Rechtshandlungen gelten, und ob der Einsatz digitaler Signaturen dabei rechtskonform möglich ist.

Bei der Anbieterauswahl sollten Unternehmen darauf achten, dass die E-Signatur-Software eIDAS- und DSGVO-konform ist sowie alle Signaturlevel im Standard verfügbar hat, um alle Anwendungsfälle abzubilden. Aufgrund der erheblichen Kostenvorteile und enormen Flexibilität wird sich die E-Signatur in der Versicherungsbranche als neuer Standard etablieren.

Digitale Unterschrift testen 💻

Teste ganz einfach und unverbindlich d.velop sign – die digitale Unterschrift von d.velop