Die Digitalisierung ist ein wesentlicher Treiber von Veränderungen in sämtlichen Branchen. Der Einsatz von Technik bietet Optimierungspotential für Prozesse und Strukturen. Um Mehrwerte wie Transparenz, Effizienz und Effektivität zu erreichen, müssen veraltete Vorgänge überdacht und neu ausgerichtet werden. So auch im Bereich der Finanzdienstleistungen.

Handlungsdruck durch Digitalisierung in der Finanzdienstleistungsbranche

Hier gilt täglich dem wachsenden Wettbewerb und den veränderten Bedürfnissen der Kunden gerecht zu werden. Soll weiterhin eine konsequente Fokussierung auf den Kundenbedarf gelegt werden, so ist in der Finanzdienstleistungsbranche der Einsatz von Technologien unumgänglich.

Aus diesem Grund möchte der Blogartikel aktuelle Herausforderungen im Umgang mit Verträgen herausstellen, sowie die Komplexität von Vertragsmanagementprozessen aufzeigen, um die Notwendigkeit und die Vorteile des digitalen Vertragsmanagements mithilfe einer digitalen Kundenakte zu verdeutlichen.

Die Krux mit dem Verwalten von Verträgen

Folgende Situation hat jeder, der in seiner täglichen Arbeit Verträge verwalten muss, schon einmal erlebt: Es wird dringend ein Vertrag gesucht – aber keiner weiß, wo sich die aktuelle und letztgültige Version des Vertrages wirklich befindet. Solch eine Situation ist schnell passiert. Zum Beispiel, wenn die Ablage des Schriftverkehrs/Schriftguts nicht nach einer einheitlichen Regelung erfolgt oder der zuständige Mitarbeiter aktuell nicht verfügbar ist. Die Recherche von Vertragswerken und den darin enthaltenden Informationen nimmt in solchen Fällen viel zu viel Zeit in Anspruch. Diese Problematik verschärft sich noch, wenn die Akten bzw. Verträge über mehrere Standorte verteilt sind und erst angefordert werden müssen.

Auch bringt es nur einen geringfügigen Vorteil, wenn die Verträge elektronisch in einer Windows-Ordnerstruktur abgelegt werden und nicht jeder Mitarbeiter auf diesen Vertrag zugreifen kann. Oder eben genau andersrum? Denn sind die Dokumente nicht passwortgeschützt, kann theoretisch jeder auf die Filestruktur und das Dokument zugreifen. In puncto Sicherheit und Datenschutz sicherlich nicht unbedenklich. Eine ähnliche Problematik liegt auch bei analogen Akten vor. Eine Berechtigungssteuerung ist hier in den meisten Fällen nur mit einem Vorhängeschloss möglich.

Um konkurrenzfähig zu bleiben und einen Wettbewerbsvorteil zu erzielen ist daher ein Umdenken nötig.

Kundendaten bündeln mithilfe der digitalen Kundenakte

Zum einen ist die Sicherung von sensiblen Daten in der Finanzdienstleistungsbranche ein wichtiges Thema. Gewährleistet werden die Anforderungen an den Datenschutz nur durch eine entsprechende Berechtigungsstruktur. Darüber hinaus muss der Kunde mit seinen Bedürfnissen in den Mittelpunkt gerückt werden. Lange Wartezeiten aufgrund von Recherche nach den entsprechenden Informationen in der eigenen (unübersichtlichen) Kunden-Datenbank kann und sollte man dem Kunden auf keinen Fall zumuten. Daten (und zwar alle) müssen schnell zugänglich und abrufbar sein, um eine optimale Betreuung zu ermöglichen.

Bei der digitalen Kundenakte werden alle ankommenden Informationen zu einem bestimmten Kunden an einem zentralen Ort gespeichert und können von jedem Zugangsberechtigten abgerufen, bearbeitet und verteilt werden. So ist eine Fokussierung auf den Kundenbedarf und eine Etablierung von herausragender Servicequalität auch standortübergreifend möglich.

Die Sammlung und Verwaltung von Kundendaten in der digitalen Kundenakte umfasst auch das Management von Verträgen. Denn diese gilt es besonders im Blick zu behalten und der Vertragsmanagementprozess ist langwierig. Um dies zu verdeutlichen, betrachten wir uns an dieser Stelle exemplarisch den Kreditantragsprozess:

Ein simpler Kreditantrag zeigt die Komplexität in puncto Vertragsverwaltung

Nach Beschlussfassung wird der Kreditantrag zunächst mit allen relevanten Informationen aufgesetzt und an den Kreditnehmer verschickt. Dort kommt der Vertrag zeitnah an, wird überprüft, unterschrieben und zurück an den Kreditgeber gesendet. Falls der Kreditnehmer jedoch falsche oder unvollständige Angaben entdeckt, muss der Kreditvertrag erneut aufgesetzt oder berichtigt werden. Wurde der Vertrag dann Seitens des Kreditnehmers abgesegnet, unterschrieben und zurückgesendet, wird der Kreditgeber diesen erneut prüfen und anschließend archivieren. Dabei können abermals falsche oder unvollständige Angaben entdeckt werden. Falls dem so ist, muss der Kreditvertrag erneut angepasst, versendet, vom zukünftigen Kreditnehmer geprüft und unterschrieben, zurückgesendet, abermals geprüft und archiviert werden.

An dieser Stelle sieht man bereits, wie zeitintensiv der Prozess werden kann. Durch zahlreiche Abstimmungsschleifen (bspw. beim Fehlen von Daten) erhöht sich der Prozessaufwand enorm.

Hinzu kommt noch ein weiteres, häufiges Problem im Vertragsmanagement: Die Aufgaben- und Fristenverwaltung. Dies passiert (ohne Tool) häufig mittels Excel-Listen, welche manuell wöchentlich geprüft werden müssen, und weder Berechtigungsverwaltung noch automatische Benachrichtigungen aufweisen.

Diese Umstände verlangen stark nach einer Systematisierung und Strukturierung im Umgang mit Verträgen sowie weiteren vertragsrelevanten kundenspezifischen Informationen. Das gelingt bspw. durch die Einführung bzw. Nutzung einer digitalen Kundenakte im Zusammenspiel mit einem elektronischen Vertragsmanagement.

Die Vertragsakte als Lösung

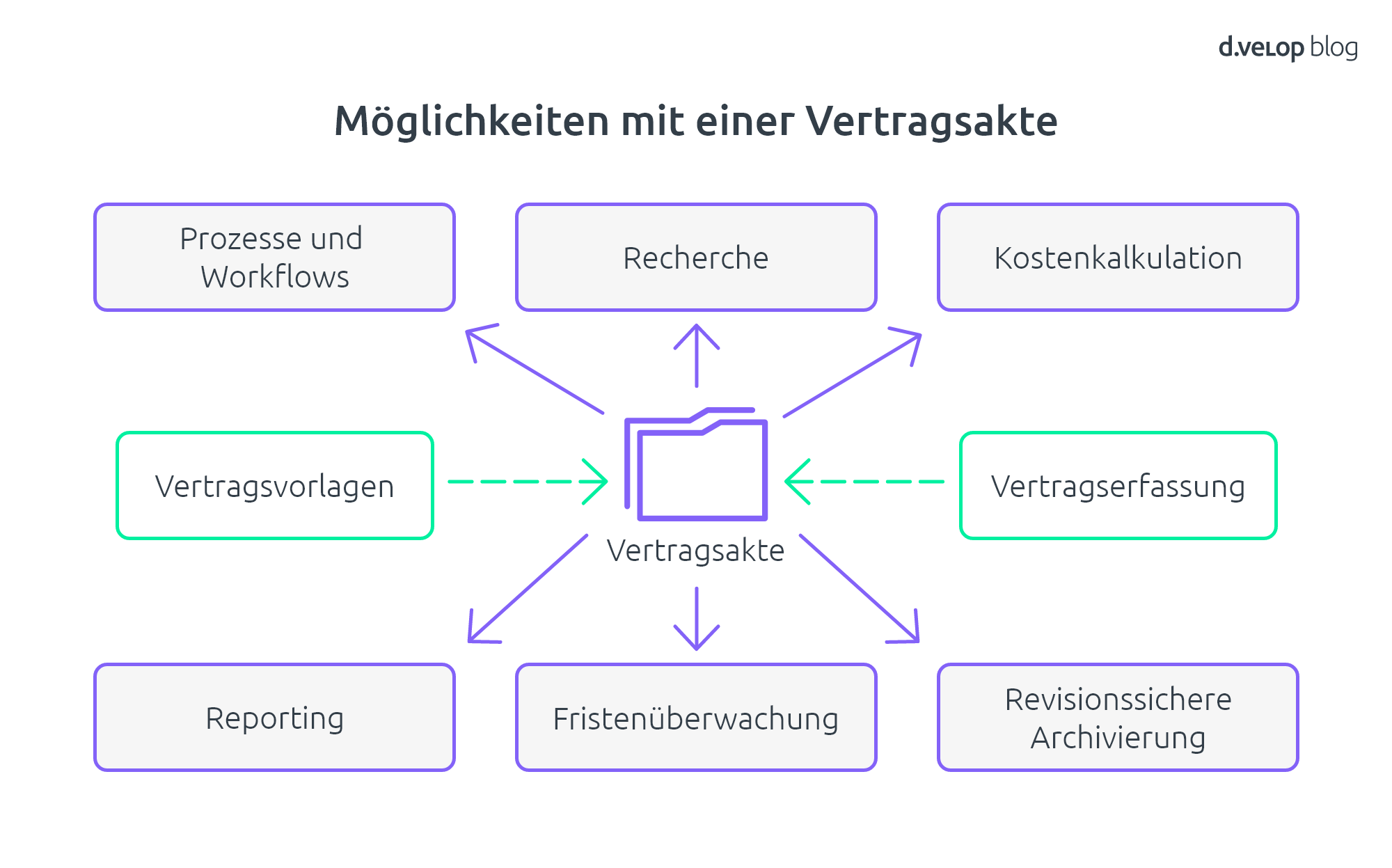

Eine Vertragsakte umfasst die digitale Kundenakte mit allen wichtigen Daten zum Kunden sowie den entsprechenden Verträgen.

Anzulegen ist lediglich eine Vertragsvorlage, damit das Aufsetzen und Erstellen eines neuen Vertrags schneller und effektiver möglich ist.

Durch die digitale Kundenakte als Teil des Vertragsmanagements werden eine Vielzahl von Optionen generiert.

Um die Phasen der Anbahnung und Erstellung (in Ihrem Fall beispielsweise der Kreditantrag) zu unterstützen, gibt es die Möglichkeit über Prozesse und Workflows zu kommunizieren, um alle wichtigen Details zu klären.

Sind die nötigen Daten korrekt vorhanden, geprüft und freigegeben, so bietet das Vertragsmanagement die Möglichkeit, das Dokument revisionssicher zu archivieren.

Anschließend kann standortübergreifend auf alle Verträge zugegriffen werden, sodass Kundendaten sofort vorliegen.

Ein weiterer großer Vorteil des Vertragsmanagements in der Finanzdienstleistungsbranche ist die Fristenüberwachung. Dadurch wird es möglich, dass eingestellte Fristen, wie beim Fristenkalender, automatisiert überwacht werden. Vorbei sind die Zeiten einer Excel-Tabelle zur Einhaltung von Zahlungsfristen. Dies umfasst sämtliche zwischen den Vertragspartnern geschlossene Vereinbarungen und geht weit über den einzelnen Vertragsabschluss hinaus.

Projektguide Vertragsmanagement – Analyse, Einführung und Etablierung digitaler Verträge