Dienstreisen verursachen Kosten für Reisende, die teilweise erstattet werden. Für Beschäftigte, die in einem Arbeitsverhältnis zum Bund stehen, regelt das Bundesreisekostengesetz (BRKG) die Erstattung dieser Kosten. Es legt einheitliche Regelungen für die Erstattung von Fahrt-, Verpflegungs- und Übernachtungskosten fest und sorgt damit für Transparenz und Rechtssicherheit.

Dieser Artikel gibt einen klaren Überblick über die aktuellen Regelungen zu Reisekosten im Jahr 2025. Wir werfen einen Blick auf die wichtigsten gesetzlichen Vorgaben und geben praktische Tipps für die Reisekostenabrechnung, damit in puncto Reisekosten 2025 sowie bei der Erstellung von Reisekostenabrechnungen keine Fragen offen bleiben.

Wichtige Infos auf einen Blick: Das Bundesreisekostengesetz in 2025

Bundesreisekostengesetz Fahrtkosten:

- Öffentliche Verkehrsmittel: Erstattung in der günstigsten Klasse, bei längeren Fahrten ggf. höhere Klasse.

- Eigener Pkw: 0,20 €/km, max. 130 €, Ausnahme bis 150 €.

Bundesreisekostengesetz Übernachtungspauschale

- 20 € pro Nacht, höhere Beträge nur in Ausnahmefällen.

Bundesreisekostengesetz Reisenebenkosten

- Erstattungsfähig: Parkgebühren, Mautgebühren, Eintrittskosten für berufliche Veranstaltungen (z.B. Messen, Seminare).

- Nicht erstattungsfähig: Persönliche Ausgaben

Bundesreisekostengesetz Tagegeld

- 14 € bei mehr als 8 Stunden, 28 € bei mehr als 24 Stunden Abwesenheit.

Was ist das Bundesreisekostengesetz (BRKG)?

Das Bundesreisekostengesetz (BRKG) regelt „Art und Umfang der Reisekostenvergütung von Beamtinnen, Beamten, Richterinnen, Richtern, Soldaten, Soldatinnen und der in den Bundesdienst abgeordneten Beamtinnen, Richterinnen und Richter“ (Bundesverwaltungsamt)

Es legt fest, welche Ausgaben im Rahmen einer Dienstreise erstattet werden, wie Fahrt-, Übernachtungs- und Verpflegungskosten, und definiert Pauschalbeträge sowie deren Bedingungen.

Ziel des BRKG ist es, eine transparente und einheitliche Regelung für die Abrechnung von Dienstreisen zu schaffen und den administrativen Aufwand zu minimieren.

Die Geschichte des BRKG: Vom Ursprung bis heute

Die ursprüngliche Fassung des Gesetzes stammt bereits aus dem Jahr 1965. Die aktuelle Version des Gesetzes ist am 1. September 2005 in Kraft getreten. Seit seiner Einführung 1965 wurde das Gesetz mehrfach aktualisiert, um aktuellen Anforderungen gerecht zu werden. Zuletzt ist das Bundesreisekostengesetz 2021 durch Artikel 9 des Gesetzes (BGBl. I S. 2250) geändert worden.

Regelmäßige Anpassungen

Die jährlichen Anpassungen erfolgen vor allem durch BMF-Schreiben (Bundesministerium der Finanzen), in denen Pauschalbeträge für Verpflegungsmehraufwand, Übernachtungskosten und andere Reisekosten festgelegt und regelmäßig überprüft werden. Diese Pauschalen orientieren sich an der allgemeinen Preisentwicklung und können jährlich oder in größeren Abständen angepasst werden. Auch für das Jahr 2025 hat das Bundesministerium der Finanzen neue Pauschbeträge veröffentlicht.

Das Bundesreisekostengesetz hat Relevanz für den privaten Sektor

Obwohl dieses Gesetz zur Reisekostenabrechnung primär für den öffentlichen Sektor gilt, ist es auch für den privatwirtschaftlichen Bereich von Bedeutung. Viele Unternehmen orientieren sich an den Bestimmungen des BRKG, um ihre eigenen Reisekostenrichtlinien zu gestalten. Auf diese Weise profitieren Unternehmen und Mitarbeitende in der Privatwirtschaft von den klaren Vorgaben des Gesetzes, insbesondere in Bezug auf Pauschalen und Erstattungshöhen.

Was versteht man unter einer Dienstreise?

Eine Dienstreise (auch: Geschäftsreise) ist eine aus beruflicher Notwendigkeit veranlasste Reise, die außerhalb des üblichen Arbeitsplatzes – z.B. Büro oder Homeoffice – vorübergehend stattfindet. Mitarbeitende legen während einer Dienstreise in der Regel größere Strecken zurück, um einen geschäftlichen Termin wahrzunehmen.

Befindet sich das Dienstreiseziel in unmittelbarer Umgebung, spricht man von einem Dienstgang.

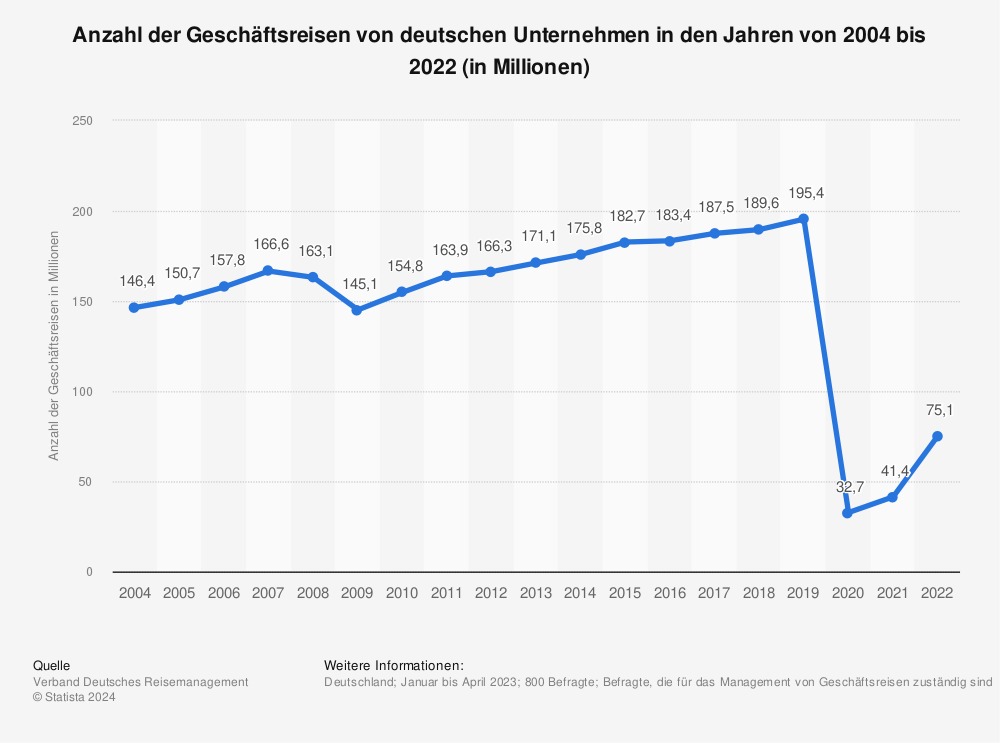

Entwicklung der Dienstreisen in Deutschland

Blickt man auf das Jahr vor der Pandemie 2019 zurück, so konnten wir in Deutschland die höchste Anzahl an Dienstreisen innerhalb der letzten 15 Jahre verzeichnen. Mit 195,4 Millionen Geschäftsreisen deutscher Unternehmen und den draus resultierenden 55,3 Milliarden Euro wurde laut der VDR-Geschäftsreiseanalyse ein neues Rekord-Niveau erreicht.

Zahl an Geschäftsreisen und Reisekosten geht zurück

Diese Entwicklung hat – wie zu erwarten – durch die Corona-Krise einen gewaltigen Dämpfer erfahren. Die Pandemie hat der virtuellen Zusammenarbeit einen weiteren Schub gegeben und den Unternehmen vor Augen geführt, wie viel Kosteneinsparungen möglich sind. Auch die Umwelt dankt. Dennoch wird die Dienstreise in Zukunft noch Teil unseres Berufsalltags sein.

Was wird im BRKG geregelt?

Zu den Reisekosten gehören grundsätzlich sämtliche Kosten, die in Zusammenhang mit der Reisetätigkeit z.B. eines Arbeitnehmers anfallen. Zu den Reisekosten zählen alle

- Verpflegungspauschalen (auch als Verpflegungsmehraufwandspauschalen bekannt)

- Fahrtkosten

- Übernachtungskosten

- Reisenebenkosten

die den Dienstreisenden betreffen. Hierbei ist es egal, ob es sich um Kosten handelt, die im Inland oder Ausland angefallen sind.

Fahrt- und Flugkostenerstattung (§ 4 BRKG)

Die Fahrt- und Flugkosten werden bei Nutzung von regelmäßig verkehrenden Beförderungsmitteln in Höhe der niedrigsten Beförderungsklasse erstattet. Falls die Dauer der Zugfahrt bei der Deutschen Bahn länger als zwei Stunden beträgt, besteht die Möglichkeit, dass die Kosten der nächsthöheren Klasse erstattet werden. Die Nutzung der nächsthöheren Klasse gilt zusätzlich für Personen mit einem Behinderungsgrad von 50 %. Besteht dem Dienstreisenden die Möglichkeit einer unentgeltlichen Mitnahme, so ist die Kostenerstattung ausgeschlossen. Zudem kann die Nutzung eines Taxis sowie eines Mietwagens mithilfe eines triftigen Grundes, beispielsweise der Zeitersparnis, erstattet werden.

Wegstreckenentschädigung (§ 5 BRKG)

Wird der eigene Pkw genutzt, kann der Reisende eine Kilometerpauschale in Höhe von 0,20 € je Kilometer erhalten. Der maximale zu erstattende Betrag bei der BRKG Wegstreckenentschädigung liegt im Normalfall bei 130 €. In Ausnahmefällen können Beträge in Höhe von 150 € erstattet werden. Bei einer unentgeltlichen Mitnahme durch einen Dienstkollegen entfällt hier ebenfalls das Anrecht auf die Kostenerstattung.

Tagegeld (§ 6 BRKG)

Unter dem Begriff „Tagegeld“ wird der Verpflegungsmehraufwand (auch Reisekostenpauschale genannt) definiert. Dabei kommt es zum einen auf die Dauer und zum anderen auf den Ort der Dienstreise an. Besteht zwischen der Dienststätte, der Wohnung und dem Ort, an dem das Dienstgeschäft stattfindet, nur eine geringe Entfernung, so besteht kein Anspruch auf einen Verpflegungsmehraufwand. Wie eine Entfernung ausfallen muss, um als „gering“ einzustufen ist, wird im Gesetz nicht weiter aufgeführt.

Die folgende Grafik veranschaulicht den Verpflegungsmehraufwand für das Jahr 2025:

Seit 1996 werden nur noch die Verpflegungsmehraufwandspauschalen gezahlt – nicht mehr die tatsächlichen Beträge, die vom Dienstreisenden verursacht wurden. Dies gilt auch für den Fall, dass der tatsächlich ausgegebene Betrag höher ausfällt als die Verpflegungspauschale.

Aufgepasst: Das Tagegeld wird vom Finanzministerium im Sinne der Einkommenssteuer festgelegt und ist trotz der länderspezifischen Reisekostenverordnungen in ganz Deutschland einheitlich geregelt. Bei einer unentgeltlichen Verpflegung des Dienstreisenden werden die Pauschalbeträge im Sinne der Einkommenssteuer gekürzt.

Übernachtungsgeld (§ 7 BRKG)

Die grundlegende Pauschale bei Hotelkosten beträgt 20 €, wobei die Erstattung von höheren Beträgen dennoch möglich ist. Bei der Kostenübernahme des Übernachtungsgeldes gibt es einzelne Sonderfälle. Die Kosten können beispielsweise nicht erstattet werden, wenn die Dauer der Übernachtung auf ein Beförderungsmittel reduziert ist. Weitere Ausnahmefälle sind in § 7 im Bundesreisekostengesetz geregelt.

In besonderen Fällen kann es zu einem verlängerten Aufenthalt kommen. Ab dem 15. Tag reduziert sich das Tagegeld auf 50 %.

Reisenebenkosten (§ 10 BRKG)

Zu den Kosten einer Dienstreise zählen neben Fahrt, Übernachtung oder Verpflegung – auch sogenannte Reisenebenkosten. Diese Kosten sind von den zuvor genannten Ausgaben abzugrenzen. Bei den Reisenebenkosten handelt es sich beispielsweise um:

- Eintrittsgelder für Veranstaltungen im beruflichen Bereich (Messen, Seminare)

- Parkgebühren

- Mautgebühren

Reisenebenkosten werden ebenfalls erstattet. Jedoch sollte man bei Ausgaben, die für das eigene Wohl sorgen, aufpassen: Die Cola aus der Minibar oder der Besuch ins Stadion zählen nicht zu den Nebenkosten und somit besteht dabei kein Anrecht auf eine Kostenerstattung.

Bei den Reisekosten gibt es vieles zu beachten und somit viele Fehlerquellen. Kein Wunder, dass viele Unternehmen und Verwaltungen mittlerweile auf digitale Softwarelösungen setzen, um die Dienstreise korrekt abzubilden und abzurechnen.

Aufwands- und Pauschvergütung

Fallen während einer Dienstreise geringere Reisekosten als üblicherweise, für Übernachtung und Verpflegung an, erhält der Dienstreisende eine „reduzierte Aufwandsvergütung anstelle von Tagegeld oder Übernachtungspauschale“ [1]. Eine mögliche Berechnung dieser Aufwandsentschädigung kann nach Stundensätzen ausfallen.

BRKG in der Praxis: Eine Beispielrechnung zur Reisekostenerstattung

Anna, eine Vertriebsmitarbeiterin, fährt mit ihrem Auto für eine Geschäftsreise nach Frankfurt. Sie legt die 200 Kilometer bis zum Kundenbüro zurück und notiert die Fahrtstrecke für die Reisekostenabrechnung. Während ihres Aufenthalts in Frankfurt a. M. ist sie in einem Hotel untergebracht, die Hotelrechnung behält sie als Beleg auf. Zudem nimmt sie an einem Mittagessen teil, das vom Kunden übernommen wird, und für das Abendessen in einem Restaurant, das sie selbst bezahlt, hat sie ebenfalls eine Quittung. Zusätzlich bezahlt Anna Parkgebühren und bewahrt auch diese Quittung auf.

Entstandene Spesen auf Annas Dienstreise

Fahrtkosten für Annas Dienstreise

200 km × 0,20 € = 40 €

Verpflegungsmehraufwand

• Tag 1 (Abreise nach Mittag): 14,00 € (Pauschale für Anreisetag)

• Tag 2: 28,00 € (Pauschale für ganztägige Reise)

• Tag 3 (Rückreise vor Mittag): 14,00 € (Pauschale für Rückreisetag)

Reisenebenkosten

• Parkgebühren (2 Tage à 5,00 €): 10,00 €

Übernachtungskosten

• Übernachtungspauschale für zwei Nächte: 40 €

Gesamt: 40,00 € + 56,00 € + 10,00 € + 40,00 € = 146,00 €

Bundesreisekostengesetz (BRKG) 2025 – Änderungen aus dem BMF-Schreiben im Überblick

Am 02.12.2024 hat das BMF die neuen Pauschbeträge zu Übernachtungskosten und Verpflegungsmehraufwendungen bei Auslandsreisen veröffentlicht. Zahlreiche Pauschalen wurden aktualisiert, einige bleiben jedoch unverändert.

Welche Länder sind von der neuen Reisekostenpauschale 2025 betroffen?

Der Verpflegungsmehraufwand 2025 hat sich unter anderem für folgende Länder geändert:

- Indien

- Indonesien

- Japan

- Kasachstan

- Kolumbien

- Kroatien

- Polen

- Russland

- Singapur

- Taiwan

- Thailand

- Türkei

Übernachtungspauschale 2025 – Wo sind die Pauschbeträge für 2025 zu finden?

Die aktualisierten Pauschbeträge für Verpflegungsmehraufwendungen 2025 sowie für Übernachtungskosten sind im BMF-Schreiben vom 2. Dezember 2024 übersichtlich aufgelistet. Sämtliche Änderungen sind durch Fettdruck gekennzeichnet. So können unveränderte und aktualisierte Pauschbeträge auf den ersten Blick voneinander unterschieden werden.

Wie erfolgt die Erstattung von Reisekosten?

Sämtliche Kosten müssen per Beleg bei der Reisekostenabrechnung nachgewiesen werden. Eine bloße Aufzeichnung reicht nicht aus und verstößt gleichfalls gegen die Vorgaben der GoBD.

„Der Arbeitnehmer ist verpflichtet, die berufliche Auswärtstätigkeit, die Dauer der Reise und den Reiseweg korrekt aufzuzeichnen und die Kosten anhand von geeigneten Unterlagen (z. B. Tankquittungen, Fahrtenbuch) nachzuweisen bzw. glaubhaft zu machen.“ zitiert Karin Nickenig in ihrem Fachbuch zum Reisekostenrecht.

Um die Einhaltung der Vorschriften sicherzustellen, müssen alle Belege bestimmte Informationen enthalten. Bei Belegen, die in Deutschland ausgestellt werden, gehören dazu unter anderem:

- Name und Adresse des Rechnungsstellers

- genaue Beschreibung des Aufwands

- Angaben zur Mehrwertsteuer (falls diese gezahlt wurde, einschließlich der unterschiedlichen Steuersätze)

Sowohl Rechnungen als auch Belege sind geeignet, um die Ausgaben rechtlich korrekt zu überprüfen.

Muss der Arbeitgeber die angefallenen Reisekosten erstatten?

Einen gesetzlichen Anspruch auf Erstattung der Reisekosten hat ein reisender Mitarbeitender seinem Arbeitgeber gegenüber nicht. Bekommt er von seinem Betrieb keine Reisekosten erstattet, kann er diese bei seiner jährlichen Einkommensteuererklärung als Werbungskosten geltend machen.

Dabei ist es wichtig, alle relevanten Belege und Nachweise zu sammeln, um die Ausgaben nachvollziehbar zu dokumentieren. Auf diese Weise können Arbeitnehmer zumindest einen Teil der entstandenen Kosten über die Steuererklärung zurückerhalten.

Tipps zur optimalen Nutzung des BRKG für Arbeitgeber

Klare Dienstreise-Richtlinien etablieren

Arbeitgeber sollten eindeutige und transparente Richtlinien für Dienstreisen und die damit verbundenen Reisekostenabrechnungen aufstellen. Diese sollten den Mitarbeitenden klare Vorgaben zu genehmigungspflichtigen Reisen, abzurechnenden Kostenarten und erforderlichen Belegen geben. So wird das gesamte Prozessmanagement vereinfacht.

Belegpflicht konsequent umsetzen

Eine sorgfältige Belegpflicht ist unerlässlich, um die Einhaltung der gesetzlichen Vorgaben des BRKG zu gewährleisten. Alle Kosten müssen durch geeignete Nachweise, wie Rechnungen oder Quittungen, belegt werden. Dies schützt vor unzulässigen Abrechnungen und hilft, mögliche rechtliche Risiken zu vermeiden.

Fristen und interne Deadlines kommunizieren

Es ist wichtig, klare Fristen für die Einreichung der Reisekostenabrechnungen festzulegen und diese den Mitarbeitenden rechtzeitig mitzuteilen. Indem interne Deadlines und das Verfahren zur Abrechnung transparent kommuniziert werden, können Verzögerungen vermieden und die Bearbeitungszeit effizient gestaltet werden.

Kostenkontrolle und Optimierungsmöglichkeiten prüfen

Arbeitgeber sollten regelmäßig die Reisekosten in ihrem Verrechnungskonto ihrer Mitarbeitenden prüfen und nach Optimierungsmöglichkeiten suchen. Einfache Maßnahmen, wie die Förderung virtueller Meetings, können dazu beitragen, die Anzahl der Dienstreisen zu reduzieren und gleichzeitig Kosten zu sparen. Dies kommt nicht nur dem Budget zugute, sondern fördert auch die Nachhaltigkeit.

Reisekostenmanagement per App

Mit der Declaree Reisekosten-App steht eine benutzerfreundliche Lösung zur Verfügung, die das Reisekostenmanagement digitalisiert und vereinfacht. Die App ermöglicht es, Belege schnell zu scannen und automatisch mit den aktuellen BMF-Pauschalen zu verknüpfen. So wird die Abrechnung nicht nur effizient, sondern auch stets auf dem neuesten Stand und gesetzeskonform. Mit wenigen Klicks lässt sich der gesamte Prozess einfach und sicher abwickeln.

Reisekosten müssen spätestens sechs Monate nach der Reise durch einen schriftlichen oder elektronischen Antrag geltend gemacht werden. Belege müssen innerhalb von drei Monaten auf Nachfrage vorgelegt werden.

Hinweis: Dieser Artikel erhebt keinen Anspruch auf Vollständigkeit. Wichtig ist stets, die aktuelle Gesetzeslage zu beachten und den steuerlichen Berater in Zweifelsfällen zur Klärung des Sachverhaltes zu kontaktieren.