Im Geschäftsalltag gibt es zahlreiche Vorschriften und Gesetze, die korrekt befolgt sein müssen. Ein kleiner Ausschnitt davon ist § 147 AO. Damit der Kopf am Ende dieses Gesetzestextes nicht raucht, haben wir uns einmal näher damit befasst und erklären, was es mit der „Ordnungsvorschrift für die Aufbewahrung von Unterlagen“ auf sich hat.

Was ist die AO – die Abgabenordnung?

Die Abgabenordnung ist die Grundordnung des deutschen Steuerrechts. Hier finden sich Regelungen zu diversen Steuerarten und Besteuerungsverfahren. Wie Steuern festgesetzt werden, wie die Erhebung und Vollstreckung erfolgt wird in der Abgabenordnung festgelegt. Zudem enthält das Gesetz Vorschriften zum Steuerstrafrecht oder zum Gemeinnützigkeitsrecht oder dem Steuerschuldrecht. Allerdings sollte man die Abgabenordnung nicht mit einzelnen Steuergesetzen gleichsetzen: Das Einkommenssteuergesetz oder das Umsatzsteuergesetz regeln beispielsweise speziell für diese Steuerfälle die Festsetzung und weiteres.

Man kann sich schnell vorstellen, dass die Abgabenordnung, oder kurz die AO, ein sehr umfassendes Gesetz ist. Die erste Fassung stammt von 1976 und trat zu Januar 1977 in Kraft. Sie löste die Reichsabgabenordnung (RAO) ab und modernisierte Regelungen und verbesserte die Systematik des Gesetzes. Erst seit 2006 ist die Abkürzung AO amtlich – vorher musste also in offiziellen Texten immer „Abgabenordnung“ oder das Kürzel mit Entstehungsjahreszahl „AO 1977“ geschrieben werden. Man kann die AO als ein Mantelgesetz verstehen, dass Grundlagen oder Rahmenbedingungen festhält, die in einzelnen Steuergesetzen vertieft werden.

Zuletzt geändert wurde die AO zu Oktober 2022 – es ist also ein „lebendes“ Gesetz, das nach wie vor Änderungen erfährt und von hoher Relevanz ist.

Was besagt § 147 AO?

§ 147 AO ist eine Einzelnorm innerhalb der Abgabenordnung und beschreibt die Ordnungsvorschriften für die Aufbewahrung von Unterlagen. Sie gehört in der Abgabenordnung zu Unterabschnitt 1, der die Führung von Büchern und Aufzeichnungen regelt. In § 147 werden in 6 Ziffern oder Abschnitten festgelegt,

- welche Unterlagen aufzubewahren sind

- welche Dokumente ausgenommen werden und in welcher Form die Unterlagen aufzubewahren sind

- für welchen Zeitraum die Unterlagen jeweils aufzubewahren sind

- wann die Aufbewahrungsfrist beginnt (bzw. wie sie korrekt bestimmt wird)

- wer die Kosten trägt, um Unterlagen ggf. bereitzustellen

- welche Rechte die Finanzbehörde hat, um eine Prüfung vorzunehmen.

Für wen gilt § 147 der Abgabenordnung?

§ 147 AO gilt erst einmal für jeden – also auch die Privatpersonen. Auch wenn Unternehmen und Organisationen sich vorrangig angesprochen fühlen, wenn von Buchführung und Nachweispflichten die Rede ist. Allerdings haben auch Privatpersonen Pflichten zum Aufheben von Unterlagen, z.B. von Rechnungen und Kontoauszügen.

Was ist die Aufbewahrungspflicht nach § 147 AO?

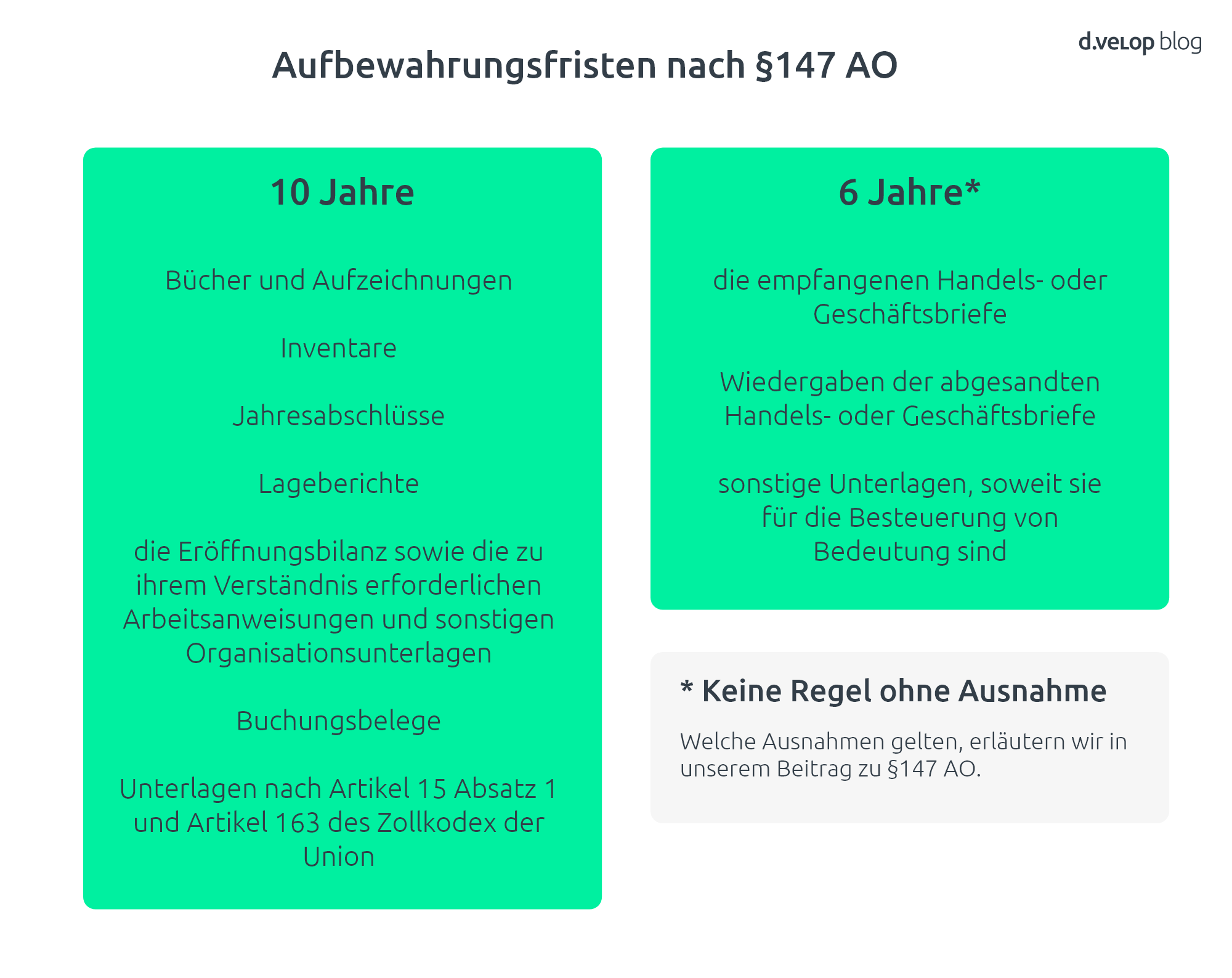

Aus steuerrechtlicher Perspektive, also auf Grundlage von § 147 AO sind folgende geordnet (d.h. auffindbar und sicher) aufzubewahren:

- Bücher und Aufzeichnungen, Inventare, Lageberichte, Jahresabschlüsse, Eröffnungsbilanzen und Unterlagen die zu ihrem Verständnis erforderlich sind, sowie Arbeitsanweisungen und weitere sonstige Organisationsunterlagen

- alle eingegangenen Geschäfts- und Handelsbriefe, sowie alle versendeten Exemplare

- Buchungsbelege

- Unterlagen, die nach Artikel 15 Absatz 1 und Artikel 163 des Zollkodex der Union als „alle erforderlichen Unterlagen“ klassifiziert sind

- Sonstige Unterlagen, die eine Bedeutung für die Besteuerung haben

Zugegeben, es fühlt sich ein wenig nach „man muss alles aufheben“ an. Tatsächlich ist es einiges, was an Dokumenten aufbewahrt werden muss – und dazu kommt noch, dass unterschiedliche Fristen für die Aufbewahrung dieser Unterlagen gelten.

Übrigens gibt es auch nach dem HGB gesetzliche Aufbewahrungsfristen. § 257 (1) HGB regelt für Kaufleute die Archivierung diverser Unterlagen. Es lohnt sich, auch dort einmal nachzuschlagen.

Was muss ich wie lange aufheben, um § 147 AO korrekt zu befolgen?

Für Privatpersonen gelten noch einige weitere Fristen, z.B. in Bezug auf Gewährleistungsfälle von Produkten, Garantiefälle, Mahnbescheide, Kontoauszüge, Urkunden oder Versicherungsunterlagen. An dieser Stelle konzentrieren wir uns auf die geschäftlichen Unterlagen, um den Überblick nicht zu verlieren.

Aber natürlich gibt es Ausnahmen, die im Gesetz per Fußnote erläutert werden: Die mit der kürzeren Aufbewahrungsfrist aufgeführten Unterlagen sind sechs Jahre aufzubewahren, sofern nicht in anderen Steuergesetzen kürzere Aufbewahrungsfristen zugelassen sind. Kürzere Aufbewahrungsfristen nach außersteuerlichen Gesetzen lassen die in Satz 1 bestimmte Frist unberührt.

Bei empfangenen Lieferscheinen, die keine Buchungsbelege nach § 147 AO Absatz 1 Nummer 4 sind, endet die Aufbewahrungsfrist mit dem Erhalt der Rechnung.

Für abgesandte Lieferscheine, die keine Buchungsbelege nach § 147 Abgabenordnung Absatz 1 Nummer 4 sind, endet die Aufbewahrungsfrist mit dem Versand der Rechnung. Die Aufbewahrungsfrist läuft jedoch nicht ab, soweit und solange die Unterlagen für Steuern von Bedeutung sind, für welche die Festsetzungsfrist noch nicht abgelaufen ist; § 169 Abs. 2 Satz 2 gilt nicht.

Live Webinar | 08.04.2025 10 Uhr

Zentrale Funktionen eines Dokumentenmanagement Systems

Berechnung der Aufbewahrungspflicht der in der AO genannten Unterlagen

Damit das Archiv gepflegt bleibt, gehört es auch dazu, Unterlagen, die nicht mehr benötigt werden, irgendwann auszusortieren und der datenschutzkonformen Vernichtung zuzuführen. Dafür muss man aber wissen, wann die Frist abläuft. Wer jetzt denkt: „Der Buchungsbeleg ist vom 10.5.2015, also darf ich ihn am 10.05.2025 entsorgen.“ liegt nämlich leider falsch.

§ 147 AO legt fest, dass erst mit dem Schluss des Kalenderjahres beginnt, „in dem die letzte Eintragung in das Buch gemacht, das Inventar, die Eröffnungsbilanz, der Jahresabschluss oder der Lagebericht aufgestellt, der Handels- oder Geschäftsbrief empfangen oder abgesandt worden oder der Buchungsbeleg entstanden ist, ferner die Aufzeichnung vorgenommen worden ist oder die sonstigen Unterlagen entstanden sind.“ (Absatz 4, aus § 147 AO)

Das bedeutet, dass die Frist unseres beispielhaften Buchungsbelegs erst mit Ablauf des Jahres 2015 beginnt zu zählen. Die Entsorgung des Beleges ist rechtlich daher frühestens 2026 möglich.

§ 147 AO nicht eingehalten – was dann?

Da der Steuerpflichtige in der Beweispflicht ist, ist es notwendig, die Unterlagen vorschriftsgemäß aufzubewahren. Bei Verstößen gegen § 147 AO droht daher unter Umständen ein Bußgeld und die Steuerlast wird ggf. geschätzt und dabei eher erhöht, als durchschnittlich ermittelt. Zudem ist es möglich, dass es auch weitere Sanktionen gibt, die auf dem Strafgesetzbuch fußen, z.B. im Bereich Verfolgung von Steuerstraftaten und Ordnungswidrigkeiten. Es ist daher nicht nur eine Regel, sondern eine Pflicht, Unterlagen sachgemäß aufzubewahren.

§ 147 AO wird durch Digitalisierung leichter umzusetzen

Bei verschiedenen Aufbewahrungsfristen den Überblick zu behalten, scheint schwierig zu sein. Dabei ist es nicht so komplex, alle Unterlagen ohne Aufwand wiederzufinden. Dokumentenmanagement-Systeme (DMS) archivieren Unterlagen revisionssicher und – wenn nötig – mit ausgeklügelten Zugriffsbeschränkungen, um den Datenschutz zu gewährleisten. Zudem hilft ein Fristenmanagement, um einen guten Überblick darüber zu behalten, welche Unterlagen wie lange aufbewahrt werden müssen. Einerseits schrumpft so der Platz, den ein papierbasiertes Archiv braucht, andererseits wird das Finden und Bereitstellen von Unterlagen, z.B. für eine Prüfung, effizienter. Mittlerweile gibt es viele weitere Funktionen, die Dokumentenmanagement-Systeme spannend machen, wie Workflows, die standardisierte Prozesse transparent gestalten und optimieren, oder aber Integrationen von E-Mail-Postfächern, damit wichtige Geschäftskorrespondenz sicher verwahrt wird und wieder auffindbar ist.

Dokumentenmanagement einfach erklärt – Vorlagen, Best-Practices sowie Tipps & Tricks