Rechnungen können seit 2011 digital in Formaten wie PDF, XML oder ZUGFeRD verarbeitet werden und genießen dabei dieselbe rechtliche Anerkennung wie Papierrechnungen. Diese Neuerung wurde durch das Steuervereinfachungsgesetz ermöglicht. Seit dem 1. Januar 2025 gilt zudem die sukzessiv eingeführte E-Rechnungspflicht im B2B-Bereich, wodurch Unternehmen in Deutschland verpflichtet sind, E-Rechnungen unabhängig von ihrer Größe oder Branche zu empfangen und archivieren zu können. Doch auch mit diesen technologischen Fortschritten muss die korrekte Aufbewahrung von Rechnungen gewährleistet sein. Besonders im Hinblick auf mögliche Prüfungen durch das Finanzamt.

Wir möchten dir dabei helfen, den Überblick zu behalten und beantworten in diesem Artikel die folgenden Fragen:

- Welche rechtlichen Anforderungen gibt es bei der Aufbewahrung von Rechnungen und was änder sich für 2025?

- Wie lange müssen Rechnungen gemäß den GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) archiviert werden?

- Wann verjähren Rechnungen?

- Unterscheiden sich die Vorgaben hinsichtlich der Aufbewahrung für Papierrechnungen und digitale Rechnungen?

- Und wie können in Zukunft, Rechnungen möglichst effizient aufbewahrt werden?

Grundsätze zur Aufbewahrung von Rechnungen

Die gesetzlichen Vorgaben zur Aufbewahrung von Rechnungen sind eindeutig vom Gesetzgeber festgelegt worden. Laut den bereits erwähnten GoBD gelten für Rechnungen dieselben Anforderungen wie für alle anderen buchhalterischen Unterlagen. Diese Grundsätze wurden 2014 vom Bundesfinanzministerium (BMF) eingeführt und basieren auf der Abgabenordnung (AO), dem Handelsgesetzbuch (HGB) und dem Umsatzsteuergesetz (UStG). Besonders § 14b UStG enthält spezifische Bestimmungen zur ordnungsgemäßen Archivierung von Rechnungen.

§ 14b UStG regelt die Aufbewahrung von Rechnungen

In § 14b Abs. 1 UStG ist die Aufbewahrung von Rechnungen geregelt. Konkret heißt es: „Der Unternehmer hat ein Doppel der Rechnung, die er selbst oder ein Dritter in seinem Namen und für seine Rechnung ausgestellt hat, sowie alle Rechnungen, die er erhalten oder die ein Leistungsempfänger oder in dessen Namen und für dessen Rechnung ein Dritter ausgestellt hat, […] aufzubewahren.“

Wie lange müssen Rechnungen aufbewahrt werden?

Die gesetzliche Aufbewahrungspflicht wurde mit dem vierten Bürokratieentlastungsgesetz (BEG IV) für sowohl ausgestellte als auch empfangene Rechnungen geändert und von 10 auf 8 Jahre reduziert. Dieses Gesetz wurde am 26. September 2024 vom Bundestag verabschiedet und ist am 1. Januar 2025 in Kraft getreten. Dank dieser Änderung müssen Unternehmen und Organisationen in Zukunft weniger Zeit und Platz für die Archivierung von Dokumenten wie Rechnungen, Lieferscheine sowie Lohn- und Gehaltsabrechnungen aufwenden.

Wann beginnt und wann endet die Aufbewahrungspflicht von Rechnungen?

Die Aufbewahrungsfrist für Rechnungen beginnt mit dem Abschluss des Kalenderjahres, in dem die Rechnung ausgestellt wurde. Zum Beispiel beginnt die Frist für eine Rechnung, die am 27.09.2024 ausgestellt wurde, am 31.12.2024 und endet am 31.12.2032.

Ablauf der Aufbewahrungsfrist – Rechnungen behalten oder entsorgen?

Nach Ende der Aufbewahrungsfrist sollten Unternehmen und Organisationen überprüfen, ob das Originaldokument aus Beweisgründen, wie etwa bei einem Rechtsstreit oder für die Geltendmachung des Vorsteuerabzugs, noch von Bedeutung ist. Ist dies der Fall, sollte die Rechnung weiterhin aufbewahrt werden. Andernfalls kann das Original nach den genannten acht Jahren vernichtet werden.

Wann ist eine Rechnung verjährt?

In der Regel beträgt die Verjährungsfrist für Ansprüche drei Jahre. Diese Frist beginnt jeweils am Ende des Kalenderjahres, in dem der Anspruch entstanden ist. Neben der Entstehung des Anspruchs ist auch das Wissen des Anspruchsinhabers darüber entscheidend für den Beginn der Verjährungsfrist. Im Fall von Rechnungen bedeutet das, dass die Verjährungsfrist für den zugrunde liegenden Anspruch unabhängig vom Rechnungsdatum verläuft.

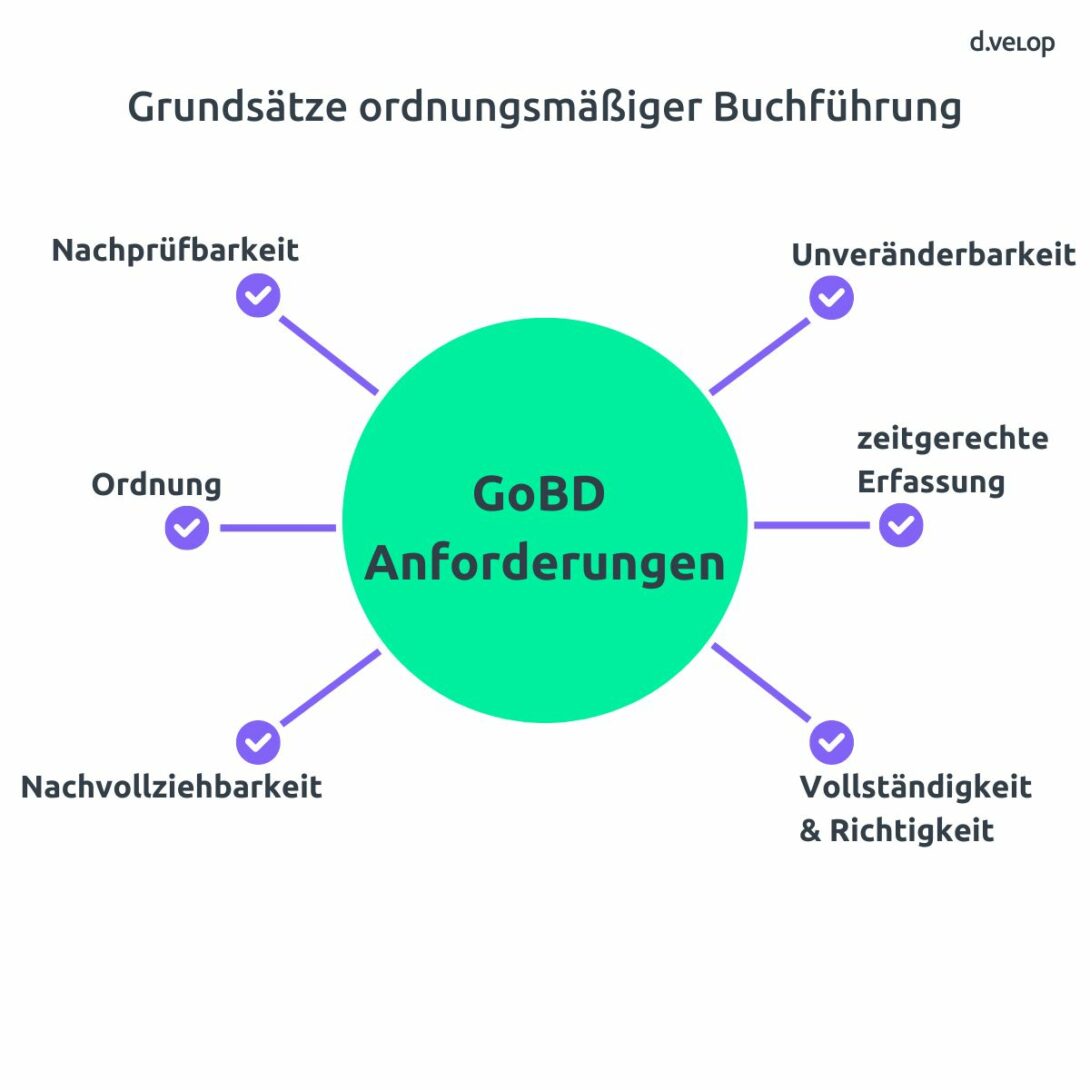

Voraussetzung für eine GoBD-konforme Aufbewahrung von Rechnungen

Angesichts der bereits in Kraft getretenen E-Rechnungspflicht müssen elektronische Rechnungen gemäß der gesetzlichen Aufbewahrungspflicht (nachdem BEG IV) mindestens acht Jahre lang digital gespeichert werden. Viele Unternehmen fragen sich, wie diese digitalen Rechnungen korrekt aufbewahrt und archiviert werden können. Die GoBD legt hierfür klare Kriterien fest, die für eine ordnungsgemäße Archivierung erfüllt sein müssen:

- Unveränderbarkeit: Rechnungen müssen in einer Weise gespeichert werden, die eine nachträgliche Änderung unmöglich macht. Falls Änderungen notwendig sind, müssen diese transparent und nachvollziehbar dokumentiert werden.

- Manipulationssicherheit: Die archivierten Rechnungen müssen vor Manipulationen geschützt sein. Änderungen an der Hardware oder Software dürfen die Unversehrtheit der Rechnungen nicht gefährden.

- Lesbarkeit: Rechnungen sind in einem Format zu archivieren, das eine problemlose Lesbarkeit gewährleistet.

Aufbewahrung von Papierrechnungen vs. elektronischen Rechnungen: Welche Unterschiede gibt es?

Trotz der zunehmenden Verdrängung von Papierrechnungen und der Gleichstellung mit digitalen Rechnungen gibt es nach wie vor einige wichtige Aspekte, die beachtet werden müssen. Unternehmen sollten insbesondere auf die folgenden Punkte achten, wenn sie elektronische Rechnungen archivieren möchten:

- Ordnungsgemäße Aufbewahrung von Rechnungen und Vermeidung von Medienbrüchen: Elektronische Rechnungen müssen vollständig elektronisch verarbeitet werden können, ohne dass sie im Verlauf des Prozesses ausgedruckt werden müssen. Demnach sollten Rechnungen zwingend in der Form aufbewahrt werden, wie sie auch im Unternehmen eingegangen sind (Original). Ausdrucke von Rechnungen und die damit verbundenen Medienbrüche sind daher zu unterlassen.

- Aufbewahrungsort von Rechnungen: Unternehmen sind nicht verpflichtet, elektronisch gespeicherte Rechnungen im Inland aufzubewahren. Es ist auch möglich, diese im übrigen EU-Gebiet zu archivieren, solange die Rechnungen jederzeit online zugänglich sind und das Finanzamt entsprechend informiert wurde.

- Zustimmung zum Rechnungsversand: Seit dem 01.01.2025 sind alle Unternehmen verpflichtet, elektronische Rechnungen zu empfangen und zu archivieren. Bis Ende 2026 gilt jedoch eine Übergangsregelung, die es Unternehmen erlaubt, für Umsätze in den Jahren 2025 und 2026 weiterhin Papierrechnungen auszustellen oder, mit Zustimmung des Rechnungsempfängers, auch elektronische Rechnungen, die nicht den anerkannten Formaten entsprechen. Es wird jedoch empfohlen, den geplanten elektronischen Rechnungsversand klar und transparent mit dem Empfänger abzustimmen, auch wenn eine allgemeine Zustimmung zwischen Rechnungssteller und Empfänger ausreicht.

Was gibt es beim Versand von Rechnungen per E-Mail zu beachten?

Bei der Aufbewahrung von Rechnungen stellt sich häufig die Frage, welche Bedeutung das verwendete Transportmittel hat, insbesondere bei der Nutzung von E-Mails. Der Gesetzgeber hat zum Thema E-Mail-Archivierung klare Vorgaben getroffen: Wenn die E-Mail lediglich als Übertragungsweg dient und keine weiteren buchhalterischen Informationen im Text enthalten sind, die über den Anhang der Rechnung hinausgehen, ist die E-Mail selbst nicht archivierungspflichtig. Dies entspricht dem Prinzip des Briefumschlags bei einer Papierrechnung. Seit 2011 ist für die rechtliche Gültigkeit einer Rechnung keine qualifizierte elektronische Signatur mehr erforderlich.

Es ist jedoch wichtig zu beachten, dass im Zuge der seit dem 01.01.2025 eingeführten E-Rechnungspflicht eine Rechnung im PDF-Format, die per E-Mail versendet wird, künftig nicht als E-Rechnung gilt. Gültige digitale Rechnungen müssen den E-Rechnungsstandards entsprechen, wie zum Beispiel XRechnung oder ZUGFeRD.

Nützliche Hinweise zur GoBD-konformen Aufbewahrung von Rechnungen

Die Umsetzung bzgl. der Vorgaben seitens der GoBD in Verbindung mit der vor kurzem in Kraft getretenen E-Rechnungspflicht stellt Unternehmen vor eine anspruchsvolle Aufgabe. Daher sollten Unternehmen und Organisationen sicherstellen, dass alle rechtlichen Vorgaben mit den entsprechenden Geschäftsprozessen, den internen Anweisungen für Mitarbeiter:innen und mit der Funktionsweise der verwendeten IT-Systeme abgestimmt sind.

Die E-Rechnung ist seit dem 01.01.2025 Pflicht

Bereits im März letzten Jahres wurde im Rahmen des Wachstumschancengesetzes in Deutschland die schrittweise Implementierung der E-Rechnungspflicht ab diesem Jahr beschlossen.

Seitdem sind Unternehmen unabhängig von Branche und Größe dazu verpflichtet, elektronische Rechnungen zu empfangen- und auch rechtssicher archivieren zu können. Da viele Unternehmen mit so einem Projekt vor einer enormen Herausforderung stehen, hat der Gesetzgeber für den Zeitraum bis zum 01.01.2028 Übergangsregelungen eingeführt. Differenziert wird hierbei vor allem zwischen dem Empfang und dem Ausstellen von Rechnungen.

Der umfassende Projektguide für die E-Rechnungspflicht: Timings, Software zur Umsetzung & Checklisten inklusive

Archivierung und Aufbewahrung von elektronischen Rechnungen? Warum ein DMS unverzichtbar ist.

Die bloße Speicherung von Rechnungen in Dateiverzeichnissen reicht nicht mehr aus, um den Anforderungen der GoBD gerecht zu werden. Eine einfache Ablage im Dateimanager erfüllt somit oft nicht die notwendigen Kriterien. Wichtige Vorgaben wie die ordnungsgemäße Archivierung, Unveränderbarkeit, Datensicherheit und maschinelle Auswertbarkeit können nur durch den Einsatz eines Dokumentenmanagement-Systems (DMS) gewährleistet werden. Noch besser: Mit der digitalen Rechnungsverarbeitung optimierst du nicht nur die Archivierung, sondern auch den gesamten Workflow rund um den Verarbeitungsprozess von Rechnungen.

Erlebe die digitale Rechnungsverarbeitung live 💻

Möchtest du die digitale Rechnungsverarbeitung in Aktion sehen und lernen, wie Rechnungen GoBD-konform archiviert werden? Kein Problem! Buche dir einfach einen Termin für eine persönliche Software-Demo und lass dir von unseren Experten:innen alles direkt zeigen.