Digitales Archivieren

Was bedeutet Archivieren?

Archivieren bezeichnet grundsätzlich die systematische und kontrollierte Aufbewahrung von Dokumenten und Daten. Die Archivierung gilt als elementarer Bestandteil der Büroorganisation und umfasst eine zeitlich uneingeschränkte Erhaltung und Benutzung des Archivguts (auch: Archivale).

Was ist ein Archiv?

Ein Archiv ist eine Organisationseinheit oder Institution zur langfristigen Aufbewahrung von Dokumenten. Es dient der Sicherung von wichtigen Informationen und beinhaltet im Idealfall ausschließlich Dokumente, die nicht für tägliche Unternehmensprozesse benötigt werden.

Als Archiv kann sowohl der klassische Archivschrank als auch eine Räumlichkeit bzw. ein Gebäude bezeichnet werden. Dort werden in der Regel Dokumente mit einer bestimmten Aufbewahrungsfrist archiviert.

Was kann ich alles archivieren?

Unternehmen und Institutionen archivieren verschiedenste Arten von Dokumenten.

Hierzu zählen unter anderem folgende Unterlagen:

- Steuerunterlagen

- Unterlagen der Buchhaltung

- Verträge

- Bestellungen

- Berichte

- Korrespondenzen

- Beglaubigungen und Urkunden

- Dokumentationsunterlagen

Vom analogen zum digitalen Archivieren

Begriffe wie papierloses Büro und Digital Workplace rücken für Unternehmen immer stärker in den Fokus. Daher gewinnt die Digitalisierung von Dokumenten und somit auch die digitale Dokumentenarchivierung immer mehr an Bedeutung.

Was ist ein digitales Archiv?

Als digitales Archiv (oder Datenarchiv) wird Speicherplatz bezeichnet, auf dem digitale Informationen aufbewahrt werden. Dazu können etwa Akten, Rechnungen, Urkunden und weitere Dokumente zählen. Im Gegensatz zu analogen Archiven sind bei digitalen Archiven sowohl die Daten als auch der Speicherort elektronischer Natur. Oft sind digitale Archive webbasiert, es lassen sich aber auch lokale Datenträger als elektronisches Archiv nutzen.

Definition: Digitales Archivieren

Digitales Archivieren bezeichnet die elektronische Speicherung von Informationen auf einem digitalen Datenträger. Die Informationen können sowohl rein digital als auch zunächst papierbasiert und nachträglich digitalisiert sein.

Die elektronische Archivierung handels- und steuerrechtlich relevanter Dokumente bildet einen speziellen Fall der digitalen Archivierung und wird als revisionssichere Archivierung bezeichnet.

Whitepaper | Archivieren mit einem DMS

Dokumentenmanagement einfach erklärt

Was sollte eine Dokumentenmanagement-Software alles können? Und welche Vorteile bringt die Einführung? Erfahren Sie es auf 20 Seiten.

Inhalte des Whitepapers

- Digitales Dokumentenmanagement verstehen

- Die 7 wichtigsten Funktionen im Überblick

- Schritt-für-Schritt-Anleitung zur Einführung eines DMS

Arten der digitalen Archivierung

Dokumentenarchivierung

Die Dokumentenarchivierung umfasst digital eingehende und ausgehende Dokumente. Die digitalen Dokumente werden zwar archiviert, werden jedoch zu bestimmten Zeitpunkten von Mitarbeitern benötigt. Der Zugriff erfolgt in der Regel über eine interne Archivierungssoftware im Unternehmen.

Revisionssichere elektronische Datenarchivierung

Die revisionssichere elektronische Datenarchivierung bezeichnet die ordnungsgemäße, sichere Aufbewahrung kaufmännischer Dokumente und erfüllt eine Aufbewahrungsfrist zwischen 6 und 10 Jahren. Sie muss sämtliche Anforderungen nach HGB, AO und GoBD erfüllen.

Elektronische Langzeitarchivierung

Die elektronische Langzeitarchivierung bezeichnet den Einsatzbereich nach Ende der Aufbewahrungsfrist von Dokumenten. Im Regelfall betrifft dies die Aufbewahrung von Dokumenten und Informationen von mindestens 10 Jahren.

Warum digital archivieren?

Die sichere Aufbewahrung und Bereitstellung relevanter Informationen bilden die Arbeitsgrundlage für Unternehmen und Verwaltungen. Im Zuge der Digitalisierung entstehen immer mehr Daten digital und müssen entsprechend elektronisch und rechtskonform archiviert werden. Durch das Wachstum elektronischer Informationen im Arbeitsalltag rücken Digitalisierungsstrategien und somit auch die digitale Archivierung immer stärker in den Vordergrund.

Digital archivieren – Vorteile im Überblick

- Platzeinsparung: Aktenschränke und Papierstapel auf dem Schreibtisch gehören der Vergangenheit an.

- Skalierbarkeit: Die Archivierungssoftware wächst mit Ihrem Unternehmen mit und ermöglicht die sichere Aufbewahrung großer Dokumenten- und Datenmengen.

- Kosteneinsparungen: Einsparungen hinsichtlich Mietkosten, Personalkosten und Materialkosten

- Zeiteinsparungen: Schnelle Dokumentenablage, schnelle Suche, 100 % sichere Auffindbarkeit in wenigen Sekunden

- Rechtssicherheit: Als Bestandteil eines Dokumentenmanagement-Systems (DMS) erfüllt eine Archivierungssoftware alle Compliance-Anforderungen nach HBG, AO, GoBD und DSGVO

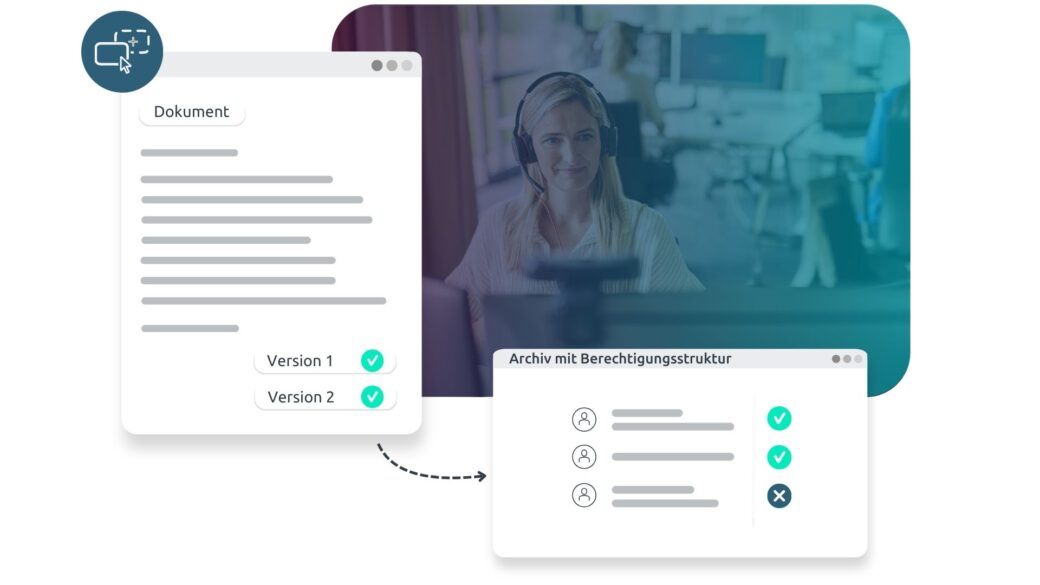

- Überblick: Höchste Transparenz über aktuellen Datenbestand durch sinnvolle digitale Aktenstruktur, über den Bearbeitungsstatus sowie über Zugriffsberechtigungen

- Flexibler Zugriff: Jederzeit und überall Zugriff auf Dokumente – ob Remote Work oder aus dem Homeoffice

- Automatisierte Workflows: Schnittstellen zu bestehenden Systemen ermöglichen automatisierte und medienbruchfreie Prozesse wie z.B. digitale Rechnungsverarbeitung

Verschiedene Dokumente digital archivieren – darauf ist zu achten

Bei der digitalen Archivierung gilt es für KMUs und große Unternehmen, gewisse Anforderungen zu beachten, die sich von Dokument zu Dokument unterscheiden können. Ob digitale Verträge, Belege oder E-Mails – für jedes Dokument gibt es je nach Gesetzestext individuelle Archivierungsanforderungen:

Rechnungen digital archivieren

Für elektronische Rechnungen gilt – wie auch für Papierrechnungen – eine gesetzliche Aufbewahrungsfrist von 10 Jahren. Bis zum Ablauf der Aufbewahrungsfrist müssen digitale Rechnungen im Archiv jederzeit zugänglich sein. Die GoBD-konforme Aufbewahrung von Rechnungen richtet sich insbesondere nach § 14b UStG. Digital archivierte Rechnungen besitzen eine Verjährungsfrist von 3 Jahren, die stets mit dem Schluss des Kalenderjahres beginnt. Für die Archivierung von Rechnungen per E-Mail sowie für Gehaltsabrechnungen gelten spezielle Anforderungen.

Verträge digital archivieren

Ob Kaufvertrag, Arbeitsvertrag, Mietvertrag oder Darlehensvertrag – digital archivierte Verträge können für ein optimales Vertragsmanagement beispielsweise nach Gegenstand, Vertragspartner oder Datum in digitalen Vertragsakten abgelegt werden.

Die jeweilige Aufbewahrungsfrist für digitale Verträge richtet sich nach der Vertragsart. Verträge für die steuerliche Erfassung sind nach § 147 als Buchungsbeleg zu behandeln und weisen eine Aufbewahrungspflicht von 10 Jahren vor. Alle anderen Vertragsarten werden laut HGB als Geschäftskorrespondenz betrachtet und besitzen eine Aufbewahrungsfrist von 6 Jahren.

Belege digital archivieren

Ein Beleg ist der schriftliche Nachweis über einen Geschäftsvorfall und dient somit als Oberbegriff für verschiedenste Belegarten. Neben Rechnungen und Verträgen umfasst der Begriff Beleg unter anderem auch Quittungen, Zahlungsbelege, Lieferscheine und Auftragsbestätigungen.

Die digitale Belegarchivierung nimmt für Unternehmen eine wichtige Rolle ein, da durch sie die Beweiskraft der eigenen Buchhaltung sichergestellt wird. Die meisten Belege weisen eine Aufbewahrungspflicht von 10 Jahren auf und dürfen erst nach Ablauf vernichtet werden. In diesem Zusammenhang spielt das ersetzende Scannen eine zentrale Rolle.

E-Mail-Archivierung

Alle steuerrechtlich relevanten E-Mails sind im Sinne der E-Mail-Archivierungspflicht und somit nach Anforderungen der GoBD, des Handelsgesetzbuchs (HBG) und der Abgabenordnung (AO) zu archivieren und müssen über den gesamten Aufbewahrungszeitraum jederzeit einsehbar sein.

Im Kontext der E-Mail-Archivierung ist eine präzise Unterscheidung zwischen archivierungspflichtigen und nicht archivierungspflichtigen E-Mails oft schwierig bis unmöglich. Viele Unternehmen setzen daher auf die sogenannte Journalarchivierung, um den Compliance-Anforderungen gerecht zu werden.

Akten digital archivieren

Konkrete Aufbewahrungsfristen sind im Gesetz ausschließlich für einzelne Dokumentenarten hinterlegt. Diese liegen in der Regel zwischen 6 und 10 Jahren. Digitale Akten wie z.B. digitale Personalakten sollten daher stets mindestens für die Dauer von Ausschluss- und Verjährungsfristen aufbewahrt werden.

Bei der Archivierung digitaler Akten wie Patientenakten, e-Akten oder Projektakten ist – wie auch bei der Archivierung digitaler Dokumente im Allgemeinen – die sogenannte Verfahrensdokumentation umzusetzen.

PDF archivieren

Mit inzwischen drei Varianten (PDF/A-1, PDF/A-2, PDF/A-3) definiert das PDF/A-Format, welche Bestandteile eines Dokuments als PDF erforderlich und sogar nicht erlaubt sind.

Zu steuerlich relevanten und somit aufbewahrungspflichtigen Dokumenten zählen auch Unterlagen im einfachen PDF-Format. Aufgrund technischer Spezifikationen kann jedoch nicht immer sichergestellt werden, dass PDFs während der gesamten Aufbewahrungsfrist noch lesbar sind. Als Lösung für dieses Problem wurde das PDF/A Format geschaffen.

archivieren Webinar

Zentrale Funktionen eines Dokumentenmanagement-Systems

Wie kann mich ein DMS im Berufsalltag unterstützen? Lernen Sie in 30 Minuten, wie tägliche Herausforderungen vereinfacht werden und was ein DMS überhaupt kann.

Agenda

- Was ist eigentlich ein DMS?

- Zentrale Funktionen & Einblick in unsere Lösung

- Erweiterungen & Schnittstellen

- Häufige Fragen

Starten Sie mit nur einem Klick direkt das Webinar.

Revisionssicher archivieren – gesetzliche Vorgaben der digitalen Archivierung

GoBD-konform archivieren

Sämtliche Anforderungen an die revisionssichere Archivierung sind in den GoBD verankert. Die GoBD-Anforderungen gelten über den gesamten Aufbewahrungszeitraum hinweg für alle Dokumente mit steuerrechtlicher Relevanz.

GoBD-Grundsätze im Überblick

Die GoBD sind am 01.01.2015 in Kraft getreten und gelten für buchführungspflichtige Unternehmen sowie Selbstständige, Freiberufler und nicht buchführungspflichtige Kleinunternehmer. Zu den GoBD-Anforderungen zählen:

- Nachvollziehbarkeit und Nachprüfbarkeit

- Vollständigkeit

- Richtigkeit

- Ordnung

- Zeitgerechte Buchungen und Aufzeichnungen

- Unveränderbarkeit

Aufbewahrungsfristen nach GoBD

Die Einhaltung von Aufbewahrungsfristen spielt für die GoBD-konforme Archivierung eine wichtige Rolle. Wenn bereits abgeschlossene Geschäftsvorfälle erneut an Relevanz erlangen, wird durch die Einhaltung der jeweiligen Aufbewahrungsfrist eine „Beweisnot“ verhindert.

Grundsätzlich wird zwischen einer Aufbewahrungspflicht von 10 Jahren und 6 Jahren unterschieden. Eine alphabetische Übersicht zu Aufbewahrungsfristen sämtlicher Dokumente und Aufzeichnungen finden Sie in unserer ausführlichen Checkliste zum Download.

Konkrete Anforderungen der GoBD-konformen Archivierung

Das Archivieren von elektronischen Dokumenten sollte im Sinne der Revisionssicherheit stets eng an die GoBD orientiert sein. Konkret bedeutet dies unter anderem, dass…

- jegliche Veränderungen an archivierten Dokumenten exakt dokumentiert werden

- Datenmengen nicht einfach verkleinert werden

- Ursprungsformate (z.B. PDF) beibehalten und nicht konvertiert werden

- ein strukturiertes Ordnungssystem mit sinnvoller Indexierung vorliegt

- Sicherheitsmaßnahmen zum Schutz vor Angriffen auf das Archivierungssystem existieren

DSGVO-konform archivieren

Während die GoBD Anforderungen zur Aufbewahrung von Dokumenten definiert, regelt die DSGVO (Datenschutzgrundverordnung) die Löschung eben dieser Dokumente – sofern sie personenbezogene Daten enthalten. Konkret besagt die DSGVO, dass sämtliche personenbezogenen Daten gelöscht werden müssen, sobald der ursprüngliche Zweck der Archivierung erfüllt bzw. entfallen ist. Dies ist insbesondere der Fall, wenn…

- die Aufbewahrungsfrist abgelaufen ist

- die Daten für den Zweck der Archivierung nicht mehr erforderlich sind

- die betroffene Person ihre Einwilligung widerruft

- die betroffene Person die Löschung der archivierten Daten beantragt

Wird die DSGVO bei der Archivierung personenbezogener Daten nicht berücksichtigt, kann dies für Unternehmen zu massiven finanziellen Strafen führen. Das Datenschutzrecht hat seit dem 25.05.2018 Bußgelder in Höhe von bis zu 20 Millionen Euro oder 4 % des weltweiten Umsatzes festgelegt.

Projektguide digitale Akte

In 3 Schritten zur digitalen Akte

Erfahren Sie im Projektguide „In 3 Phasen zur erfolgreichen Einführung digitaler Akten“ wie die Einführung digitaler Akten im Unternehmen abläuft – von der Vorbereitungsphase, über die Umsetzung bis hin zur Etablierung im Unternehmen.

- Vorbereitungs- und Analysephase

- Einführungsphase

- Etablierungsphase

So funktioniert digitale Archivierung

Digital archivieren mit einem DMS

Im Rahmen der digitalen Archivierung existieren verschiedenste Vorgaben – insbesondere nach GoBD und DSGVO. Die strenge Einhaltung dieser gesetzlichen Anforderungen führt häufig zu Überforderung und individuellen Fehlern.

Der Einsatz eines Dokumentenmanagement-Systems (DMS) unterstützt Unternehmen bei der rechtssicheren Archivierung. Das DMS ermöglicht einen automatisierten und effizienten Archivierungsprozess und sorgt so für die rechtlich nötige Revisionssicherheit. Durch intelligente Schnittstellen zu bestehenden Systemen und weiteren digitalen Lösungen wie der digitalen Unterschrift entsteht vom Scannen bis zur revisionssicheren Archivierung ein vollkommen medienbruchfreier Prozess.

Digital archivieren per Cloud

Die Dokumentenarchivierung kann ganz im Sinne des Digital Workplace über einen Cloud-Storage statt einer Storage-Hardware erfolgen. Die Kombination aus DMS und Cloud ermöglicht eine vollkommen ortsunabhängige Archivierung. Ob unterwegs oder aus dem Homeoffice – ein Cloud DMS bietet Flexibilität, Effizienz und maximale Sicherheit für die digitale Archivierung von Dokumenten.

Wie genau die revisionssichere Archivierung per Cloud funktioniert, erfahren Sie im Whitepaper: Cloudbasiertes Dokumentenmanagement.

Optimaler Archivierungsprozess:

Die 4 Schritte der digitalen Archivierung

Schritt 1:

Dokumentenerfassung und Digitalisierung

Papierdokumente wie Verträge und Rechnungen werden zunächst digitalisiert. Ein Dokumentenmanagement-System wie d.velop documents ist jederzeit mit einem Arbeitsplatz- oder Netzwerkscanner verbunden und startet den Scanvorgang. E-Mails und sonstige digitale Dokumente werden automatisch erfasst und zur weiteren Bearbeitung in das DMS importiert.

Schritt 2:

Verarbeitung und Datenerfassung

Die zu archivierenden digitalen Dokumente werden klassifiziert und sämtliche relevanten Daten aus den Dokumenten werden extrahiert. Für eingehende Rechnungen kann etwa Software wie d.velop invoices zur Prüfung und Freigabe im Rahmen der digitalen Eingangsrechnungsverarbeitung eingesetzt werden.

Schritt 3:

Revisionssichere Archivierung im digitalen Archiv

Sämtliche Dokumente werden zentral und revisionssicher in digitalen Akten bzw. per Cloud archiviert. Unter Einhaltung sämtlicher Compliance-Anforderungen können Dokumente mit steuerrechtlicher Relevanz bis Ablauf der Aufbewahrungsfrist rechtssicher im Cloud-Storage aufbewahrt werden.

Schritt 4:

Zugriff auf Dokumente

Nach der Archivierung lassen sich alle Dokumente jederzeit von Nutzern mit Zugriffsberechtigung recherchieren und aufrufen. Prozesse wie Bearbeitung, Prüfung, Freigabe und Verteilung sind nun transparent, effizient und automatisiert umsetzbar.

Fragen zum Thema Archivierung?

Wir haben Antworten.

Der Begriff „Archivieren“ umfasst die zeitlich unbegrenzte Aufbewahrung, Nutzung und Erhaltung von Archivgut wie Dokumenten und Daten.

Die digitale Archivierung von Rechnungen umfasst eine Aufbewahrungsfrist von 10 Jahren sowie eine Verjährungsfrist von 3 Jahren. Rechnungen lassen sich grundsätzlich mithilfe von Archivierungssoftware wie einem Dokumentenmanagement-System (DMS) rechtssicher nach allen GoBD-Anforderungen digital archivieren.

Dokumente lassen sich entweder auf Storage-Hardware oder auf einem Cloudspeicher wie d.velop cloud storage archivieren. Auch eine hybride Archivierung ist möglich, indem der Cloud-Storage als Backup für das lokale Storage-System dient.

Die Anforderungen an die digitale Archivierung aufbewahrungspflichtiger Dokumente sind präzise in den GoBD festgehalten. Ebenfalls relevant für die Compliance-konforme Archivierung sind die Abgabenordnung (AO), das Handelsgesetzbuch (HGB) und das Umsatzsteuergesetz (UStG).

Dokumentenmanagement bezeichnet grundsätzlich die Verwaltung von Dokumenten. Archivierung bezieht sich dagegen ausschließlich auf die Aufbewahrung von Dokumenten. Der Prozess der revisionssicheren Archivierung ist häufig ein integraler Bestandteil eines Dokumentenmanagement-Systems, das unter anderem die Einhaltung der Revisionssicherheit bei der Archivierung gewährleistet.

Die digitale Archivierung wird vom Finanzamt in der Regel nicht nur akzeptiert, sondern sogar erwünscht. Die Einhaltung strenger Vorgaben nach GoBD unterstützt nicht nur das Unternehmen bei der rechtssicheren Archivierung, sondern erleichtert dem Finanzamt die Prüfung um ein Vielfaches.

Insbesondere für aufbewahrungspflichtige Papierdokumente ist der rechtliche Rahmen zu berücksichtigen, wenn es um die Vernichtung von Dokumenten geht. Für die rechtliche Sicherheit sorgt das sogenannte „ersetzende Scannen“. In Ausnahmefällen ist es allerdings empfehlenswert, das originale Dokumente zusätzlich zur digitalen Version aufzubewahren. Genauere Informationen finden Sie im Blog zu Aufbewahrungsfristen.

Software Demo

Lernen Sie die d.velop Software kennen

Fordern Sie mit wenigen Klicks Ihre individuelle Live-Demo zur Software von d.velop an. Lassen Sie sich die Software live vorführen und stellen Sie direkt Ihre Fragen. Einfach Formular ausfüllen und wir melden uns bei Ihnen.