Seit dem 1. Januar 2025 gelten in Deutschland verkürzte Aufbewahrungsfristen für geschäftliche Buchungsbelege – und diese Aufbewahrungsfristen gelten auch 2026. Das vierte Bürokratieentlastungsgesetz (BEG IV) hat die handels- und steuerrechtlichen Aufbewahrungsfristen für Buchungsbelege von 10 auf 8 Jahre reduziert. Damit profitieren Unternehmen weiterhin von weniger Archivierungsaufwand und geringeren Kosten.

Diese Änderung bedeutet, dass Unternehmen zukünftig weniger Zeit und Platz für die Archivierung von aufbewahrunspflichtigen Unterlagen wie Rechnungen, Kontoauszügen, Lieferscheinen sowie Lohn- und Gehaltslisten benötigen. Doch wie wirkt sich diese Fristverkürzung konkret auf die tägliche Dokumentenverwaltung aus und was gilt noch?

Die 3 wichtigsten Inhalte des Artikels zusammengefasst

- Seit 1. Januar 2025 gilt eine neue Aufbewahrungsfrist für Buchungsbelege: Durch das Bürokratieentlastungsgesetz IV (BEG IV) wurde die Frist für bestimmte Belege (z. B. Buchungsbelege, Quittungen, Rechnungen) von 10 auf 8 Jahre verkürzt.

- Unternehmen müssen weiterhin je nach Dokumenttyp 6, 8 oder 10 Jahre archivieren: Die Fristen ergeben sich aus AO, HGB und UStG – entscheidend ist, welche Unterlagen steuerlich oder handelsrechtlich relevant sind.

- Digitale Dokumente müssen digital archiviert werden (GoBD-konform): Es reicht nicht aus, digitale Originale auszudrucken und anschließend zu löschen. Ein Dokumentenmanagement-System wie d.velop documents kann Aufbewahrungsfristen automatisieren, revisionssicher archivieren und nach Ablauf rechtskonform vernichten.

Aufbewahrungsfristen 2026 für Geschäftsunterlagen: Dokumente vernichten oder aufbewahren?

Die Frage „Vernichten oder aufbewahren?“ stellt sich häufig, wenn man Dokumente wie Angebote, Bestellungen oder Buchungsbelege eines abgeschlossenen Projekts in der Hand hält. Auch wenn die meisten Unternehmen die gesetzlichen Aufbewahrungspflichten grundsätzlich kennen, lohnt sich ein zweiter Blick – denn gerade bei Fristen, Dokumenttypen und neuen Regelungen passieren schnell Fehler. Wer Unterlagen vorschnell entsorgt, riskiert unnötigen Aufwand oder rechtliche Konsequenzen – besonders dann, wenn die Aufbewahrungsfristen 2026 für einzelne Dokumentarten nicht korrekt berücksichtigt werden.

Entscheidungsfindung erleichtert: In diesem Artikel werden die 7 Top-Fragen und Neuerungen zum Thema geklärt. Du erfährst, welche Vorgaben für dein Unternehmen relevant sind, welche Dokumente du mithilfe eines Dokumentenmanagement-Systems aufbewahren musst und ab wann du geschäftliche Dokumente in den Papierkorb verbannen darfst.

1. Was sind Aufbewahrungsfristen für Dokumente und warum müssen sie beachtet werden?

Was? Definitionsgemäß sind Aufbewahrungsfristen für Dokumente die vorgeschriebenen Zeitspannen, innerhalb derer aufbewahrungspflichtige Dokumente im Geschäftsleben ordnungsgemäß archiviert werden müssen.

Warum? Diese gemäß Aufbewahrungsfrist archivierten Geschäftsunterlagen dienen als Nachweise für abgeschlossene Geschäftsvorgänge, falls diese erneut an Bedeutung gewinnen sollten. Auf diese Weise wird vermieden, dass es zu einer sogenannten „Beweisnot“ kommt.

Klassisches Beispiel: Eine Betriebsprüfung durch das Finanzamt.

Wenn das Finanzamt eine Prüfung durchführt oder Fragen zu vergangenen Geschäftstransaktionen aufwirft, sind die Aufbewahrungsfristen für Dokumente gar nicht so „lästig“, wie man meint. Damit alles glattläuft, ist eine sorgfältige Dokumentation von Aufzeichnungen und Belegen als Nachweis der Rechtmäßigkeit von Einnahmen und Ausgaben unerlässlich. Auch in rechtlichen Angelegenheiten können archivierte Dokumente als entscheidende Beweismittel dienen. Sei es bei Garantiefällen oder Versicherungsansprüchen – ohne entsprechende Dokumentation drohen rechtliche und finanzielle Konsequenzen.

2. Welche gesetzlichen Aufbewahrungsfristen gibt es 2026 und wer muss sie beachten?

Die wichtigsten Aufbewahrungsfristen 2026 für Unternehmen sind in der Abgabenordnung (AO), im Handelsgesetzbuch (HGB) und im Umsatzsteuergesetz (UStG) festgelegt. Sie sind somit Bestandteil der steuerlichen und handelsrechtlichen Buchführungs- und Aufzeichnungspflicht. Demnach ist jeder, der nach Steuer- oder Handelsrecht zum Führen von Büchern und Aufzeichnungen verpflichtet ist, auch verpflichtet, sich an die Aufbewahrungsfristen zu halten.

Daneben gibt es branchen- oder anwendungsspezifische Aufbewahrungspflichten für Dokumente in der öffentlichen Verwaltung, Pharmaforschung, Lebensmittel- und Pharmaproduktion, Krankenhäusern, Qualitätssicherung, Umweltschutz, Telekommunikation, Energieerzeugung, Bauwesen usw. In diesem Blogartikel konzentrieren wir uns jedoch auf die generellen Aufbewahrungspflichten für kaufmännische Buchführung.

3. Welche Dokumente müssen aufbewahrt werden?

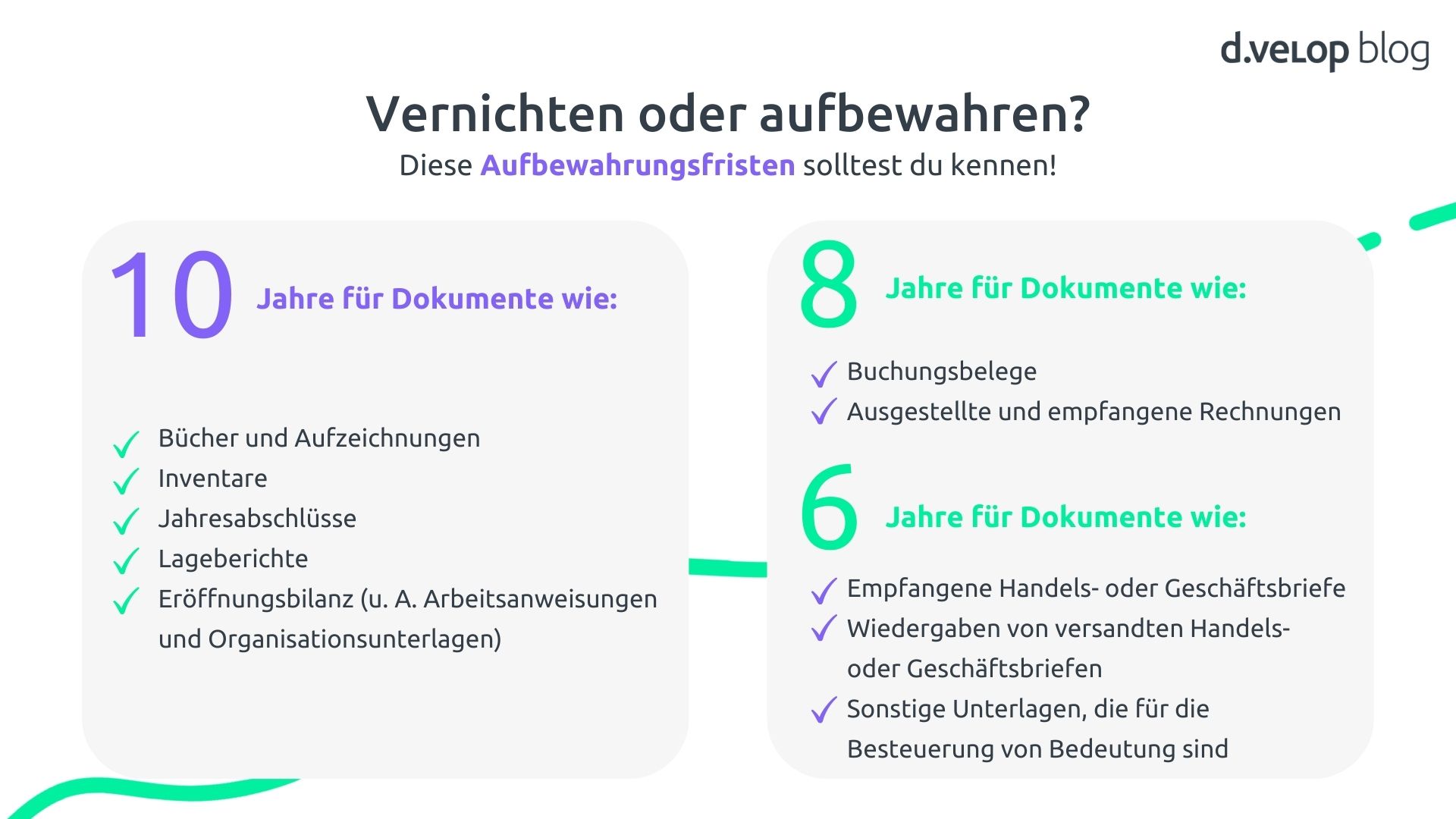

Die steuerrelevanten Dokumente, zu deren Aufbewahrung jeder Steuerpflichtige verpflichtet ist, sind gemäß § 147 AO festgelegt. Grundsätzlich sind sämtliche Bücher und Aufzeichnungen aufzubewahren, soweit diese für die Besteuerung von Bedeutung sind. Im Einzelnen nennt § 147 Abs. 1 AO folgende Unterlagen:

- Bücher und Aufzeichnungen, Inventare, Jahresabschlüsse, bestehend aus Bilanz und Gewinn-und-Verlust-Rechnung, Lageberichte, Eröffnungsbilanz (mit zum Verständnis dieser Unterlagen erforderlichen Arbeitsanweisungen und sonstigen Organisationsunterlagen)

- empfangene Handels- oder Geschäftsbriefe,

- Wiedergaben der abgesandten Handels- und Geschäftsbriefe,

- Buchungsbelege,

- Unterlagen, die einer mit Mitteln der Datenverarbeitung abgegebenen Zollanmeldung nach Art. 77 Abs. 1 i.V.m. Art. 62 Abs. 2 Zollkodex beizufügen sind, sofern die Zollbehörden auf ihre Vorlage verzichtet oder sie nach erfolgter Vorlage zurückgegeben haben,

- sonstige Unterlagen, soweit sie für die Besteuerung von Bedeutung sind.

Nach § 257 Abs. 1 HGB ist jeder Kaufmann dazu verpflichtet, die folgenden Unterlagen geordnet aufzubewahren:

- Handelsbücher, Inventare, Eröffnungsbilanzen, Jahresabschlüsse, Einzelabschlüsse, Lageberichte, Konzernabschlüsse, Konzernlageberichte sowie die zu ihrem Verständnis erforderlichen Arbeitsanweisungen und sonstigen Organisationsunterlagen,

- die empfangenen Handelsbriefe,

- Wiedergaben der abgesandten Handelsbriefe,

- Belege für Buchungen in den zu führenden Büchern (Buchungsbelege).

Gemäß den geltenden Aufbewahrungsfristen für Unternehmen müssen sowohl digital archivierte Dokumente als auch Papierunterlagen aufbewahrt werden. Es ist wichtig, dass steuerrechtlich relevante Dokumente in digitaler Form auch digital archiviert werden. Das Ausdrucken und Vernichten der digitalen Originale, die bereits an das Finanzamt übermittelt wurden, ist nicht gestattet.

Aufbewahrungspflichten im Blick: Wichtige Fristen für Privatpersonen

Wusstest du? Auch Privatpersonen sollten gewissen Aufbewahrungsfristen nachgehen!

Gesetzlich verpflichtend sind:

- 2 Jahre: Rechnungen & Unterlagen im Zusammenhang mit einem Grundstück (§ 14b Abs. 1 Umsatzsteuergesetz (UStG))

- 6 Jahre: Steuerrelevante Belege und Aufzeichnungen von Personen mit einem Jahresumsatz > 500.000 € (§ 147a AO)

Empfehlenswert sind unter anderem:

- 2 Jahre: alltägliche Kaufbelege für den Garantiefall

- 4 Jahre: Bankunterlagen wie Kontoauszüge und Überweisungen

- 30 Jahre: Kreditunterlagen, Mahnbescheide, Prozessakten & Urteile

- Lebenslang: Standesamtliche Urkunden

So geht GoBD-konforme Archivierung mit d.velop documents

Mit der d.velop Archivierungssoftware können Aufbewahrungsfristen für Dokumente automatisiert verwaltet werden. So wird sichergestellt, dass elektronische Dokumente wie Belege GoBD-konform und revisionssicher in digitalen Akten archiviert und nach Ablauf der Frist rechtskonform vernichtet werden. Dies trägt zur Vermeidung von Datenmüll bei und erhöht den Datenschutz. Die IDW PS880-zertifizierte Software ist ein zentraler Bestandteil des Dokumentenmanagement-Systems d.velop documents und lässt sich intuitiv sowie flexibel einrichten. Ein individuelles Rechtekonzept sorgt zusätzlich für die Einhaltung von Compliance-Anforderungen.

Projektguide: In 3 Phasen zur erfolgreichen Einführung digitaler Akten

4. Neue Aufbewahrungsfristen für Unternehmen – wie lange müssen Dokumente aufbewahrt werden?

Seit 2025 gelten für verschiedene Dokumente neue Aufbewahrungsfristen. Diese sind nun in Aufbewahrungsfristen von 10, 8 und 6 Jahren unterteilt. Die Aufbewahrungsfrist von 8 Jahren wurde mit Beginn des Jahres 2025 eingeführt. Damit wurde die Frist für bestimmte Unterlagen wie Buchungsbelege und Quittungen zur Bürokratieentlastung der Unternehmen verkürzt. Vor dem Inkrafttreten des Bürokratieentlastungsgesetzes IV und den daraus folgenden Änderungen des Handelsgesetzbuchs, der Abgabenordnung und des Umsatzsteuergesetzes betrugen die Aufbewahrungsfristen für sämtliche Geschäftsunterlagen 10 Jahre bzw. 6 Jahre.

Um auf Nummer sicher zu gehen, sollten die genauen Bestimmungen gemäß BEG IV kontrolliert werden. Im Zweifelsfall ist es immer sinnvoll, eine Aufbewahrungsfrist von 10 Jahren einzuhalten.

Wichtig zu wissen: Die Aufbewahrungspflicht beginnt immer mit dem Schluss des Kalenderjahres, in dem die letzte Eintragung in die Unterlage erfolgt ist bzw. das Inventar, die Bilanz, der Jahresabschluss oder der Lagebericht aufgestellt ist. Bei Geschäfts- und Handelsbriefen zählt das Jahr des Zu- bzw. Abgangs und bei Verträgen das Jahr des Vertragsendes.

Rechenbeispiel: Aufbewahrungsfrist für eine Rechnung

Im Laufe des Jahres 2026 erhältst du eine Rechnung über den Erwerb deiner neuen Dokumentenmanagement-Software. Gemäß den gesetzlichen Bestimmungen beginnt die achtjährige Aufbewahrungsfrist am 31. Dezember 2026 und endet am 31. Dezember 2034. Somit kann die entsprechende Unterlage erst ab dem 1. Januar 2035 entsorgt werden.

Aufbewahrungsfristen 2026 für Unternehmen: Das besagt das BEG IV konkret

Für einen aufschlussreicheren Überblick über die neuen Aufbewahrungsfristen haben wir die entsprechenden Stellen aus dem Bundesgesetzblatt des „Vierten Gesetzes zur Entlastung der Bürgerinnen und Bürger, der Wirtschaft sowie der Verwaltung von Bürokratie“ herausgefiltert. Es besagt Änderungen in den folgenden Wirtschafts- und Steuerrechten:

Handelsgesetzbuch (§ 257 Abs. 4 HGB)

- Unterlagen gemäß Absatz 1 Nummer 1: 10 Jahre

- Unterlagen gemäß Absatz 1 Nummer 4: 8 Jahre

- Sonstige Unterlagen gemäß Absatz 1: 6 Jahre

Abgabenordnung (§ 147 Abs. 3 AO)

- Unterlagen gemäß Absatz 1 Nummer 1 und 4a: 10 Jahre

- Unterlagen gemäß Absatz 1 Nummer 4: 8 Jahre

- Sonstige Unterlagen gemäß Absatz 1: 6 Jahre

Umsatzsteuergesetz ( § 14b Abs. 1 Satz 1 UstG)

- Rechnungen: 8 Jahre

Die Grafik zeigt, wie lange welche Dokumente gemäß den neuen Aufbewahrungsfristen 2026 aufbewahrt werden müssen.

Als Hintergrund des Gesetzes beschreibt das Bundesministerium für Justiz, dass „bessere Rechtsetzung und Bürokratieabbau eine Daueraufgabe jeden staatlichen Handelns [sind]. […] Mit dem Entwurf für ein Viertes Bürokratieentlastungsgesetz (BEG IV-E) bringt die Bundesregierung unter koordinierender Federführung des Bundesministeriums der Justiz ein ressortübergreifendes Gesetzgebungspaket auf den Weg, um die Wirtschaft, die Bürgerinnen und Bürger und die Verwaltung von überflüssiger Bürokratie zu entlasten.“ Durch die verkürzten Aufbewahrungsfristen von 8 Jahren sollen jährlich rund 626 Millionen Euro an Kosten für die sichere Aufbewahrung eingespart werden, indem zusätzliche Lagerraummieten oder Ausgaben für die elektronische Speicherung vermieden werden.

Neben der Anpassung der Aufbewahrungsfristen für Unternehmen sieht das Gesetz weitere Entlastungsbeiträge vor, wie die Ermöglichung digitaler Arbeitsverträge oder die Abschaffung der Hotelmeldepflicht.

Zum Nachlesen sind hier die offiziellen Dokumente des Gesetzgebungsverfahrens verlinkt:

Welche Dokumente sind vom BEG IV betroffen?

Die Regelung des Bürokratieentlastungsgesetzes (BEG IV) betrifft alle Dokumente, deren Aufbewahrungsfrist am 31. Dezember 2024 noch nicht verstrichen ist. Für bestimmte Unternehmen, die Kreditinstitute, Versicherungsunternehmen oder Wertpapierinstitute sind, gilt diese Regelung erst ab dem 1. Januar 2026 für Unterlagen, deren Aufbewahrungsfrist nach der alten Fassung am 1. Januar 2026 noch nicht abgelaufen ist. Diese Ausnahmebestimmung bedeutet, dass diese Unternehmen ihre Unterlagen nach den alten Vorschriften bis zum 31. Dezember 2025 aufbewahren müssen.

Hol dir deine Checkliste – mit den neuen Aufbewahrungsfristen für einzelne Dokumente nach ABC

In der alphabetisch sortierten Checkliste kann die Länge der Aufbewahrungsfristen für ausgewählte Unterlagen, Dokumente, Aufzeichnungen etc. nachgesehen werden.

Diese Aufstellung ist jedoch nicht vollumfänglich. Sie nennt zwar die wesentlichen Dokumentarten, allein aus der Bezeichnung des Schriftguts kann aber nicht immer auf seine Aufbewahrung geschlossen werden. Im individuellen Fall spielt die Funktion des Schriftstücks im Betrieb eine entscheidende Rolle.

5. Können Aufbewahrungsfristen verlängert werden?

Eine Verlängerung der Aufbewahrungsfristen ist möglich, „wenn die Unterlagen für Steuern von Bedeutung sind, für welche die Festsetzungsfrist noch nicht abgelaufen ist.“ (§ 147 Abs. 3 AO). Für Zwecke der Besteuerung weiterhin, d. h. nach Ablauf der regulären Aufbewahrungsfrist, aufzubewahren, sind daher insbesondere Unterlagen, die

- für eine begonnene Betriebsprüfung,

- für eine vorläufige Steuerfestsetzung nach § 165 AO,

- für anhängige steuerstraf- und bußgeldrechtliche Ermittlungen,

- für ein schwebendes oder aufgrund einer Außenprüfung zu erwartendes Rechtsbehelfsverfahren sowie

- zur Begründung von Anträgen des Steuerpflichtigen

von Bedeutung sind.

6. Wie ordne ich Unterlagen richtig zu?

Nicht jeder Brief ist ein Geschäftsbrief, nicht jeder Beleg ein Buchungsbeleg. Oftmals ist es gar nicht so leicht, die Unterlagen korrekt zuzuordnen. Hier ein Überblick, welche Unterlagen zu welcher Dokumentenkategorie gehören:

Bücher, Handelsbücher und Aufzeichnungen

Zu dieser Dokumentenkategorie zählen Grundbuch, Hauptbuch sowie Nebenbücher. Bei einer kontenblattlosen Buchhaltung ersetzen Belege die sonst zu führenden Konten. Hierbei kommt es nur darauf an, ob die Bücher für die Besteuerung von Bedeutung sind.

Inventare

Als Inventare werden sämtliche Aufzeichnungen über die Bestandsaufnahme aller Vermögensgegenstände und Schulden bezeichnet. Soweit es zum Verständnis dieser Aufzeichnungen nötig ist, sind dazugehörige Organisationsanweisungen und Arbeitsanweisungen ebenfalls aufzubewahren.

Geschäftsbriefe oder Handelsbriefe

Zu Geschäfts- oder Handelsbriefen zählt jegliche Korrespondenz, die die Vorbereitung, Durchführung oder die Rückgängigmachung eines Geschäftes bzw. eines Handelsgeschäftes zum Gegenstand hat. Hierunter fallen auch E-Mails oder Telegramme. Ausgenommen ist Korrespondenz, die nicht zum Abschluss eines Geschäfts geführt hat (z.B. nicht erfolgreiche Angebote, Werbeflyer, Prospekte).

Eine Sonderrolle spielen hierbei Lieferscheine, da sich ihre Aufbewahrungsfrist je nach Anwendungsfall ändern kann. Mehr dazu in unserem Blog-Beitrag Aufbewahrungsfrist Lieferscheine?! 4 Antworten, die man kennen sollte!

Buchungsbelege

Buchungsbelege sind alle Unterlagen, die einzelne Geschäftsvorfälle dokumentieren und damit Grundlage der einzelnen Eintragung in die Geschäftsbücher sowie für die sonstigen Aufzeichnungen sind. Sie haben die Funktion, nachzuweisen, dass einem gebuchten Sachverhalt auch ein tatsächlich existierender Geschäftsvorgang zugrunde liegt. Sie müssen sich auf die Vermögens-, Ertrags- oder Finanzlage eines Unternehmens ausgewirkt haben. Für diese Dokumentart gilt die neue Aufbewahrungsfrist von 8 Jahren.

Sonstige Unterlagen

Unter sonstige Unterlagen fallen etwa Kalkulationsunterlagen, Ausfuhrbelege, Registrierkassenstreifen und Personalunterlagen. Diese müssen sich nicht auf konkrete Geschäftsvorfälle beziehen; es reicht vielmehr aus, dass sie in einer Form „für die Besteuerung von Bedeutung“ sind. § 14b Abs. 1 UStG stellt für Rechnungen spezielle Regelungen auf.

7. Welche Dokumente dürfen vernichtet werden?

Merke: Addiere auf das Jahr, in dem du deine Steuererklärung einreichst, 10 Jahre. Dies ergibt das Jahr, ab welchem du jedes zur Steuererklärung benötigte Dokument vernichten kannst. Mit dieser Faustregel bist du stets auf der sicheren Seite – auch wenn du nicht weißt, ob ein Dokument unter die 6-, 8- oder 10-Jahres-Frist fällt.

Vorsicht: Auf Unterlagen im Zusammenhang mit Altersvorsorge (z.B. Sozialversicherungsunterlagen, Arbeitsverträge, Gehaltsabrechnungen) sollten Arbeitnehmer mindestens 30 Jahre addieren, bevor sie vernichtet werden dürfen. Die gesetzliche Aufbewahrungsfrist von Gehaltsabrechnungen für Unternehmen hängt dagegen von verschiedenen Umständen ab. Mehr dazu erfährst du im Beitrag Aufbewahrungsfrist von Gehaltsabrechnungen.

Was gilt in Österreich und der Schweiz?

Nachdem nun die 7 elementaren Fragen zum Thema Aufbewahrungsfristen in Deutschland geklärt sind, bleibt noch offen, einen Blick auf derartige Regelungen in unseren deutschsprachigen Nachbarländern zu werfen. Auch dort gelten spezifische Aufbewahrungsfristen, deren Beachtung entscheidend ist, um Compliance-Anforderungen zu erfüllen.

Aufbewahrungsfristen 2026 in Österreich

Die Aufbewahrungsfristen für Dokumente in Österreich werden in erster Linie in § 132 und § 133 des Bundesabgabenordnung (BAO) geregelt.

Hier ist festgelegt, dass Bücher und Aufzeichnungen, dazugehörige Belege sowie die für die Abgabenerhebung bedeutsamen Geschäftspapiere und Unterlagen im Original sieben Jahre aufbewahrt werden müssen. Die Sieben-Jahres-Frist beginnt am Ende des Kalenderjahres, in dem die letzte Eintragung vorgenommen wurde. Darunter sind folgende Unterlagen zu stehen:

- Bücher und Aufzeichnungen

- Belege

- Geschäftspapiere, sowohl Schrift- als auch E-Mailverkehr

- Monats- und Jahresbelege

- Inventurliste

- Unterlagen für Anlagenkäufe

- Lohnverrechnungsunterlagen, u.a. Zeitaufzeichnungen, Urlaubsaufzeichnungen, Reisekostenabrechnungen

- sonstige Unterlagen, soweit sie für die Abgabenerhebung von Bedeutung sind

Zusätzlich dazu müssen Kapitalgesellschaften gemäß dem Unternehmensgesetzbuch folgende Unterlagen aufbewahren:

- Eröffnungsbilanzen

- Jahresabschlüsse inklusive Lageberichte

- Konzernabschlüsse inklusive Konzernlageberichte

- Empfangene Geschäftsbriefe und Abschriften der abgesendeten Geschäftsbriefe

Die Aufbewahrungsfristen können bei Unterlagen und Aufzeichnungen, die Grundstücke betreffen auf 12 Jahre, bei bestimmten Grundstücken sogar 22 Jahre (§ 18 Abs 10 Umsatzsteuergesetz – UStG) betragen.

Aufbewahrungsfristen 2026 in der Schweiz

Artikel 962 des Obligationenrechts regelt, dass alle Einzelfirmen, Personengesellschaften sowie juristische Personen zur Aufbewahrung der Geschäftsbücher verpflichtet sind. Die gesetzlichen Bestimmungen verpflichten Unternehmen dazu, Geschäftsunterlagen 10 Jahre lang aufzubewahren.

Folgende Unterlagen unterliegen der gesetzlichen Aufbewahrungspflicht, um die Beweispflicht für Geschäftsvorfälle sicherzustellen:

- Jahresrechnung (Bilanz, Erfolgsrechnung und Anhang) sowie Revisionsbericht

- Geschäftsbücher (u.a. Hauptbuch, Kontenaufstellung, Journal, Debitoren, Kreditoren, Lohn und der Warenbestand)

- Buchungsbelege

- Korrespondenzen

- Dokumente mit rechtsverbindlicher Wirkung (u.a. Verträge, GV-Protokolle, Steuererklärungen und Lohnausweise)

Geschäftsunterlagen, die zur Berechnung der Eigennutzung von unbeweglichen Gegenständen (Immobilien) benötigt werden, müssen 20 Jahre aufbewahrt werden.

Für arbeitsrechtliche Unterlagen gilt gemäß Art. 73 der Verordnung 1 zum Arbeitsgesetz (ArGV1) eine fünfjährige Aufbewahrungspflicht.

Die Aufbewahrungsfrist beginnt mit dem Ablauf des Geschäftsjahres, in Papierform ist nur die Aufbewahrung des Geschäfts- und Revisionsberichts (unterzeichnet und im Original) vorgeschrieben.

Software-Demo zu d.velop documents 💻

Buche mit wenigen Klicks deine individuelle Software-Demo zum d.velop Dokumentenmanagement-System. Erlebe d.velop documents live und stelle direkt deine Fragen an unsere Experten:innen.

Software-Demo buchen

Häufige Fragen zu Aufbewahrungsfristen für Dokumente im Unternehmen

Unter Aufbewahrungsfristen ist die gesetzlich vorgeschriebene Dauer zu verstehen, während bestimmte Dokumente und Unterlagen aufbewahrt werden müssen. Der Zweck hinter den Aufbewahrungsfristen ist, die sogenannte Beweisnot zu verhindern, sollten bereits abgeschlossene Geschäftsvorgänge erneut Bedeutung gewinnen.

Die wichtigsten Dokumente, die Aufbewahrungsfristen unterliegen, sind in der Abgabenordnung, im Handelsgesetzbuch und im Umsatzsteuergesetz festgelegt. Dazu gehören unter anderem Buchhaltungsunterlagen, Steuerunterlagen, Verträge, Lohn- und Gehaltsabrechnungen oder Geschäftskorrespondenz.

Die Aufbewahrungsfristen für Unternehmen unterscheiden sich je nach Art der Dokumente. Grundsätzlich betragen die Aufbewahrungsfristen für Unternehmen 10, 8 oder 6 Jahre.

Die Aufbewahrungspflicht für Dokumente bezieht sich auf die gesetzliche Verpflichtung, bestimmte Dokumente für einen festgelegten Zeitraum aufzubewahren. Die Dauer hängt von der Art des Dokuments und den anwendbaren Gesetzen ab.

Unternehmen müssen verschiedene Aufbewahrungspflichten einhalten, um bestimmte Dokumente während der gesetzlich vorgeschriebenen Fristen aufzubewahren. Dazu zählen unter anderem die ordnungsgemäße Archivierung von Buchhaltungsunterlagen, die Dokumentation von Personalakten oder die Aufbewahrung von Verträgen.

Die Aufbewahrungsfristen für Dokumente variieren, abhängig von der Art der Dokumente. Im Allgemeinen erstrecken sich diese Fristen entweder auf einen Zeitraum von 10, 8 oder 6 Jahren.

Seit 2025 gelten für verschiedene Dokumente neue Aufbewahrungsfristen. Diese sind nun in Aufbewahrungsfristen von 10, 8 und 6 Jahren unterteilt. Die Aufbewahrungsfrist von 8 Jahren wurde mit Beginn des Jahres 2025 eingeführt.

Haftungsausschluss: Bitte beachte, dass du die vorliegenden Informationen auf eigenes Risiko verwendest. Für eine rechtliche Beratung oder Vertretung kontaktiere bitte einen zugelassenen Anwalt in deiner Nähe. Die d.velop AG sowie der Autor können nicht garantieren, dass die enthaltenen Informationen aktuell und/oder korrekt sind, und übernehmen daher keinerlei Haftung.