In Zeiten des zunehmenden Einsatzes von KI, stehen Banken und andere Finanzinstitute vor der Herausforderung, ihre Prozesse nicht nur effizienter, sondern auch sicherer und transparenter zu gestalten. Ein zentrales Element hierbei: die digitale Kreditakte. Sie ersetzt nicht nur die altbekannte Papierablage und große Aktenschränke, sondern bildet die Grundlage für weiterführende, automatisierte Workflows im Kreditgeschäft.

Wie und wieso die DZ Bank eine digitale Kreditakte eingeführt hat und wie KI-gestützte Technologien wie Intelligent Document Processing (IPD) dabei helfen, Kreditanträge smarter zu bearbeiten, erfährst Du im Blogartikel.

Eine digitale Kreditakte: Was ist das eigentlich?

Digitale Akten gibt es viele und in den verschiedensten Formen – so auch eben als digitale Kreditakte. Sie sind Teil eines elektronischen Dokumentenmanagement-Systems, das Dokumente digital speichert, verwaltet, zur Bearbeitung bereitstellt und teilt.

Die Vorteile im Vergleich zu altbekannten Papierakten, die in Schränken vertauben, sind vor allem:

- Nachvollziehbarkeit & Transparenz

Alle Änderungen an Dokumenten werden detailliert und lückenlos in der digitalen Akte protokolliert. Anhand von Versionierungen und Verknüpfungen von Dokumenten mit mehreren Akten wird sichergestellt, dass sich immer die aktuellste Dokumentenversion im System befindet und keine redundanten Daten vorliegen - Erfüllung gesetzlicher Aufbewahrungspflichten

In der digitalen Kreditakte können Banken und weitere Finanzinstitute kreditrelevante Dokumente revisionssicher und unter Einhaltung gesetzlicher Aufbewahrungs- und Löschfristen archivieren. - Zugriffskontrolle dank Berechtigungsmanagement

Ein zentrales Berechtigungsmanagement sorgt für Schutz vor unbefugtem Zugriff und ein DSGVO konformes Arbeiten wird ermöglicht.

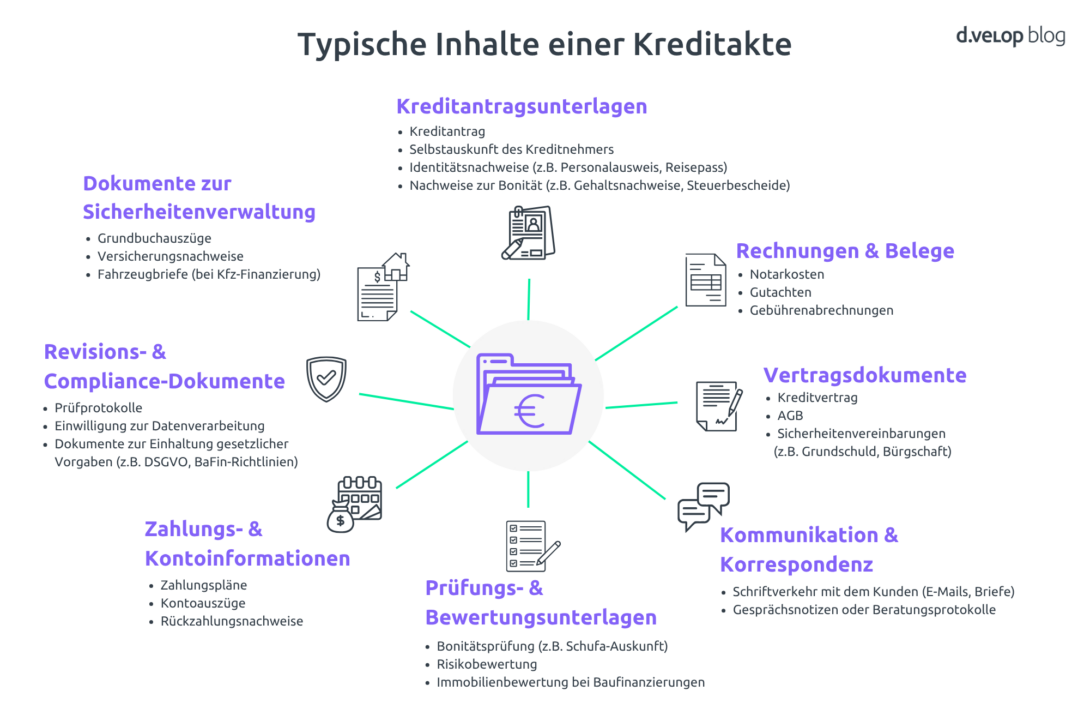

In einer digitalen Kreditakte befindet sich meist eine Vielzahl an Dokumenten, die den gesamten Lebenszyklus eines Kredits abbilden:

Digitale Kreditakte: Die DZ BANK AG macht es vor

Nach den ersten Kosten- und Nutzenrechnungen in 2014 und dem Projektstart im März 2015, fand im Mai 2016 der Rollout der digitalen Kreditakte bei unserem Kunden, der DZ BANK AG, statt.

Mehrwerte, die die DZ BANK aus der digitalen Kreditakte zieht

„Wieso sollten wir eine digitale Kreditakte einführen?“ – Diese Frage musste Vera Buck, Projektleiterin bei der DZ BANK AG, mehr als einmal gegenüber Kolleg:innen und Vorgesetzen beantworten. Nach einer ausführlichen Konzeptstudie war sie sicher, dass hiermit Optimierungspotenziale gesichert werden können, die in der Zielsetzung des Projekts festgehalten wurden:

- Die digitale Kreditakte schafft eine einheitliche Aktenstruktur, da verschiedene Ablagesysteme vereinheitlicht werden.

- Ein zentraler Ablageort gewährleistet einen ortsunabhängigen Zugang – gerade für Mitarbeitende, die unterwegs oder im Homeoffice sind, von Vorteil.

- Einheitliche Regeln für die Ablage und Berechtigungskonzepte sorgen für eine Sicherstellung der Qualität. Einen Ablagestandard bei einem Papierarchiv zu etablieren, erweist sich als sehr aufwendig. Wenn überhaupt, kann dieser nur mit stetiger Kontrolle erreicht werden. Bei einem elektronischen Archiv wird gemeinsam ein Standardaktenplan aufgesetzt, der eine Aktenstruktur vorgibt. Ein einheitliches System wird damit standort- und teamübergreifend möglich.

- Die digitale Kreditakte reduziert Such-und Ablagezeiten. Durch die Indizierung der elektronischen Akten, lassen sich diese schnell und einfach durchsuchen. Zudem kann von mehreren Anwender:innen auf eine Akte zugegriffen werden, sodass sie nicht mehr hin und her geschickt werden muss. Lochen und Abheften von Papierdokumenten gehören ebenfalls der Vergangenheit an.

Neben all diesen Vorteilen bietet die digitale Kreditakte einen weiteren langfristigen Vorteil, den die DZ BANK AG auf Anhieb erkannt hat: Sie ist nur der Anfang und stellt die Basis für weitere Digitalisierungsprojekte dar. Der Grundstein für einen vollständig digitalen Bearbeitungsprozess im Kreditgeschäft ist mit der Einführung der digitalen Kreditakte gelegt. Die folgende Abbildung verdeutlicht dies auf einen Blick:

Individuelle Strukturen und Anforderungen der DZ BANK

Als nach einer ausführlichen Bewertung beschlossen wurde, eine digitale Kreditakte einzuführen, galt es die individuellen Strukturen und Anforderungen zu erfassen. Von Analyst:innen über Kreditbetreuer:innen bis hin zu Sicherheitenbetreuenden, gibt es bei der DZ BANK viele potenzielle Anwender:innen der digitalen Kreditakte. Zudem hatten sich über die Jahre verschiedene Ablagesysteme in einzelnen Abteilungen und Standorten etabliert. Auch sollte das Ablagesystem der beiden Häuser zukünftig vereinheitlicht werden. Schnell war klar, es bedarf Anpassungen an der Standardsoftware und dem Standardaktenplan der d.velop.

Ein Leitsatz, den die DZ BANK zusammen mit dem d.velop Team erarbeitet hat, stellte die Leitplanken für die gesamte Umsetzung: „Ein Standardaktenplan für Alle“.

Fachliche und technische Umsetzung der digitalen Kreditakte

- Aktenstruktur: Erstellung eines Standardaktenplans für die DZ BANK

Eine Aktenstruktur dient sowohl als Recherchemöglichkeit als auch als Drag & Drop-Zone.

Eigene Strukturen werden im System der DZ BANK AG vollständig verweigert. Beispielsweise eigens angelegte „Handakten“ sind nicht gewünscht, damit sich der neue Ablagestandard vollständig etabliert.

Digitale Kreditakte vs. klassische File-Server-Struktur: Wo liegt der Unterschied?

Nun lässt sich auf den ersten Blick annehmen, dass kein Unterschied zu einer File-Struktur auf einem klassischen Server besteht. Jedoch gibt es bei einer File-Server-Struktur ausschließlich eine vertikale Ebene. Bei der digitalen Akte hingegen, findet eine Klammerung von Akten und Dokumenten statt. Auf Basis dieser Klammerung entstehen logisch neue Aktenarten. Anhand von Indizierungsmerkmalen wie bspw. „Geschäftsvorgang“, „Vertragsnummer“ oder „Sicherheitenobjekt“ können alle Akten auf einen Schlag durchsucht werden und das passende Dokument wird schnell angezeigt. Zudem werden die Dokumente „GOBD-konform“ archiviert, anders als auf einem Server.

Projektguide: In 3 Phasen zur erfolgreichen Einführung digitaler Akten

- Erstellung von Akten: Indizieren lernen

Auf Basis der gewünschten Kriterien der DZ BANK wurde ein Formular erstellt. Mit diesem können die Anwender:innen Akten komfortabel anlegen. Gewisse Indizierungsmerkmale müssen an dieser Stelle angegeben werden, was der einfachen Suche und genaueren Identifikation dient. Einige Merkmale werden bereits automatisiert vom System ausgefüllt und bedürfen lediglich einer kurzen Prüfung.

- Schnittstellen: Bestandssysteme sinnvoll integrieren

Die digitale Kreditakte sollte sich ideal in die bestehenden Systeme integrieren.

Eine direkte Schnittstelle zum Kreditvorlagenmanagement sollte drei Synergieeffekte sichern:- Ermöglichung der direkten Ablage von Kreditvorlagen (einschließlich Anlagen) in der elektronischen Kreditakte

- Automatisierte Befüllung der Indizierungsmaske vermeidet Mehrfacheingabe von Daten

- Schnittstelle ist in beide Richtungen offen: Dokumente aus der digitalen Akte können einer Kreditvorlage als Anhang beigefügt werden

Eine Anbindung an das Stammdatensystem war zudem notwendig, um Daten von Geschäftspartnern bei der Aktenanlage zu verarbeiten und für die Umsetzung des Berechtigungs- und Rollenkonzepts.

- Zugriffsberechtigungen: Wer darf was sehen und bearbeiten?

Bei 1200 Nutzer:innen benötigt es ein ausgefeiltes Berechtigungssystem. Als Grundlage für die Berechtigungen wurden die im System verschlüsselten Betreuer:innen herangezogen. Zusätzlich berechtigt ist die zugehörige Gruppe inklusive der Führungskraft. Funktionale Berechtigungen (Lesen, Ändern, …) leiten sich wiederum aus der Mitarbeiter:innenrolle ab. Individuelle Anpassungen, wie die Erweiterung bzw. Einschränkung von Lese- und Bearbeitungsrechten auf verschiedenen Ebenen sind ebenfalls möglich – ohne die Betreuungstypen im Stammdatensystem ändern zu müssen.

- Digitalisierung der Bestandsakten

Über die gesamte Projektlaufzeit wurden mehr als 38.000 Bestandsakten und damit ca. 13,4 Mio. Blatt Papier digitalisiert. Die elektronische Kreditakte der DZ BANK AG enthält aktuell mehr als 600.000 Dokumente.

- Rollout & Nutzer:innenakzeptanz

Bevor die digitale Kreditakte unternehmensweit eingeführt wurde, fand eine Pilotierung an einem Standort zum Sammeln von Feedback und der Einpflegung von Anpassungen, statt. Die Einbindung künftigen Anwender:innen und Admins war ein sehr wichtiger Aspekt laut Vera Buck. Denn ein solches Projekt steht und fällt mit der Nutzer:innenakzeptanz. Ein Pilotprojekt kann helfen die Anwenderfreundlichkeit weiter zu erhöhen und bei anderen Abteilungen und Standorten für höhere Akzeptanz zu sorgen.

Smarte Kreditantragsbearbeitung dank der Kombination aus digitaler Kreditakte, IDP & KI

Gehen wir abseits der DZ BANK einmal einen Schritt zurück im Kreditprozess. Typischerweise erreichen Banken zahlreiche Dokumente auf unterschiedlichsten Wegen, bevor diese sauber in der digitalen Kreditakte verwaltet werden. Hier und auch bei der späteren Arbeit mit der digitalen Kreditakte kann eine KI-gesteuerte Dokumentenverarbeitung ansetzen und Prozesse optimieren.

IDP für die automatisierte Trennung, Klassifizierung und Auslesung von Dokumenten

Durch Intelligent Document Processing (IDP) gelingt heute die automatisierte Trennung, Klassifizierung und das Auslesen von Dokumenten. Was bedeutet das im Kontext digitaler Kreditakten?

Vereinfachte Entgegennahme von Kreditanträgen und Ablage in der Kreditakte

Kreditrelevante Dokumente wie bspw. Kontoauszüge, Gehaltsnachweise oder Grundbuchauszüge gehen als PDF, JPG oder in anderer Form ein. Mithilfe der KI-gestützten Dokumentenverarbeitung können diese automatisch getrennt und klassifiziert werden, wenn bspw. verschiedene Dokumentenarten in einem großen Dokument gesammelt ankommen. Hierbei sind individuelle Trennungsmöglichkeiten ebenfalls möglich. Beispiel: Möchte man jeden Gehaltsnachweis als einzelnes Dokument oder alle Gehaltsnachweise in einem?

Auch das Extrahieren von Daten aus den Dokumenten und die automatische Ablage der klassifizierten Dokumente in vordefinierte Aktenstrukturen ist dank KI möglich.

Wir haben in der Vergangenheit mit Kunden bereits ganze Jahresabschlüsse umgesetzt, bei denen über 200 Datenfelder extrahiert werden sollten. Das heißt, man kann hier sehr ins Detail und die Tiefe gehen und solche Dokumentarten automatisieren.

erinnert sich Martin Jarosch von unserem Partner, der Buildsimple

Insgesamt werden durch diesen Prozess aus unstrukturierten Daten strukturierte Informationen, die in einem digitalen Archiv bspw. in einer digitalen Kreditakte gespeichert werden können.

Eine digitale Kreditakte im DMS als smarte Ablage und Basis für weitere Prozesse

Nachdem die Dokumente gemäß ihrem Typ sauber in der entsprechenden Akte im Dokumentenmanagement-System (DMS) abgelegt wurden, ist es anschließend wichtig, diese einfach wiederzufinden. Eine Stichwort-, Volltext- und Detailsuche sowie Filtermöglichkeiten schaffen hier schnelle Prozesse.

Durch einen KI-Assistenten im DMS können Dokumente aus der digitalen Kreditakte zusammengefasst oder Fragen zu einzelnen oder mehreren Dokumenten beantwortet werden. Auch das Anstoßen dokumentengetriebener Prozesse aus der digitalen Kreditakte heraus ist möglich: Beispielsweise ein Unterschriftenumlauf im Kreditprozess durch die Anbindung unserer digitalen Signatur-Lösung.

Mit einer digitalen Kreditakte im DMS von d.velop werden die GoBD und Compliance-Richtlinien eingehalten. Die Versionierung von Dokumenten und ein Aktivitätsprotokoll sorgen für Transparenz im gesamten Kreditantragsprozess. Auch gesetzliche Lösch- und Aufbewahrungsfristen werden stets eingehalten. Eine individuelle Berechtigungs- und Zugriffssteuerung, wie Du sie im Projekt der DZ BANK kennengelernt hast, sorgen für zusätzliche Sicherheit der Dokumente in der digitalen Kreditakte.

KI im Banking – Smarte Kreditantragsbearbeitung inklusive E-Kreditakte

Fazit: Darum sollten Banken auf eine KI-gestützte, digitale Kreditakte setzen

Eine digitale Kreditakte im Zusammenspiel mit KI bietet Banken entscheidende Vorteile: Die automatisierte Datenverarbeitung mittels IDP beschleunigt die Bearbeitung von Kreditanträgen deutlich, was die Effizienz und Reaktionsgeschwindigkeit erhöht. Gleichzeitig sorgt das digitale Archiv für eine revisionssichere, nachvollziehbare und zentrale Dokumentation, was ideal für eine standortübergreifende Zusammenarbeit ist. Auch regulatorische Anforderungen wie der GoBD werden mit der digitalen Kreditakte eingehalten und Compliance-Risiken reduziert. Darüber hinaus entlasten automatisierte Prozesse Mitarbeitende von administrativen Aufgaben, sodass mehr Raum für kundenorientierte Services entsteht. Das Ergebnis: Einfache und sichere Prozesse, höhere Kunden- und Mitarbeitendenzufriedenheit.

Software Demo zur digitalen Kreditakte 💻

Buche mit wenigen Klicks deine individuelle Software-Demo zur digitalen Kreditakte. Erlebe digitale Akten live in einem Dokumentenmanagement-System und stelle direkt deine Fragen an unsere Experten:innen.