Das Wort „Rechnung“ ist vermutlich jedem von uns geläufig. Meist negativ behaftet und dennoch wissen wir alle, was darunter zu verstehen ist. Schließlich erhalten wir sie täglich, haben manchmal das Glück sie auszustellen und müssen sie auch irgendwann begleichen. Bei dem Wort „Eingangsrechnung“ sieht es schon anders aus. Wer nicht gerade in der Buchhaltung arbeitet, ist der Begriff vielleicht noch nicht zu Ohren gekommen. Dabei zählt eine vollständige und formal korrekte Eingangsrechnung für jeden Rechnungsempfänger zu einer essenziellen Ressource. Insbesondere Mitarbeiter der Buchhaltung wissen um die Wichtigkeit der Eingangsrechnung.

Was sich hinter einer Eingangsrechnung verbirgt, wie diese richtig geprüft wird und warum eine digitale Verarbeitung sinnvoll ist, erfährst Du im Blogartikel.

Was ist eine Eingangsrechnung?

Definition Rechnung

Bei einer Rechnung handelt es sich um ein Dokument, in dem ein Lieferant seinem Käufer das fällige Entgelt sowie die Frist mitteilt. Die Rechnung muss alle wichtigen Angaben zu den Leistungen und Zahlungen sowie Verkäufer:in und Käufer:in enthalten.

Die Rechnung hat für das Entstehen oder die Fälligkeit einer Forderung jedoch keine Relevanz. Die Forderung entsteht bereits mit Vertragsschluss oder, wie im Falle einer Dienstleistung, nach deren Erbringung.

Definition Eingangsrechnung

Eine Eingangsrechnung ist ein Rechnungsdokument, das im Unternehmen eingeht. Die Eingangsrechnung wird von Dritten, wie beispielsweise Lieferanten, Händlern oder Dienstleistern, an das Unternehmen gerichtet. Aufgabe der Eingangsrechnung ist es dabei, den/die Empfänger:in der Rechnung zum Ausgleich einer offenen Forderung anzuweisen.

Zweck der Eingangsrechnung

Sie dient als Begründung des Verzugs beim Ausgleich einer Forderung. Das bedeutet, dass die Eingangsrechnung einen Beweis für den Lieferanten oder Dienstleister darstellt, um zu belegen, dass sich der/die Leistungsempfänger:in mit dem Ausgleich der Forderung in Verzug befindet.

Eingangsrechnung buchen

Die Eingangsrechnung gibt an, dass gegenüber des Lieferanten bzw. Gläubigers eine Verbindlichkeit vorliegt. Um eine Eingangsrechnung zu buchen, werden somit zunächst die beiden Konten „Eingangsrechnung“ und „Verbindlichkeiten“ angesprochen.

Wenn Du eine Eingangsrechnung buchst, betrifft dies in der Regel nicht nur ein Konto, sondern mehrere Konten. Für gewöhnlich wird beim Buchen der Eingangsrechnung zusätzlich das Vorsteuerkonto berührt. Der Buchungssatz der Eingangsrechnung lautet somit:

- Eingangsrechnung an Verbindlichkeiten

- Vorsteuer an Verbindlichkeiten

Was ist eine Ausgangsrechnung?

Definition Ausgangsrechnung

Die Ausgangsrechnung ist das Gegenstück zur Eingangsrechnung. Sie ist eine Rechnung, die das eigene Unternehmen an einen Lieferungs- oder Leistungsempfänger, also den Kunden /die Kundin, stellt.

Wer erstellt eine Ausgangsrechnung?

Die Ausgangsrechnung wird in der Regel von Freiberuflern, Selbstständigen und Unternehmen erstellt. Die Ausgangsrechnung wird an die Kundschaft verschickt, nachdem diese bestellte Waren erhalten oder eine Dienstleistung in Anspruch genommen hat.

Wann wird eine Ausgangsrechnung verschickt?

In den meisten Fällen wird eine Ausgangsrechnung verschickt, sobald der Kunde/die Kundin eine Ware erhalten oder eine Dienstleistung in Anspruch genommen hat. Die Ausgangsrechnung kann jedoch auch gestellt werden, bevor die Ware verschickt oder die Dienstleistung in Anspruch genommen wurde.

Ausgangsrechnung buchen

Die Ausgangsrechnung ist Bestandteil der Buchhaltung und die Dokumentation der Ausgangsrechnung findet im sogenannten Rechnungsausgangsjournal statt. Um eine Ausgangsrechnung zu buchen, wird sie in der Bilanz als Forderung oder Debitor erfasst. Zusätzlich wird beim Buchen der Ausgangsrechnung in der Regel das Konto „Umsatzsteuer“ angesprochen“. Für eine Ausgangsrechnung lautet der Buchungssatz somit:

- Forderungen aus Lieferungen und Leistungen an Ausgangsrechnung

- Forderungen aus Lieferungen und Leistungen an Umsatzsteuer

Eingangsrechnung und Ausgangsrechnung: Es kommt auf die Perspektive an

Was für die/den eine:n die Eingangsrechnung ist, ist für die/den andere:n die Ausgangsrechnung. Um welche Art der Rechnung es sich handelt, kommt schlichtweg auf die Perspektive an. Prinzipiell ist jede Rechnung für eine Partei Eingangsrechnung und für die andere Ausgangsrechnung.

Pflichtangaben der Eingangsrechnung und Ausgangsrechnung

In §14 des Umsatzsteuergesetztes (§ 14 UStG Abs. 4) ist geregelt, wie eine Eingangsrechnung und Ausgangsrechnung formal sauber auszustellen sind. Was alles auf der Eingangsrechnung und Ausgangsrechnung stehen muss, ist hier dokumentiert.

Zu den Pflichtangaben einer Eingangsrechnung und Ausgangsrechnung gehören:

- Vollständiger Name und Anschrift des/der leistenden Unternehmer:in

- Vollständiger Name und Anschrift des/der Leistungsempfänger:in

- Steuernummer oder Umsatzsteuer-Identifikationsnummer

- Ausstellungsdatum der Rechnung

- Fortlaufende Rechnungsnummer

- Menge und handelsübliche Bezeichnung der Lieferung oder den Umfang und die Art der Leistung

- Zeitpunkt der Lieferung oder sonstigen Leistungen

- Nach Steuersätzen und -befreiungen aufgeschlüsseltes Entgelt

- Entgelt und hierauf entfallender Steuerbetrag sowie Hinweis auf Steuerbefreiung

- im Voraus vereinbarte Entgeltsminderungen

Die vorstehenden Angaben sind für Eingangsrechnungen und Ausgangsrechnungen mit einem Betrag von über 250 Euro brutto gültig. Darunter gelten Erleichterungen für so genannte Kleinbetragsrechnungen.

Noch nicht alles klar? Kein Problem. Die meist gestellten Fragen zu Pflichtangaben der Eingangsrechnung und Ausgangsrechnung haben wir für Sie im Blogartikel Pflichtangaben Rechnung beantwortet.

Eingangsrechnung & Umsatzsteuer: Nutze dein Recht auf Vorsteuerabzug

Eine Eingangsrechnung besitzt eine umsatzsteuerliche Relevanz für den/die Empfänger:in: Denn ist auf der Rechnung die Umsatzsteuer beziffert, ist der/die Rechnungsempfänger:in zum Vorsteuerabzug in Höhe der ausgewiesenen Steuer berechtigt. Dadurch wird die Zahllast der aus eigenen Lieferungen und Leistungen erzielten Umsatzsteuer gegenüber der Finanzbehörde gemindert. Wie für alle Rechnungen mit umsatzsteuerlicher Relevanz, gilt für Eingangsrechnungen eine Aufbewahrungspflicht von 10 Jahren.

5 Vorteile einer KI-basierten und automatisierten Rechnungsverarbeitung

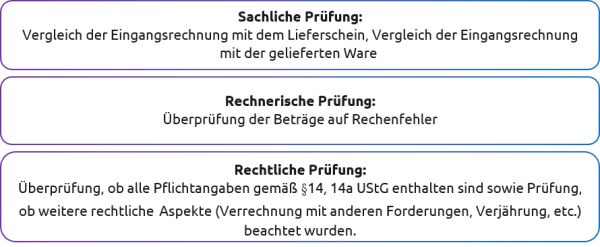

Rechnungsprüfung ist Pflicht!

Das zuvor beschriebene Recht auf Vorsteuerabzug hängt wiederum entscheidend von der Vollständigkeit und Korrektheit der Eingangsrechnung ab. Du solltest eine Eingangsrechnung daher niemals ohne eine Prüfung begleichen. Denn bereits eine einzige fehlende Pflichtangabe kann die Umsatzsteuerlast deutlich erhöhen. Deshalb solltest Du jede Eingangsrechnung genau darauf prüfen, ob sie alle Pflichtangaben enthält. Sonst kann es unter Umständen Probleme mit dem Finanzamt geben.

Tagtäglich übernimmt die Buchhaltung die Prüfung der Eingangsrechnungen in Unternehmen. Die Rechnungsprüfung erfolgt dabei unter drei Gesichtspunkten: Der sachlichen, rechnerischen und rechtlichen Prüfung.

Eine solche Rechnungsprüfung kann bereits in weiten Teilen automatisiert ablaufen. Wie? Thomas Buddendick hat es für Dich im Blogartikel zum Thema Digitale Rechnungsprüfung zusammengefasst.

Fehlerhafte Eingangsrechnung – das ist zu tun!

Du als Unternehmer:in bist verpflichtet korrekte Ausgangsrechnungen auszustellen. Umgekehrt hast Du als Rechnungsempfänger:in das Recht, ordnungsgemäße Eingangsrechnungen zu erhalten. Und auf diesem Recht solltest Du beharren. Denn korrekt ausgestellte Eingangsrechnung und Ausgangsrechnung sind elementar für eine fehlerfreie Buchhaltung.

Solltest Du also einen Fehler auf einer Eingangsrechnung bemerken, weise deinen Geschäftspartner höflich auf diesen hin und verlangen eine entsprechende Korrektur. Bevor die Korrektur nicht vorgenommen wurde, solltest Du die Eingangsrechnung auf keinen Fall begleichen. Erst wenn eine neue, fehlerfreie Rechnung vorliegt, kannst Du den Betrag überweisen.

Eingangsrechnungen digital verarbeiten

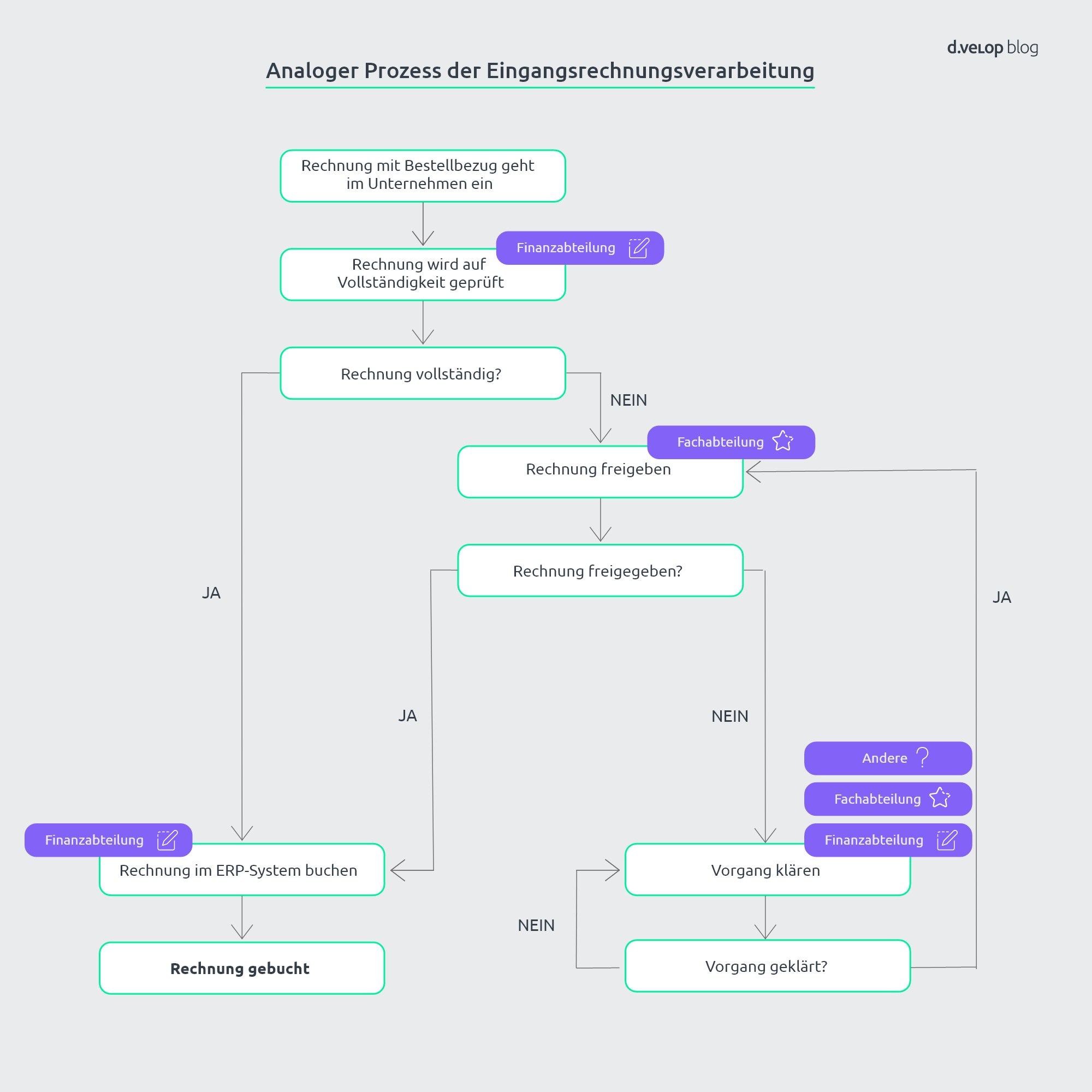

Täglich gehen Millionen von Eingangsrechnungen in Unternehmen ein – per Post, E-Mail oder in Portalen. Die Buchhaltung quält sich dabei leider noch vielfach mit einem manuellen Prozess der Verarbeitung. Wie aufwendig dieser ist, zeigt die nachstehende Abbildung:

Der Prozess des Rechnungseingangs sieht für eine Eingangsrechnung ohne Bestellbezug sogar noch komplexer aus.

Der manuelle Ablauf beim Rechnungseingang sorgt für verschiedenste Stolperfallen im Unternehmen. Diese können Ihre Mitarbeiter:innen im täglichen Arbeiten behindern und so für Frustration sorgen. Durch das manuelle Erfassen von Eingangsrechnungen entstehen Nachteile für Mitarbeitende und Unternehmen:

Manuelles Erfassen von Eingangsrechnungen: Nachteile für Mitarbeitende

- Fällt ein:e Mitarbeiter:in aufgrund von Krankheit oder Urlaub aus, gerät der analoge Prozess ins Stocken

- Wenig Transparenz, wo die Rechnung aktuell im Unternehmen liegt

- Viele Kopien von Rechnungen fließen durch das Unternehmen

- Lange Suche nach Rechnungen

- Zeit für andere Aufgaben entfällt

- Frustration, da Zahlungsfristen nicht eingehalten werden können

Analoger Prozess des Rechnungseingangs: Nachteile für das Unternehmen

- Skonti verfallen, da Zahlungsfristen nicht eingehalten werden können

- Langsame Prozessgeschwindigkeit

- Fehlende Transparenz über Dokumente im Unternehmen

- Hohe Personalkosten für administratives Arbeiten

- Dubletten von Rechnungen im Unternehmen

- Hohe Fehleranfälligkeit des Prozesses aufgrund vieler manueller Tätigkeiten

- Medienbrüche liegen vor (z. B. Ausdrücke von E-Mail-Rechnungen)

- Fehlende Transparenz

In vielen Unternehmen findet zudem die Archivierung noch analog statt. Bei einer Aufbewahrungsfrist von 10 Jahren, kann der Platz im Aktenkeller auf Dauer eng werden 😉

Digitale Eingangsrechnungen und Ausgangsrechnungen verarbeiten

Eine digitale Verarbeitung von Eingangsrechnungen kann an dieser Stelle Abhilfe schaffen. Mit ihr lassen sich Eingangsrechnungen einfach und schnell verarbeiten und zusätzlich GoBD-konform archivieren. Welche Vorteile diese hat, wie sie funktioniert und wie genau eine Lösung im Unternehmen aussieht, erfährst Du in einer unverbindlichen Software-Demo.

Erlebe die digitale Rechnungsverarbeitung live 💻

Du möchtest Eingangsrechnungen zukünftig digitalisiert und automatisiert verarbeiten? Kein Problem! Mit der unverbindlichen Buchung einer persönlichen Software-Demo erhältst Du direkte Einblicke von unseren Experten:innen in die digitale Rechnungsverarbeitung.