Skonto – ein geläufiger Begriff für Unternehmer:innen und Buchhalter:innen. Doch was steckt wirklich dahinter? Was verbirgt sich hinter dem Begriff Skontofrist und wie kann diese eingehalten werden? All diese Fragen beantworten wir in diesem Blogartikel.

1. Die Bedeutung von Skonto und seine Vorteile schnell erklärt

Definition Skonto

Der oder das Skonto (italienisch conto, „Rechnung“ und s- für lateinisch ex, „aus, heraus, weg von“, also „aus der Rechnung heraus“) ist im Handel ein Preisnachlass auf den Kaufpreis, den der Verkäufer dem Käufer bei Zahlung innerhalb einer bestimmten Zahlungsfrist einräumt. Ein Skonto wird in den Zahlungsbedingungen vereinbart. Im Rahmen des Kaufvertrags übergibt der Verkäufer den Kaufgegenstand sofort an den Käufer, der den Kaufpreis jedoch nicht Zug um Zug entrichten muss, sondern erst innerhalb der vorgesehenen Zahlungsfrist. Dadurch wird dem Käufer ein Lieferantenkredit eingeräumt. Wenn der Käufer den Kaufpreis entweder sofort oder innerhalb der vereinbarten Zahlungsfrist entrichtet, gewährt der Verkäufer den Preisnachlass des Skontos.1

Skonto: Wichtige Bedeutung für Kunden, Unternehmen und Lieferanten

Sowohl der Rechnungssteller als auch der Rechnungsempfänger können beide folgendermaßen von Skonto profitieren:

- Kunden erhalten bei Einhaltung der Zahlungsfrist Vergünstigungen und können somit Geld sparen.

- Unternehmen und Lieferanten können durch den Anreiz zur schnellen Zahlung Mahnverfahren und Zahlungsausfälle vermeiden.

Der Abzug von Skonto dient vielen Unternehmen und Lieferanten als effektives Mittel, um Engpässe bzgl. der Liquidität zu vermeiden, die langfristig Unternehmen in ihrer Existenz bedrohen könnten.

2. Die verschiedenen Arten von Skonto: Eine Übersicht

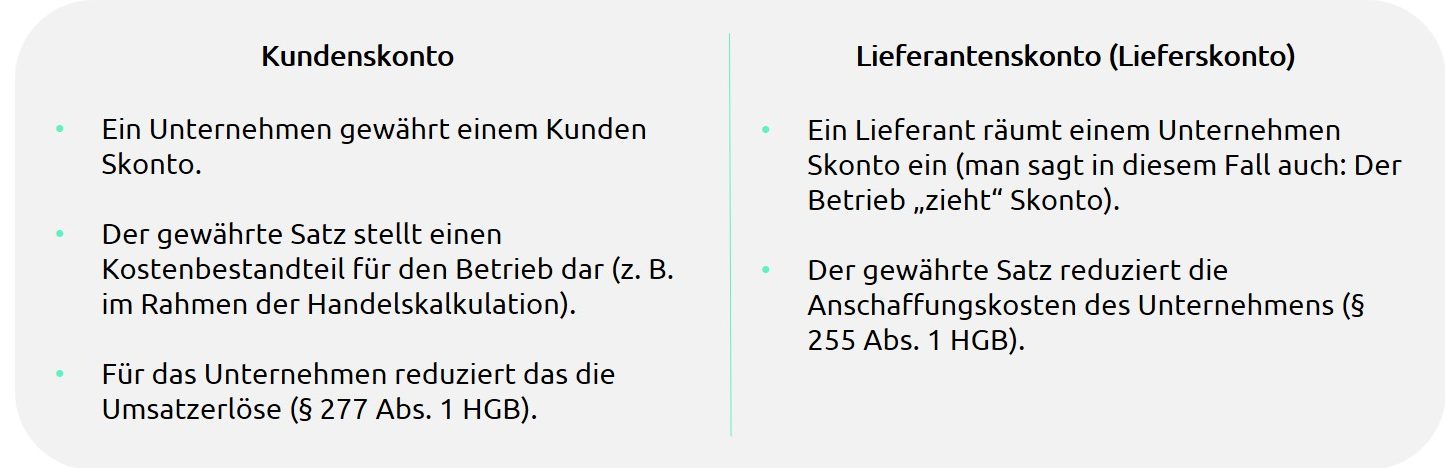

Grundsätzlich werden zwei unterschiedliche Arten von Skonto unterschieden. Zum einen das Kundenskonto und zum anderen das Lieferantenskonto:

- Zum einen gibt es das Kundenskonto. Hier wird einem Kunden von einem Unternehmen ein Skonto eingeräumt. Der gewährte Skontosatz stellt einen Kostenbestandteil für den Betreiber dar (z.B. im Rahmen der Handelskalkulation). Für das Unternehmen bedeutet das eine Reduzierung der Umsatzerlöse (§ 277 Abs. 1 HGB).

- Zum anderen gibt es noch das sogenannte Lieferantenskonto oder auch Lieferskonto genannt. Hier räumt ein Lieferant einem Unternehmen Skonto ein (in so einem Fall sagt man auch: „Der Betrieb zieht Skonto“). Der gewährte Skontosatz reduziert die Anschaffungskosten des Unternehmens (§ 255 Abs. 1 HGB).

Richtige Formulierung des Skontos in Rechnungen

Egal, ob es sich um ein Kundenskonto oder Lieferantenskonto handelt, eine klare Formulierung des Skontos ist entscheidend, um Irrtümer zu vermeiden. Die Formulierung kann entweder kurz und prägnant oder detailliert erfolgen.

- Beispiel einer kurzen Formulierung: Zahlungsziel 10 Tage nach Abnahme abzüglich 2 % Skonto.

- Beispiel einer ausführlichen Formulierung: Der Rechnungsbetrag in Höhe von 8.000 Euro (brutto) ist bis zum 29.02.2024 per Überweisung zu begleichen. Bei Zahlung bis zum 31.01.2024 gewähren wir einen Skontoabzug von 3%, wodurch der Rechnungsbetrag auf 7.760 Euro reduziert wird.

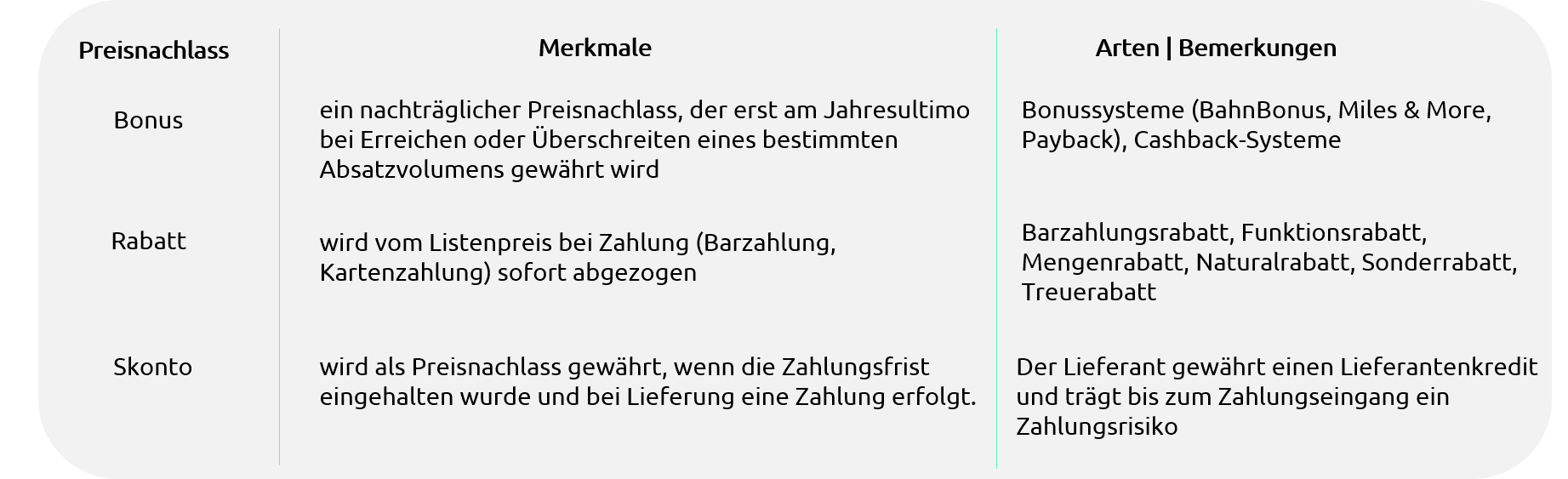

3. Bonus, Rabatt und Skonto – Wo liegen die Unterschiede?

Die Preisnachlässe Bonus, Rabatt und Skonto lassen sich wie folgt voneinander abgrenzen:

- Bonus ist ein nachträglicher Preisnachlass, der erst am Jahresultimo bei Erreichen oder Überschreiten eines bestimmten Absatzvolumens gewährt wird. Dies wären beispielsweise Cashback-Systeme oder Bonussysteme wie BahnBonus, Miles & More oder Payback.

- Rabatt wird vom Listenpreis bei Zahlung (Bar- oder auch Kartenzahlung) sofort abgezogen. Beispiele wären hier Mengen-, Sonder-, Treue-, Funktions- oder auch Barzahlungsrabatt.

- Skonto wird als Preisnachlass gewährt, wenn die Zahlungsfrist eingehalten wurde und bei Lieferung eine Zahlung erfolgte. Hier gewährt der Lieferant einen Lieferantenkredit und trägt bis zum Zahlungseingang ein Zahlungsrisiko.

4. So berechnet man Skonto

Bei der Berechnung des Preisnachlasses wird stets vom Brutto-Rechnungsbetrag ausgegangen. Üblicherweise beträgt der Skontosatz zwischen zwei und fünf Prozent, und die Skontofrist liegt typischerweise zwischen zehn und 14 Tagen.

Formel zur Berechnung von Skonto

Rechnungsbetrag (€) * Skontosatz (%) = Skontobetrag (€)

Erhöhtes Skonto bei Barzahlung möglich

Für Angebote mit Skonto können individuelle Zahlungsvereinbarungen getroffen werden. Zum Beispiel gewährt der Verkäufer einem Kunden einen höheren Preisnachlass, wenn dieser die Rechnung sofort in bar bezahlt (Barzahlungsrabatt).

Skontosatz hängt meist von individuellen Vereinbarungen ab

Eine weitere Möglichkeit ist die Festlegung eines bestimmten Zahlungsziels, zum Beispiel zehn Tage nach Rechnungsstellung. Gestaffelte Zahlungsvereinbarungen sind ebenfalls üblich, wobei der Skontosatz bei kürzeren Skontofristen höher ist und sich mit jeder weiteren Frist verringert. Zum Beispiel beträgt der Skontosatz vier Prozent innerhalb der ersten zehn Tage nach Rechnungsstellung und zwei Prozent, wenn die Rechnung zwischen dem elften und dem 30. Tag beglichen wird. Der 30. Tag markiert dabei den letzten Tag der Skontofrist.

5. Gibt es ein Recht auf Skonto?

In Deutschland existiert keine gesetzliche Regelung bezüglich der Erteilung, Höhe, Zahlungsfristen und -bedingungen von Skonto. Daher ist der Preisnachlass durch Skonto stets eine freiwillige Entscheidung.

Rechtsgültigkeit durch verbindliche Vereinbarung

Es besteht kein festgeschriebenes Recht auf Skonto und auch die VOB/B regelt kein Skontorecht für den Besteller. Wenn jedoch in einem verbindlichen Angebot oder bei einer Auftragserteilung ein prozentualer Abzug in Form eines Skontos vereinbart wurde, ist dieser auch zulässig.

Mündliches Angebot mit Skonto – Worauf du achten solltest

Wenn man einen Skonto-Abzug mündlich vereinbart hat, sollte man sich eine Bestätigung durch Unterschrift des Auftragnehmers auf den Verhandlungsunterlagen einholen, bzw. kann man sich auch eine Bestätigungs-Mail zusenden lassen. Dies dient zur Absicherung in einem Rechtsstreit. Denn gültig sind nur Konditionen, die auch als „bewiesen“ angesehen werden können.

6. Was ist die Skontofrist und ab wann beginnt sie?

Definition Skontofrist

Die Skontofrist bezeichnet den Zeitraum, innerhalb dessen ein Rechnungssteller seinem Kunden einen Rabatt (Skonto) auf einen Rechnungsbetrag gewährt.

Gilt die Skontofrist ab Rechnungsdatum oder Rechnungseingang?

Dies lässt sich so pauschal nicht direkt beantworten, sondern hängt von den genauen Skonto-Vereinbarungen im Vertrag ab.

Beispiel: Wann beginnt die Frist bei einem Skonto binnen 14 Tagen?

Wenn man jedoch eine klassische Skontoklausel betrachtet, wie „4% Skonto bei Zahlung innerhalb von 14 Tagen nach Rechnungseingang“, dann startet die Frist ab dem Zeitpunkt des Rechnungseingangs beim Auftraggeber und nicht ab dem Rechnungsdatum. Andernfalls könnte der Rechnungsaussteller die Rechnung zu einem so späten Zeitpunkt versenden, dass ein Abzug vom Skonto nicht mehr machbar ist.

7. Skontofrist einhalten: Was muss man beachten?

Betrachten wir weiterhin das Beispiel „4% Skonto bei Zahlung innerhalb von 14 Tagen nach Rechnungseingang.“ In den folgenden Szenarien wird die Skontofrist als eingehalten betrachtet:

- Bei einer Barzahlung muss der rabattierte Rechnungsbetrag innerhalb der 14-tägigen Skontofrist (nach Rechnungseingang) an den Rechnungsaussteller übergeben werden.

- Bei einer Überweisung muss der Betrag spätestens am 14. Tag nach dem Rechnungseingang überwiesen werden (Es ist unerheblich, wann die Bank den Betrag auf dem Konto des Rechnungsausstellers gutschreibt).

- Bei der nicht so üblichen Scheckzahlung muss der Scheck dem Rechnungsaussteller so rechtzeitig vorliegen, dass er ihn noch vor Ende der Skontofrist einlösen kann.

8. Was passiert bei Nichteinhaltung der Skontofrist?

Wenn die Skontofrist überschritten wird, entstehen dem Rechnungsempfänger weitere Zinskosten. Zahlt ein Kunde die Rechnung erst nach Ablauf der Skontofrist, werden diese Kosten berechnet und auf den ursprünglichen Rechnungsbetrag ohne Skonto aufgeschlagen. Die Höhe der Zinskosten entspricht dem vereinbarten Skontosatz. Um zusätzliche Kosten zu vermeiden, sollte der Kunde die Rechnung daher unbedingt innerhalb der vereinbarten Frist begleichen, wenn ein Skonto gewährt wurde.

Digitale & automatisierte Rechnungsverarbeitung – So sieht das Rechnungsmanagement von morgen aus!

9. Darf ein Kunde einfach so Skonto abziehen?

Auch wenn ein Kunde frühzeitig zahlt, darf er nicht eigenmächtig 3 bis 4 % Skonto von der Rechnungssumme abziehen. Dies kann nur erfolgen, wenn der Rechnungssteller dem zustimmt. Ein Kunde ist nur berechtigt, Skonto abzuziehen, wenn die entsprechende Frist und Höhe des Abzugs vereinbart wurden und er sich auch daran gehalten hat.

Verschiedene Möglichkeiten beim Skonto-Abzug

Skonto kann auf verschiedene Weise eingeräumt werden, z. B.:

- durch eine Vertragsvereinbarung

- durch eine Klausel in den Allgemeinen Geschäftsbedingungen (AGB)

- durch einen Hinweis auf einer Rechnung

- durch eine Klausel in den AGB des Kunden

- durch eine stillschweigende Duldung, wenn er bei früheren Rechnungen Skonto abziehen konnte

Eine besondere Vorsicht gilt vor allem bei den letzten beiden Punkten: In diesen Fällen besteht die Gefahr, dass eine Skontoregelung plötzlich rechtswirksam ist, obwohl eine der Parteien dies nicht beabsichtigt hatte. Denn eine Zustimmung zur Gewährung von Skonto kann auch stillschweigend und unbeabsichtigt erfolgen: Wer Skontoregelungen in Kunden-AGB oder dem Skontoabzug eines Kunden nicht widerspricht, sondern passiv bleibt, hat das Nachsehen.

10. Skonto Buchungssatz: Wie werden Skonti verbucht?

In der Buchhaltung werden Rabatte normalerweise nicht erfasst, jedoch müssen Skonti gebucht werden. Es gibt zwei Optionen, Skonto zu verbuchen:

- Bruttobuchungsverfahren

- Nettobuchungsverfahren

Unabhängig davon, ob du Skonto vom Brutto- oder Nettobetrag abziehst, erfordert jede Methode spezielle Buchungssätze. Die folgenden Beispiele verdeutlichen dies:

Beispiel: Berechnung und Buchung vom Bruttoskonto

Ein Kunde erhält einen Skonto von drei Prozent auf seinen Wareneinkauf im Wert von 2.000 Euro. Durch Einhaltung der Skontofrist hat er einen Preisnachlass von 60 Euro erhalten. Die neue Rechnungssumme belief sich auf 1.940 Euro (inklusive Umsatzsteuer).

Buchungssatz Bruttoskonto

- Verbindlichkeiten 2.000,00 €

- an Lieferantenskonto 60,00 €

- an Bank 1.940,00 €

Des Weiteren ist eine zweite Buchung erforderlich, die als Steuerkorrektur bekannt ist. Diese Art von Korrektur wird notwendig, da die ursprünglich angenommene Vorsteuer nun nicht mehr beim Finanzamt eingereicht werden kann.

- Preisnachlass: 60,00 €

- 60,00 : 1,19 = 50,42 €

- Korrekturbetrag: 9,58 €

Buchungssatz Steuerkorrektur

- Lieferantenskonto 9,58 € (Korrekturbetrag Umsatzsteuer)

- an Vorsteuer 9,58 €

Beispiel: Berechnung und Buchung vom Nettoskonto

Das Nettobuchungsverfahren ist die gängigere Variante für die Buchung von Skonti, da hier nur ein Buchungssatz erforderlich ist und die nötige Steuerkorrektur direkt berichtigt werden kann.

In diesem Fall wird dem Kunden ebenfalls ein Skonto von drei Prozent auf seinen Wareneinkauf über 2.000 Euro gewährt. Im Gegensatz zum Bruttoskontoverfahren wird hier zu Beginn das Nettoskonto ermittelt:

- 60,00 Euro : 1,19 = 50,42 Euro

Das Nettobuchungsverfahren ist die gängigere Variante für die Buchung von Skonti, da hier nur ein Buchungssatz erforderlich ist und die nötige Steuerkorrektur direkt berichtigt werden kann.

In diesem Fall wird dem Kunden ebenfalls ein Skonto von drei Prozent auf seinen Wareneinkauf über 2.000 Euro gewährt. Im Gegensatz zum Bruttoskontoverfahren wird hier zu Beginn das Nettoskonto ermittelt:

- 60,00 Euro : 1,19 = 50,42 Euro

- Die verbleibenden 9,58 Euro stellen die Vorsteuerkorrektur dar.

Buchungssatz Nettoskonto

- Verbindlichkeiten 2.000,00 €

- Lieferantenskonto 50,42 €

- Vorsteuer 9,58 €

- an Bank 1.940 €

Dank der digitalen Rechnungsverarbeitung nie wieder Skontofristen verpassen

Nutzt du zum Beispiel SAP, hilft dir der Rechnungsworkflow deine Skontofristen einzuhalten. In deinem ERP-System erhältst du ein Dashboard, das dir jederzeit einen Überblick darüber gibt, wo sich Rechnungen im Unternehmen befinden – zum Beispiel in welcher Abteilung und bei welchem Mitarbeiter bzw. Mitarbeiterin. Doch das ist nicht alles: Des Weiteren wird innerhalb des gesamten P2P-Prozesses deutlich, in welchem Bearbeitungsstatus sich die Rechnungen befinden und um welche Summe es geht. Weiterhin gibt es eine Skontoampel. Diese Ampel kann beispielsweise in drei Stufen konfiguriert werden: Grün bedeutet, dass noch 10 Tage bis zum Ablauf der Skontofrist verbleiben, Gelb zeigt an, dass nur noch 2 Tage bis zum Ablauf verbleiben, und Rot signalisiert, dass das Skonto bereits verfallen ist.

Durch die elektronisch ablaufende Freigabe können wir jetzt Verlauf und Status aller im Unternehmen kursierenden Eingangsrechnungen wesentlich besser überwachen als früher.

Mike Riddermann | Bilanzbuchhalter Winkhaus