Verträge, Rechnungen, Geschäftsbriefe – derartige Unterlagen dokumentieren nicht nur wirtschaftliche Aktivitäten in Handelsbeziehungen, sondern spielen auch eine zentrale Rolle, wenn es zu Streitfällen zwischen Geschäftspartnern kommt. Um Vereinbarungen rechtlich abzusichern und Konflikte zu vermeiden, gibt es das Handelsgesetzbuch (HGB). Im Falle eines Streits ist es meist entscheidend, dass relevante Dokumente vollständig und gesetzeskonform aufbewahrt wurden. Das HGB enthält hierzu zahlreiche Vorschriften für die Buchhaltung. Ein essenzieller Paragraf in diesem Zusammenhang ist § 257 HGB. Doch was genau besagt dieser Paragraf? Welche Konsequenzen hat er für Unternehmen? Und wie lässt sich die gesetzeskonforme Aufbewahrung effizient umsetzen?

In diesem Artikel erhältst du einen Überblick darüber

- welche Dokumente betroffen sind,

- wie lange sie aufbewahrt werden müssen,

- und wie du mit einem digitalen System Ordnung in deinen Papierkram bringst – ganz im Sinne der Compliance.

Definition: § 257 HGB – was steckt dahinter?

Der Paragraf 257 des Handelsgesetzbuches (HGB) regelt die Pflicht zur Aufbewahrung von Geschäftsunterlagen für Kaufleute. Er konkretisiert die Buchführungspflicht gemäß § 238 HGB und legt fest, welche Unterlagen und Informationen aufbewahrt werden müssen, in welcher Form dies zu erfolgen hat und wie lange die Aufbewahrungspflicht gilt. Zu diesen Unterlagen zählen unter anderem Handelsbücher, Buchungsbelege, Jahresabschlüsse und Geschäftsbriefe.

Kaufleute sind im Sinne des § 1 HGB dazu verpflichtet, Bücher zu führen, die ihren Handelsgeschäften entsprechen. Ziel ist es, unter Einhaltung dieser Bestimmungen eine ordnungsgemäße Geschäftsführung, Transparenz und Nachprüfbarkeit zu gewährleisten.

Kaufleute, Freiberufler & Co.: Für wen gilt § 257 HGB?

Der Paragraf 257 HGB richtet sich an alle Kaufleute im Sinne des Handelsgesetzbuchs (HGB). Als Kaufmann gilt, wer ein Handelsgewerbe betreibt oder bestimmte Schwellenwerte bei Umsatz oder Gewinn überschreitet. Dazu zählen auch die meisten Unternehmen. Doch nicht nur klassische Unternehmer sind betroffen: Auch Freiberufler wie Ärzte, Anwälte oder Architekten können als Kaufleute im Sinne des HGB gelten.

Die Unternehmensgröße zählt – Aufbewahrungspflicht von steuerrelevanten Unterlagen

Die genauen Kriterien für die Buchführungspflicht und Aufbewahrungsfrist von Steuerunterlagen, wie etwa Rechnungen, sind im HGB festgelegt. Entscheidend dabei sind die Größe und Rechtsform des Unternehmens.

- Einzelkaufleute, die nicht mehr als 600.000 Euro Umsatz und 60.000 Euro Jahresüberschuss erzielen, müssen keine Bücher führen. Wird dieser Rahmen zwei Jahre in Folge überschritten, wird die Befreiung aufgehoben (Quelle: BMWK).

- Größere Unternehmen müssen hingegen eine doppelte Buchführung vornehmen und einen Jahresabschluss erstellen. Das gilt auch für alle Kapitalgesellschaften, also GmbHs und AGs, unabhängig von ihrer Größe.

Dokumente richtig archivieren: Welche Bedeutung hat § 257 HGB für Unternehmen?

Die Aufbewahrungspflicht, also die Archivierung von Handelsbüchern, Inventaren, Jahresabschlüssen etc., betrifft die meisten Unternehmen und ist in § 257 HGB festgeschrieben. Der Paragraf schreibt vor, dass Kaufleute dazu verpflichtet sind, alle geschäftlichen Unterlagen, die für die Besteuerung und das Verständnis der Geschäftstätigkeit relevant sind, für bestimmte Zeiträume aufzubewahren.

Fristverkürzung für Buchungsbelege – das gilt ab 2025 für § 257 HGB

Das Vierte Bürokratieentlastungsgesetz (BEG IV) sieht eine Verkürzung der handels- und steuerrechtlichen Aufbewahrungsfristen für Buchungsbelege von 10 auf 8 Jahre vor. Dieses Gesetz wurde am 26. September 2024 vom Bundestag verabschiedet und trat am 1. Januar 2025 in Kraft. Diese Änderung bedeutet, dass Unternehmen künftig weniger Zeit und Platz für die Archivierung von Unterlagen wie Rechnungen, Kontoauszügen, Lieferscheinen sowie Lohn- und Gehaltslisten benötigen.

Im Video erfährst du kompakt, was die Gesetzesänderung in 2025 für deine Aufbewahrungspflichten nach § 257 HGB bedeutet:

Vorsicht! Nichteinhaltung der Aufbewahrungspflicht nach § 257 HGB wird bestraft

Zudem kann die Nichteinhaltung der Aufbewahrungspflicht zu Bußgeldern und Strafen führen. Laut § 147 AO (Abgabenordnung) besteht für jeden Kaufmann nämlich die Verpflichtung zur Mitwirkung bei steuerlichen Prüfungen. Zudem regelt § 147 AO die Sanktionen bei Verstößen gegen diese Pflichten. Und die haben das Potenzial, die finanzielle Stabilität eines Unternehmens zu beeinträchtigen. Daher ist es von großer Bedeutung, die gesetzlichen Vorgaben zur Aufbewahrung von Geschäftsunterlagen sorgfältig einzuhalten.

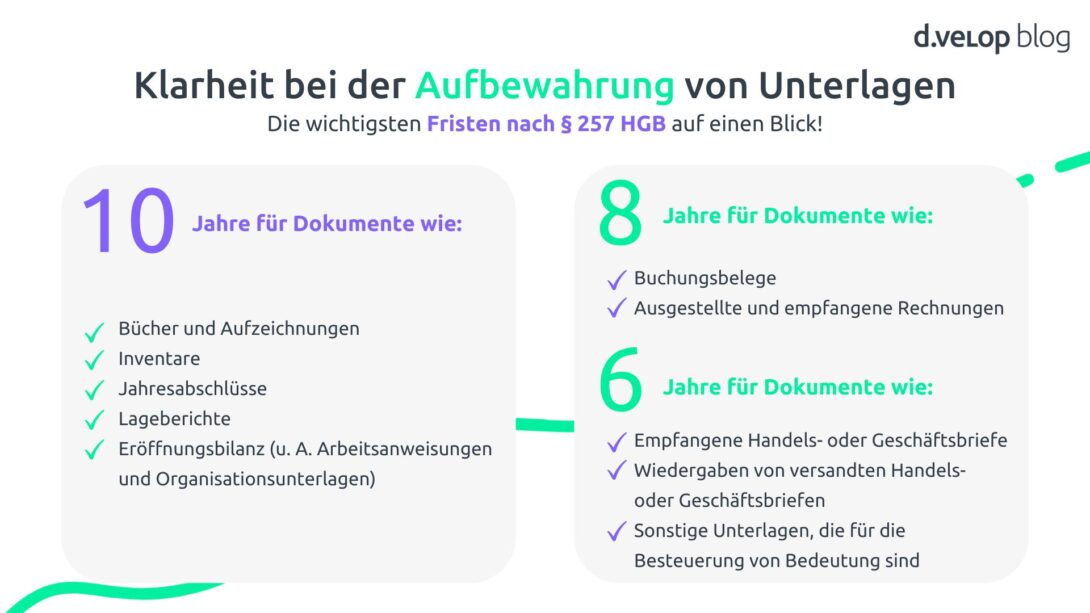

Fristen im Blick: Welche Dokumente sind nach § 257 HGB wie lange aufzubewahren?

Wie wir nun wissen, sind Unternehmen in Deutschland dazu verpflichtet, bestimmte Geschäftsunterlagen für einen bestimmten Zeitraum unter Achtung der Revisionssicherheit aufzubewahren. Seit dem 1. Januar 2025 gilt, dass Handelsbücher, Inventare, Jahresabschlüsse und ähnliche Unterlagen weiterhin zehn Jahre aufbewahrt werden müssen, während für Buchungsbelege wie Kontoauszüge, Belege, Dokumente aus der Rechnungsverarbeitung und Lieferscheine nun eine verkürzte Frist von acht Jahren gilt. Für andere Unterlagen, etwa Geschäftsbriefe, die im Posteingang landen, bleibt es bei einer Aufbewahrungsfrist von sechs Jahren.

Im Handelsgesetzbuch (HGB) § 257 Abs. 1 ist festgelegt, welche Dokumente aufbewahrt werden müssen, während § 257 Abs. 4 die Dauer der Aufbewahrung regelt.

Die Aufbewahrungsfristen für Steuerunterlagen variieren je nach Art des Dokuments. Eine Übersicht verschafft Klarheit:

- Handelsbücher und Inventare: 10 Jahre

- Jahresabschlüsse, Lageberichte und Konzernabschlüsse: 10 Jahre

- Buchungsbelege (z.B. Rechnungen, Kassenbelege, Quittungen): 8 Jahre

- Geschäftskorrespondenz (eingehende und ausgehende Briefe): 6 Jahre

- Lohn- und Gehaltslisten (sofern sie als Buchungsbelege gelten): 8 Jahre

- Belege für steuerlich relevante Vorgänge (z.B. Umsatzsteuervoranmeldungen, Lohnsteueranmeldungen): 8 Jahre

- Eröffnungsbilanzen: 10 Jahre

- Konzernlageberichte: 10 Jahre

- Einzelabschlüsse nach § 325 Abs. 2a: 10 Jahre

- Handelsbriefe: 6 Jahre

- Frachtpapiere und Lieferscheine: 6 Jahre

- Bestellungen: 6 Jahre

- Arbeitsanweisungen: 6 Jahre (ggf. 10 Jahre, wenn sie für das Verständnis der Buchführung erforderlich sind)

- Sonstige Aufzeichnungen, die für die Besteuerung relevant sind: 6 Jahre (ggf. 8 Jahre, wenn sie als Buchungsbelege gelten)

Jetzt Checkliste sichern – mit den aktuellen Aufbewahrungsfristen von A bis Z

Unsere umfassendere und alphabetisch sortierte Übersicht zeigt dir, wie lange ausgewählte Dokumente, Unterlagen und Aufzeichnungen nach § 257 HGB aufbewahrt werden müssen.

Bitte beachte: Diese Aufstellung ist nicht vollumfänglich. Sie nennt zwar die wesentlichen Dokumentarten, allein aus der Bezeichnung des Schriftguts kann aber nicht immer auf seine Aufbewahrung geschlossen werden. Im individuellen Fall spielt die Funktion des Schriftstücks im Betrieb eine entscheidende Rolle.

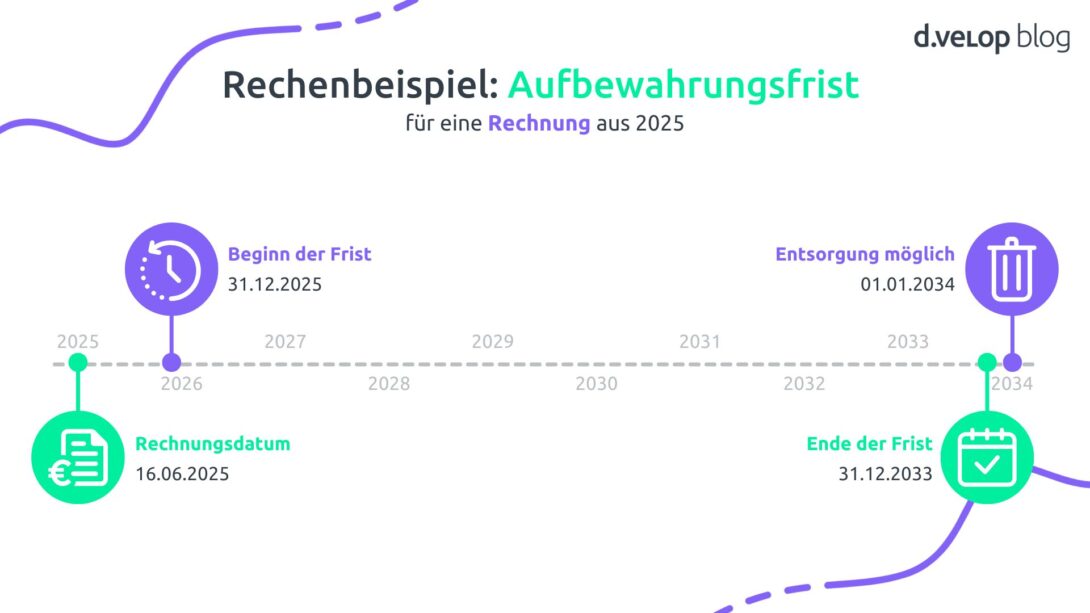

Ein Rechenbeispiel: Aufbewahrungsfrist für eine Rechnung

Es ist wichtig zu beachten, dass die gesetzliche Aufbewahrungsfrist jeweils ab dem Ende des Geschäftsjahres beginnt, in dem das Dokument erstellt wurde. Unternehmen sollten ebenso sicherstellen, dass die Dokumente während der gesamten Aufbewahrungsfristen unveränderbar, zugänglich und lesbar bleiben.

Zur Veranschaulichung ein Beispiel inklusive Zeitstrahl: Eine im Jahr 2025 ausgestellte Rechnung muss ab dem 31. Dezember 2025 für acht Jahre aufbewahrt werden – also bis zum 31. Dezember 2033. Eine Entsorgung ist frühestens ab dem 1. Januar 2034 zulässig.

Transparenz durch Pflichtangaben: Wie profitieren Investoren vom Paragraf 257 HGB?

Ein Aspekt, den der § 257 HGB von Unternehmen fordert, ist die Erstellung eines Jahresabschlusses. Dieser gibt Auskunft über die finanzielle Lage des Unternehmens zum Ende des Geschäftsjahres. Investoren können den Jahresabschluss dazu nutzen, die Rentabilität und Liquidität eines Unternehmens zu bewerten, weil er Informationen wie eine Bilanz, eine Gewinn- und Verlustrechnung (GuV), einen Anhang und einen Lagebericht enthält. Er verrät ihnen also einiges über die finanzielle Gesundheit eines Unternehmens. Anhand des Jahresabschlusses können Investoren beurteilen, ob ein Unternehmen profitabel ist und ob es in der Lage ist, seine Verpflichtungen zu erfüllen.

Compliance sichern: Wie müssen Geschäftsunterlagen aufbewahrt werden?

Elektronische Geschäftsunterlagen müssen gemäß GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) in unveränderbarer Form revisionssicher aufbewahrt werden. Die Aufbewahrung muss in einer geeigneten elektronischen Form erfolgen, wofür ein Dokumentenmanagement-System (DMS) mit digitalem Archiv gut geeignet ist. Die Unterlagen müssen für die gesamte Dauer der Aufbewahrungsfrist jederzeit lesbar sein und es müssen angemessene Sicherungsmaßnahmen gegen Datenverlust und unbefugten Zugriff getroffen werden.

Revisionssichere Archivierung für Transparenz und Nachvollziehbarkeit

§ 257 HGB hat für Unternehmen eine hohe Bedeutung, da die Aufbewahrungspflicht eine wichtige Rolle bei der Erfüllung von gesetzlichen und steuerlichen Anforderungen spielt. Die revisionssichere Archivierung der Geschäftsunterlagen ist wichtig, um die Transparenz und Nachvollziehbarkeit der Geschäftsvorgänge sicherzustellen und im Falle von Prüfungen oder rechtlichen Auseinandersetzungen entsprechende Dokumente vorlegen zu können.

Durchblick im Compliance-Dschungel | Mit GoBD, DSGVO, ISO 27001, Revisionssicherheit & Co. zu mehr Sicherheit im Unternehmen

DMS gegen Bürokratieaufwand: Geschäftsvorgänge dokumentieren und transparent darlegen

§ 257 HGB regelt die Handelsbücher und die Pflicht zur Buchführung von Kaufleuten. Diese Vorschrift ist von hoher Bedeutung, da sie sicherstellt, dass Unternehmen ihre Geschäftsvorgänge ordnungsgemäß dokumentieren und transparent darlegen. Dies ist wichtig, um eine zuverlässige und aussagekräftige Bilanz zu erstellen und um eine effektive Kontrolle und Überwachung durch die Finanzbehörden zu gewährleisten. Doch Buchführungspflicht bedeutet auch Bürokratieaufwand.

Bürokratie-Burnout durch gesetzliche Auflagen – Ein Exkurs zum Bürokratieentlastungsgesetz

Die Klage über die Bürokratiebelastung der Wirtschaft nimmt zu, der Ruf nach einem Befreiungsschlag wird lauter.

Dr. Klaus-Heiner Röhl, IW-Kurzbericht Nr. 88

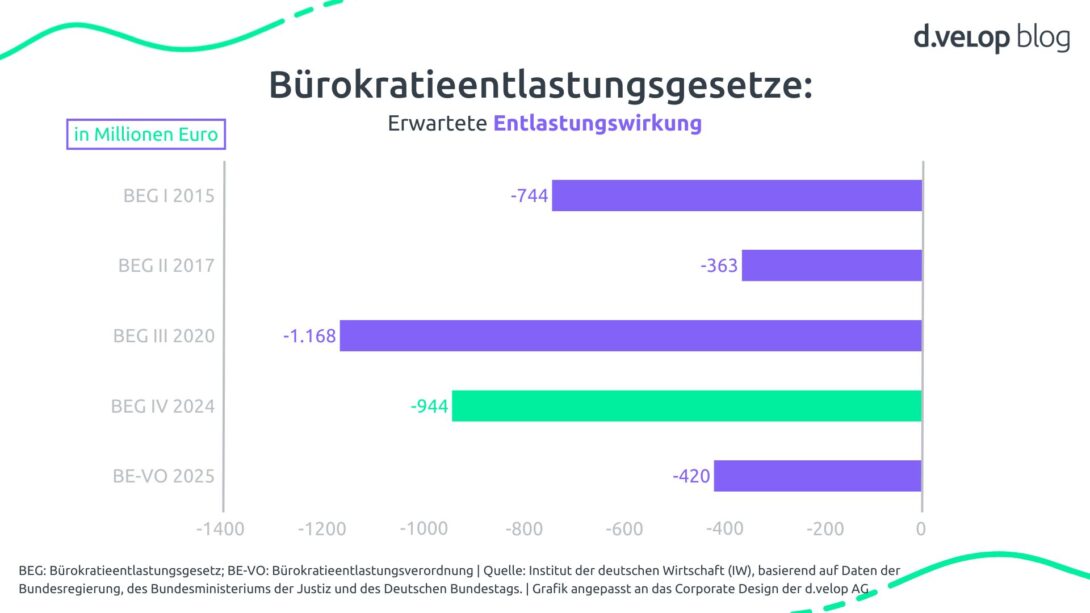

Auffällig ist, dass Unternehmen die Bürokratiebelastung als zunehmend empfinden, obwohl die staatliche Bürokratiemessung diesen Trend nicht bestätigt. Ein erster Schritt zur Entlastung waren die vier Bürokratieentlastungsgesetze, die in den vergangenen zehn Jahren in Kraft traten. Sie versprachen Unternehmen und Bürgern eine monetäre Entlastung von insgesamt 3,2 Milliarden Euro.

Darüber berichtet Dr. Klaus-Heiner Röhl, Senior Economist für Mittelstandspolitik und Regionalpolitik vom Institut der deutschen Wirtschaft in seinem IW-Kurzbericht „Bürokratieentlastungsgesetze: Warum wirken sie nicht wie gewünscht?“.

Zuletzt trat das BEG IV 2024 in Kraft, das unter anderem auch eine Verkürzung der Aufbewahrungsfristen für Geschäftsunterlagen im Rahmen des § 257 HGB vorsieht. Trotz dessen bleibt die wahrgenommene Belastung bestehen, da Regelungen und deren Erfüllungsaufwand weiter zunehmen und die Entlastungmöglichkeiten durch entsprechende Verordnungen oder Gesetze nur spärlich sind. Dr. Röhl spricht im Zusammenhang mit Mittelständlern sogar von einem „Bürokratie-Burnout“.

Ein Dokumentenmanagement-System (DMS) kann Unternehmen dabei helfen, die Verwaltung und Archivierung von Unterlagen effizienter zu gestalten.

Das DMS von d.velop ermöglicht nicht nur die automatisierte Erfassung und Digitalisierung von Dokumenten, sondern auch eine rechtskonforme und revisionssichere Archivierung gemäß den Anforderungen der GoBD. Digitalisierte Dokumente stehen standortübergreifend zur Verfügung, während alle Änderungen lückenlos protokolliert werden, sodass für Nachvollziehbarkeit und Transparenz gesorgt ist. Der Schutz vor nachträglicher Veränderung sowie die Archivierung in zertifizierten Rechenzentren nach IDW PS 880 bieten zusätzliche Sicherheit im Hinblick auf Compliance-Anforderungen. Die strukturierte Ablage in digitalen Akten gewährleistet, dass Dokumente auch über längere Zeiträume hinweg in formstabilen Formaten wie PDF/A oder TIFF sicher aufbewahrt und jederzeit zugänglich bleiben.

Damit unterstützt das System nicht nur die Einhaltung der gesetzlichen Aufbewahrungspflichten nach § 257 HGB, sondern trägt auch zur Reduzierung des bürokratischen Aufwands bei. Durch die Digitalisierung und Automatisierung von Dokumentenprozessen lassen sich zudem Zeit und Kosten nachhaltig einsparen.

Software Demo zu d.velop documents 💻

Buche mit wenigen Klicks deine individuelle Software-Demo zum d.velop Dokumentenmanagement-System. Erlebe d.velop documents live und stelle direkt deine Fragen an unsere Experten:innen.

Häufige Fragen und Antworten zu § 257 HGB

Gemäß § 257 HGB müssen Handelsbücher, Inventare, Eröffnungsbilanzen, Jahresabschlüsse sowie die zum Verständnis derselben erforderlichen Unterlagen für 10 Jahre aufbewahrt werden. Die Aufbewahrungsfrist beginnt mit dem Schluss des Kalenderjahres, zu dem die Unterlagen gehören.

Laut § 257 HGB müssen Unternehmer ihre Buchungsbelege und den Jahresabschluss für 10 Jahre aufbewahren. Dies dient der Aufbewahrungspflicht und der Nachvollziehbarkeit von Geschäftsvorgängen.

Ein Buchungsbeleg ist ein Dokument, das die Transaktion zwischen zwei Parteien belegt. Es kann eine Rechnung, ein Kassenzettel oder eine Quittung sein und sollte Angaben wie das Datum, den Betrag und den Verwendungszweck der Transaktion enthalten.

Rechtliche Folgen bei Nichtbeachtung sind nicht zu unterschätzen. Verstöße und dessen Konsequenzen gegen die Aufbewahrungspflichten nach § 257 HGB sind beispielsweise folgende:

§ 162 AO: Schätzung der Steuerlast durch das Finanzamt, wenn Belege fehlen

§ 379 AO: Ahndung einer Ordnungswidrigkeit mit Bußgeldzahlung bei Verletzung von Aufbewahrungspflichten

§ 370 AO: In schweren Fällen Wertung als Steuerhinterziehung mit Freiheitsstrafe

§ 283 StGB: Strafrechtliche Konsequenzen bei Vernachlässigung oder vorsätzlicher Verletzung (Insolvenzdelikt) von Buchführungs- und Aufbewahrungspflichten

Zivilrechtliche Konsequenzen: Fehlende Unterlagen können in einem Zivilprozess z. B. im Insolvenzfall oder bei Streitigkeiten mit Geschäftspartnern zu Beweisnachteilen führen

Haftungsausschluss: Bitte beachte, dass du die vorliegenden Informationen auf eigenes Risiko verwendest. Für eine rechtliche Beratung oder Vertretung kontaktiere bitte einen zugelassenen Anwalt in deiner Nähe. Die d.velop AG sowie der/die Autor:in können nicht garantieren, dass die enthaltenen Informationen aktuell und/oder korrekt sind, und übernehmen daher keinerlei Haftung.