Die E-Rechnungspflicht für den B2B-Sektor befindet sich mitten in der Einführung – seit dem 01.01.2025 greift bereits die Empfangspflicht für alle Unternehmen. In diesem Zuge gilt es sich mit den verschiedensten Themen auseinander zu setzen und zu verstehen, was Fachbegriffe wie ViDA, EN 16931 und PEPPOL genau bedeuten. Ein weiterer Aspekt, der gerade stellenweise für Unsicherheit sorgt, ist die Validierung von E-Rechnungen. Es stellen sich Fragen wie: Was genau muss validiert werden? Welche Lösungen können für die Validierung von E-Rechnungen genutzt werden? Oder was muss ich tun, wenn eine eingehende E-Rechnung nicht valide ist? In diesem Artikel bringen wir Licht ins Dunkel und zeigen außerdem auf, welche Rolle Software Lösungen im Kontext der Validierung von X-Rechnungen und weiterer E-Rechnungsformate spielen.

E-Rechnungen valideren – die rechtlichen Hintergründe

Sämtliche Prozesse rund um den Austausch von Rechnungen zwischen Unternehmen verändern sich. Von der Papierrechnung, die Unternehmen per Post zustellten, über die PDF-Rechnung, die sie meist per Mail versandten, bis hin zur Nutzung elektronischer Rechnungen, die je nach Land auf unterschiedlichen Wegen vom Lieferanten zum Rechnungsempfänger gelangen.

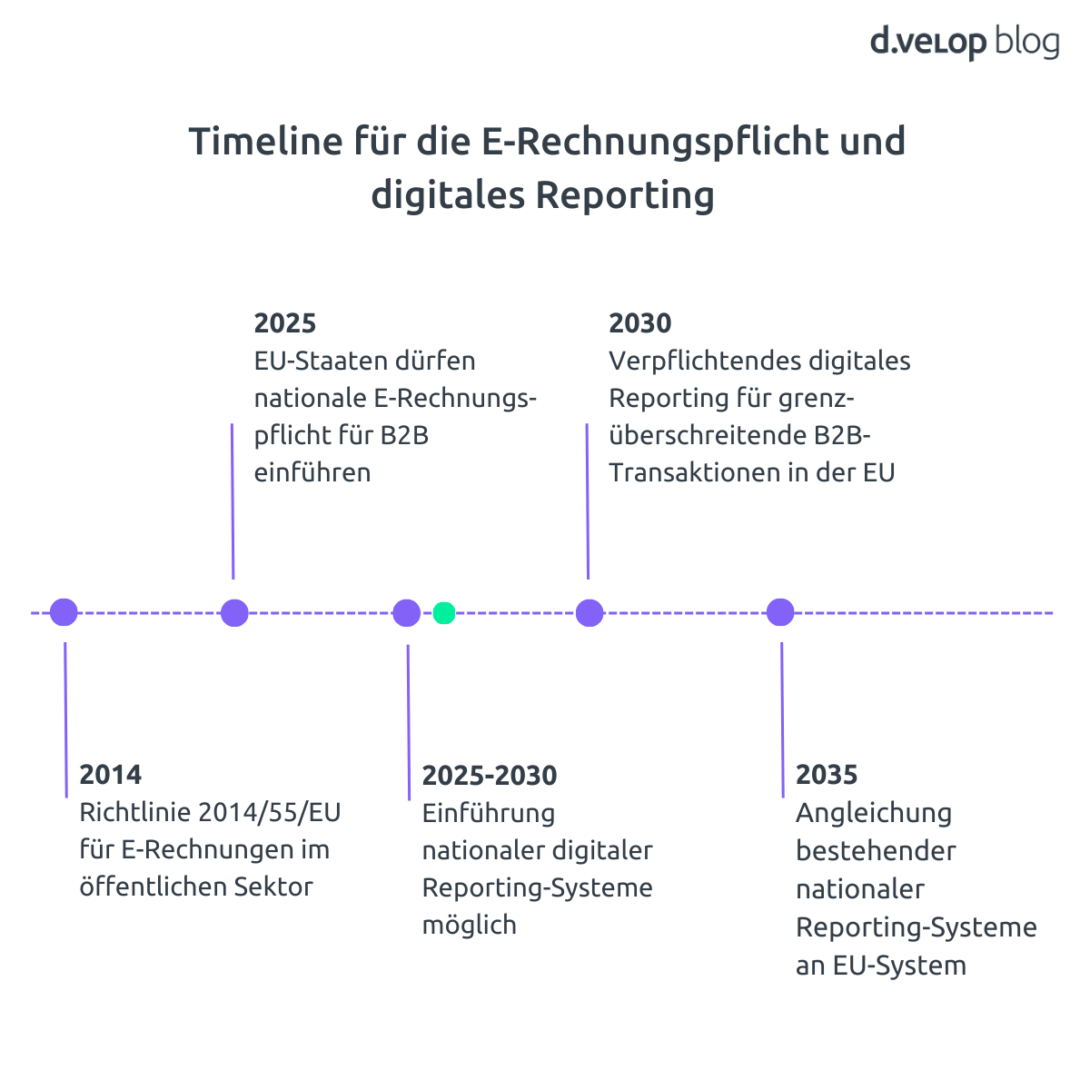

Der Grund für den letzten Schritt ist eine Initiative der Europäischen Kommission mit dem Namen „VAT in the digital Age“ kurz ViDA. Ein Hauptziel dieser Initiative ist es, dazu beizutragen, die Mehrwertsteuerlücke in der EU zu schließen. Dafür wird u.a. die Nutzung elektronischer Rechnungen in einem strukturierten Format vorgeschrieben. Zudem erfolgt eine Transformation der Mehrwertsteuermeldepflicht hin zu einem transaktionsbasierten Reporting in Echtzeit.

In Deutschland wird die verpflichtende Nutzung von E-Rechnungen in dem am 22.03.2024 beschlossenen Wachstumschancengesetz geregelt und befindet sich bereits mitten in der Einführung. Seit dem 01.01.2025 gilt eine Empfangspflicht, jedes Unternehmen muss elektronische Rechnungen empfangen, verarbeiten und archivieren können. Ab dem 01.01.2027 müssen Unternehmen mit einem Vorjahresumsatz von mehr als 800.000 € auch elektronische Rechnungen ausstellen und 2028 gilt dies für alle Unternehmen. Für die Veränderung der Mehrwertsteuermeldepflicht ist für Deutschland aktuell geplant, diese 2030 gleichzeitig mit dem veränderten Reporting für grenzüberschreitende B2B-Transaktionen in der EU einzuführen.

EN 16931 – die Grundlage für die Validierung von E-Rechnungen

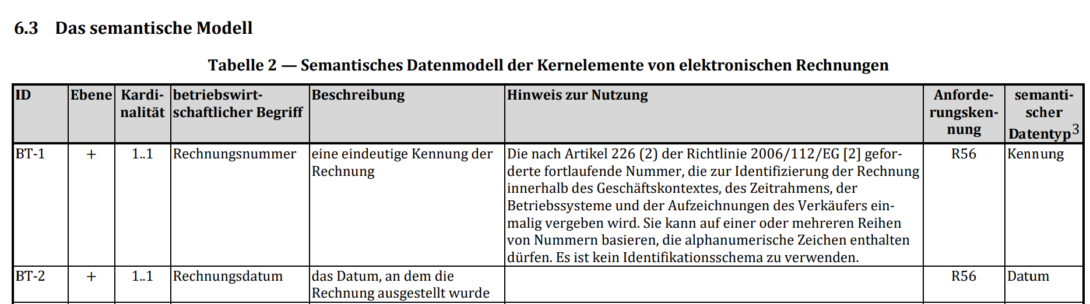

Die Europäische Kommission hat nicht nur vorgegeben, dass elektronische strukturierte Rechnungen verwendet werden müssen, sondern auch welche Inhalte diese enthalten müssen. Diese werden in einer europäischen Norm festgehalten, der EN 16931. Die Norm ist ein sogenanntes semantisches Datenmodell, das beschreibt welche Inhalte eine E-Rechnung enthalten muss und wie diese zu interpretieren sind. Was das genau bedeutet, wird am besten bei einem Blick in die Norm deutlich. Die Norm ist eine umfangreiche PDF-Datei, in der Begriffe und Datenfelder definiert werden. Im nachfolgenden Screenshot ist zum Beispiel das Datenfeld der Rechnungsnummer zu sehen, mit einer kurzen Beschreibung was eine Rechnungsnummer ist. Sie hat eine Kardinalität von 1, was bedeutet das jede Rechnung nur eine Rechnungsnummer enthalten darf. Das zweite Feld in dem Ausschnitt ist das Rechnungsdatum, ebenfalls mit einer kurzen Erklärung.

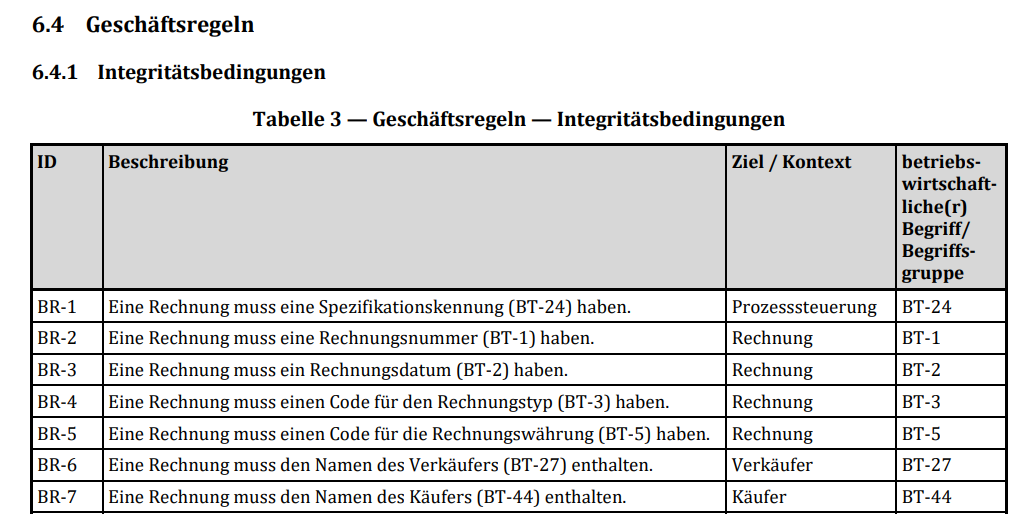

Neben der Beschreibung der einzelnen Datenfelder, enthält die Norm weitere Tabellen mit sogenannten Geschäftsregeln, die beschreiben, was die Datenfelder erfüllen müssen. Im nachfolgenden Screenshot sind vier dieser Regeln abgebildet, die angeben, welche Datenfelder eine Rechnung verpflichtend enthalten muss. Darüber hinaus gibt es Regeln, die die Abhängigkeit einzelner Datenfelder untereinander beschreiben. Ein Beispiel hierfür ist die BR-17, die besagt: „Falls der Zahlungsempfänger (BG-10) nicht mit dem Verkäufer (BG-4) identisch ist, muss seine Firmierung/ sein Name in der Rechnung (BT-59) angegeben werden.“

Die Vorgaben in der EN 16931 beschränken sich dabei allerdings auf eine rein konzeptionelle, semantische Ebene. Die Norm gibt keine Informationen zur konkreten technischen Umsetzung.

Was bedeutet es jetzt genau, eine E-Rechnung zu validieren?

Die Validierung einer E-Rechnung bedeutet zusammengefasst, zu überprüfen, ob die E-Rechnung alle rechtlichen Anforderungen erfüllt. Dies ist z.B. wichtig um festzustellen, ob sie gemäß Umsatzsteuerrecht als ordnungsgemäße Rechnung gilt und damit zum Vorsteuerabzug berechtigt.

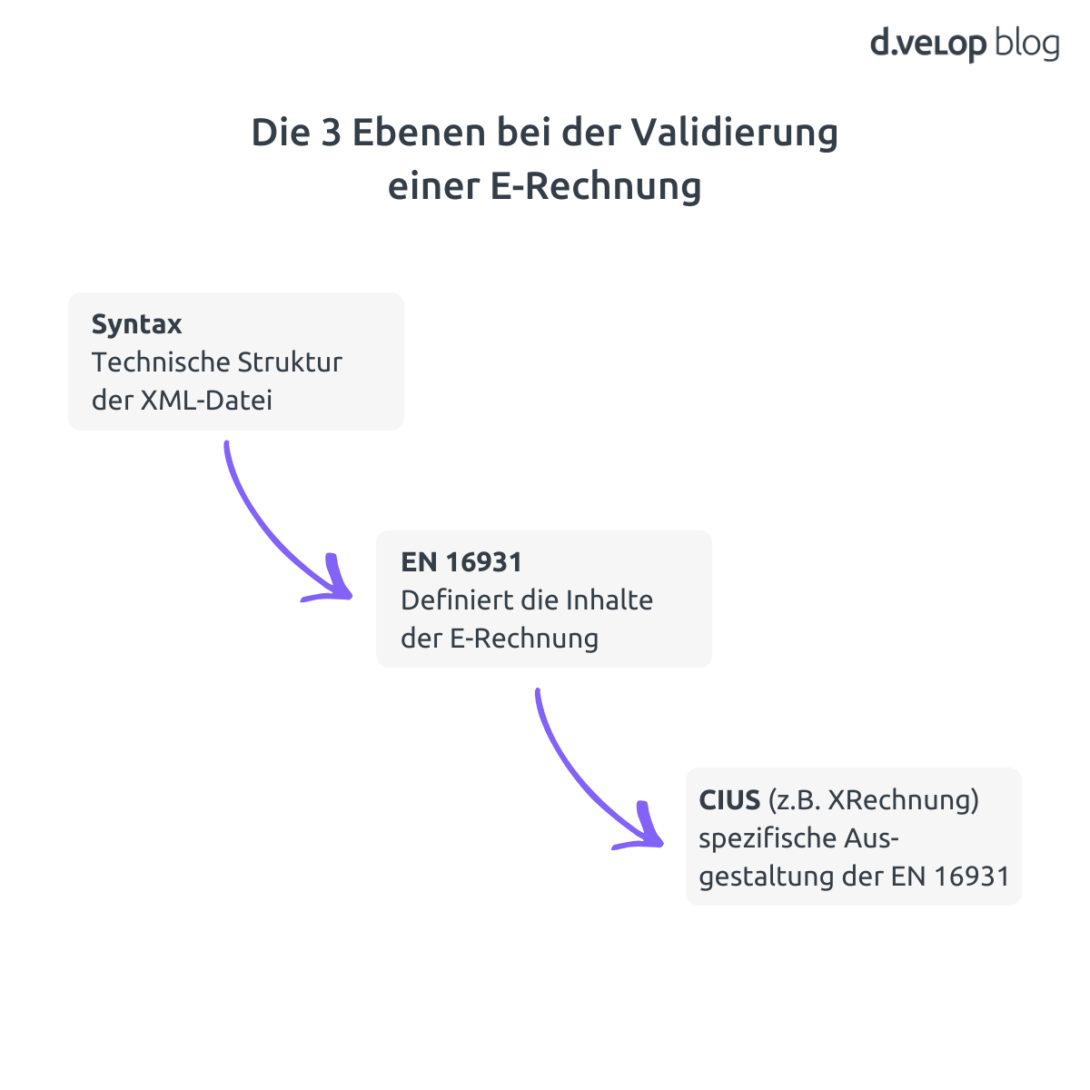

Hierbei ist es nicht nur relevant die EN 16931 zu überprüfen, sondern es gibt noch zwei weitere Ebenen. Die Norm gibt wie gerade beschrieben lediglich die Inhalte vor, nicht das technische Format. Die Überprüfung des technischen Formats ist allerdings der erste Schritt bei der Validierung einer E-Rechnung. Das System prüft, ob eine technisch einwandfreie XML-Datei vorliegt. Dies ist eine Voraussetzung, damit der Empfänger die E-Rechnung weiterverarbeiten kann. Die in der EU am häufigsten verwendeten technischen Syntaxen sind UBL 2.1 und CII.

Liegt eine technisch einwandfreie Datei vor, prüft das System die Geschäftsregeln der EN 16931. Diese geben an, welche Datenfelder wie befüllt sein müssen. Wie im Screenshot oben dargestellt, prüft das System also, ob eine Rechnung z. B. ein Rechnungsdatum und eine Rechnungsnummer enthält.

Weiterhin gibt es noch eine Ebene, die auf die EN 16931 aufbaut. Denn Länder oder Branchen können eine sogenannte Core Invoice Usage Specification (CIUS) erstellen. Dies ist eine nationale oder branchenspezifische Ausgestaltung der Richtlinie, welche die Norm um lokale Vorgaben innerhalb des durch die Norm vorgegebenen Rahmens spezifiziert. Das deutsche E-Rechnungsformat X-Rechnung ist ein Beispiel hierfür. Das Format wurde ursprünglich für den öffentlichen Sektor erstellt und hat z.B. die Spezifizierung, dass das Feld BT-10 immer eine Leitweg-ID enthalten muss. Dies ist eine eindeutige Identifikationsnummer für die Übermittlung von E-Rechnungen an öffentliche Verwaltungen.

Was bedeutet es, wenn eine E-Rechnung nicht valide ist?

Das Bundesministerium der Finanzen hat am 15.10.2025 ein weiteres Schreiben zur Einführung der E-Rechnungspflicht veröffentlicht. In diesem werden drei klar abgegrenzte Fehlerklassen bei der Validierung von E-Rechnungen beschrieben, die verschiedene Rechtsfolgen haben können.Formatfehler

- Formatfehler

Formatfehler liegen vor, wenn die Rechnungsdatei (XML-Datei) nicht den zulässigen Syntaxen entspricht, z.B. durch fehlende technische Pflichtfelder oder keine richtige und vollständige Extraktion der Rechnungsinformationen möglich ist.- Rechtsfolge: Die Rechnung gilt nicht als ordnungsgemäße Rechnung und berechtigt nicht zum Vorsteuerabzug.

- Geschäftsregelfehler

Geschäftsregelfehler beziehen sich auf die Geschäftsregeln des jeweiligen E-Rechnungsformats. Sie können sich z.B. dadurch ergeben, dass die in einer Rechnung enthaltenen Informationen unvollständig sind (z.B. keine Angabe im Pflichtfeld „BT-10 Buyer Reference“ in einer XRechnung) oder im Widerspruch zueinander stehen (z.B. Steuerbetrag stimmt rechnerisch nicht mit dem eingetragenen Steuersatz überein.)- Rechtsfolge: Eine umsatzsteuerliche Relevanz liegt nur vor, wenn der Geschäftsregelfehler gleichzeitig eine nach dem UStG vorgeschriebene Pflichtangabe betrifft. Beispiel: Eine fehlende Angabe des Feldes „BT-10 Buyer Reference“ in einer XRechnung ist umsatzsteuerrechtlich unbeachtlich.

- Inhaltsfehler

Inhaltsfehler liegen vor, wenn die in den §§ 14 und 14a UStG vorgeschriebenen Pflichtangaben fehlerhaft oder unvollständig sind.- Rechtsfolge: Die Rechnung gilt nicht als ordnungsgemäße Rechnung und berechtigt nicht zum Vorsteuerabzug.

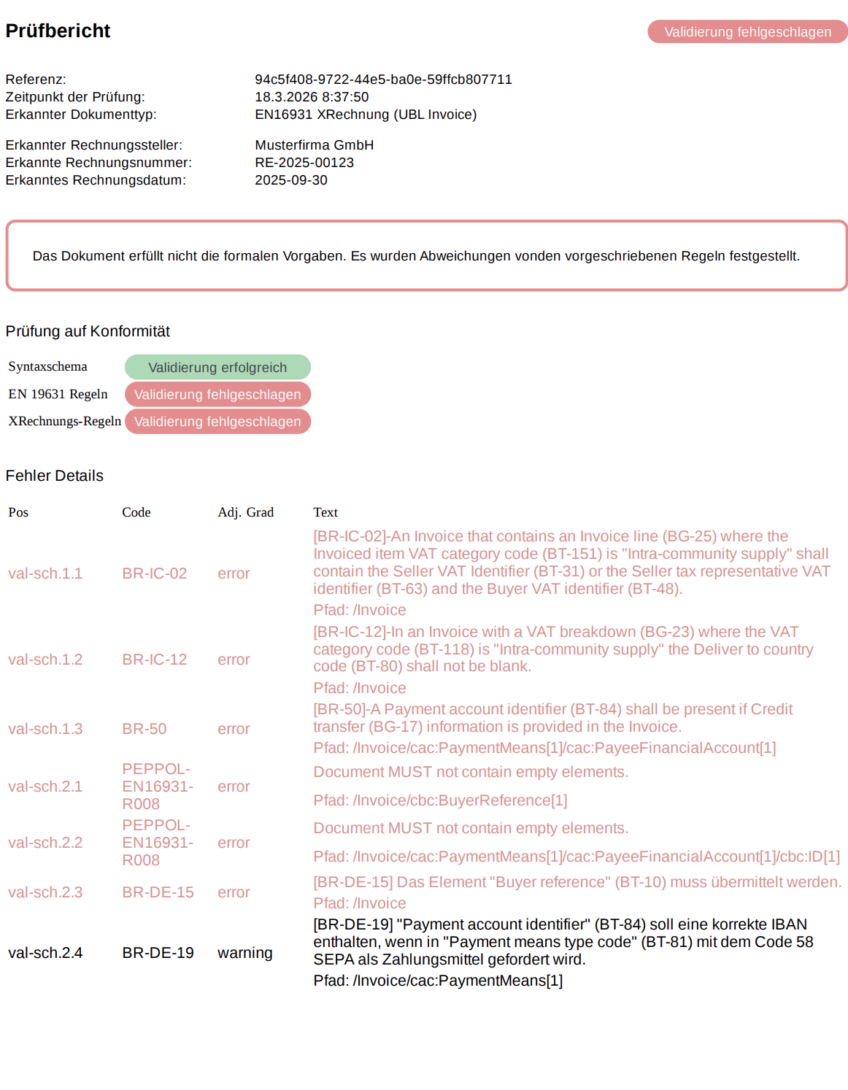

In dem Schreiben des BMF werden außerdem die Verantwortlichkeiten bei der Validierung eingehender E-Rechnungen klar definiert. Grundsätzlich ersetzt die softwaregestützte Validierung einer E-Rechnung nicht die Pflicht zur inhaltlichen Prüfung auf Vollständigkeit und Richtigkeit. Unternehmer können sich allerdings „bei Beachtung der Sorgfaltspflichten eines ordentlichen Kaufmanns“ auf das Ergebnis einer Validierungsanwendung hinsichtlich Format und Geschäftsregeln verlassen. Die Aufbewahrung eines Prüfberichts zu jeder validierten E-Rechnung bietet sich an.

Software für die Validierung von E-Rechnungen

Es gibt zahlreiche verfügbare Anbieter und auch kostenfreie Software-Lösungen im Internet, mit denen Unternehmen ihre eingehenden E-Rechnungen validieren können. Diese Lösungen bieten meist die Möglichkeit E-Rechnungen (z.B. in den Formaten XRechnung oder ZUGFeRD) manuell hochzuladen und prüfen die drei Ebenen der Syntax, EN 16931 Regeln und des CIUS. Anschließend zeigen sie dem/ der Nutzer:in übersichtlich an, ob die E-Rechnung alle Vorgaben erfüllt oder Fehler enthält und bieten teilweise die Möglichkeit, einen dazugehörigen Prüfbericht manuell herunterzuladen.

Besonders für größere Unternehmen mit einem hohen Rechnungsvolumen ist es allerdings von Vorteil, Software-Lösungen für die Automatisierung des gesamten Verarbeitungsprozesses eingehender E-Rechnungen zu nutzen, welche die Validierung direkt von Haus aus mitbringen.

Software wie d.velop invoices integriert die Validierung der E-Rechnungen in den Standard Verarbeitungsprozess. Nachdem die E-Rechnung im Unternehmen oder in der Organisation eingegangen ist, wird die XML-Datei automatisch als lesbare PDF-Datei visualisiert und validiert. Das Ergebnis der Validierung wird auf der aus den XML-Daten erstellten PDF-Datei vermerkt. Darüber hinaus wird ein übersichtlicher Prüfbericht an die PDF-Datei angehängt. Dieser zeigt die drei überprüften Ebenen an und gibt eine genaue Beschreibung, falls in der Validierung Fehler aufgetreten sind. Die Anwender:innen haben während des gesamten Prüf-und Freigabeworkflows die Möglichkeit auf den Prüfbericht zuzugreifen.

Die Validierung von E-Rechnungen – ein Fazit

Die Validierung von E Rechnungen ist ein wichtiger Schritt zur Erfüllung der Anforderungen im Rahmen der E Rechnungspflicht und trägt maßgeblich dazu bei, einen rechtssicheren Verarbeitungsprozess sicherzustellen. Während die Verantwortung für die inhaltliche Prüfung auf Vollständigkeit und Richtigkeit der Rechnungsdaten beim Unternehmen verbleibt, können Software-Lösungen unterstützen und viele Prüfschritte automatisiert übernehmen. Besonders Software, die die Validierung von E-Rechnungen nahtlos in bestehende Prozesse integriert, reduziert manuelle Aufwände und hilft Unternehmen compliant zu bleiben.

Digitale & automatisierte Rechnungsverarbeitung: So sieht das Rechnungsmanagement von morgen aus!

FAQ zur Validierung von E-Rechnungen

Nein, gesetzlich ist keine explizite Pflicht vorgesehen, jede E‑Rechnung vor der Verarbeitung zu validieren. Praktisch empfiehlt es sich jedoch dringend – insbesondere wegen der technischen und inhaltlichen Anforderungen, die das BMF definiert hat. Eine Validierung hilft, Format‑ und Geschäftsregelfehler frühzeitig zu erkennen und sicherzustellen, dass nur ordnungsgemäße E-Rechnungen weiterverarbeitet werden.

Ja. Auch wenn es keine gesetzliche Aufbewahrungspflicht für Validierungsprotokolle gibt, empfiehlt es das BMF ausdrücklich. Prüfberichte dienen als Nachweis dafür, dass eine E‑Rechnung technisch und strukturell korrekt war und unterstützen Unternehmen bei Prüfungen oder falls es zu einem Streitfall mit einem Lieferanten kommt.

Unternehmen können die Validierung auf unterschiedliche Weise einbinden – manuell oder automatisiert. Kleine Firmen prüfen E‑Rechnungen häufig über kostenfreie Online‑Validatoren. Mittelständische und große Unternehmen integrieren den Validierungsschritt direkt in ihren digitalen Rechnungseingangsworkflow. Dadurch läuft die Validierung ohne zusätzlichen Aufwand automatisch im Hintergrund.

Eine automatisierte Validierung spart Zeit, reduziert Fehler und sorgt dafür, dass E-Rechnungen ohne manuelle Eingriffe verarbeitet werden können. Software-Lösungen wie d.velop invoices prüfen die XML‑Datei sofort beim Eingang, kennzeichnen Fehler und erzeugen Prüfberichte automatisch. Das ist besonders bei großen Volumina ein großer Effizienzgewinn und verhindert Engpässe in der Buchhaltung.

E‑Rechnungsstandards wie EN 16931, nationale CIUS‑Spezifikationen oder Syntax‑Versionen werden regelmäßig aktualisiert. Unternehmen sollten daher auf Lösungen setzen, die Updates automatisch übernehmen und neue Regelwerke ohne manuellen Aufwand integrieren. Empfehlenswert ist außerdem, interne Prozesse regelmäßig zu überprüfen, Mitarbeitende zu schulen und offizielle Veröffentlichungen (z. B. BMF‑Schreiben oder Updates der KoSIT) im Blick zu behalten. So bleibt der Validierungsprozess langfristig compliant.