Die Erfassung von Geschäftsvorgängen und Finanztransaktionen gehört seit jeher zu den Kerntätigkeiten der Finanzbuchhaltung in Unternehmen. Hierbei hat sich die doppelte Buchführung als System bewährt, etwa bei der Erfassung von Einkaufs- und Verkaufsrechnungen. Durch die Aufzeichnung beider Vorgänge in entsprechenden Konten wird eine lückenlose und transparente Dokumentation der Geschäftstätigkeit gewährleistet. Warum dies für Unternehmen wichtig ist, wie eine Buchhaltungssoftware die doppelte Buchführung unterstützt und worin ihre Vorteile liegen, erklären wir in diesem Blogartikel.

Was versteht man unter doppelter Buchführung?

Die doppelte Buchführung ist eine zentrale Methode der Finanzbuchhaltung. Sie ist für Unternehmen jeder Größe von Bedeutung.

Definition: Doppelte Buchführung

Die doppelte Buchführung (oder doppelte Buchhaltung) basiert auf dem Prinzip, dass jede Transaktion in mindestens zwei Konten, einem Debitkonto und einem Kreditkonto, erfasst wird. So ist sichergestellt, dass die Buchhaltung fehlerfrei und nachvollziehbar ist und stets die Veränderungen des Vermögens, der Verbindlichkeiten und des Eigenkapitals eines Unternehmens aktuell sichtbar sind.

Einfache Buchführung zeichnet nur eine Kontoseite auf

Im Vergleich dazu ist die einfache Buchführung eine Methode, bei der nur eine Seite des Kontos (entweder die Soll- oder die Haben-Seite) aufgezeichnet wird. Mit der doppelten Buchführung können Unternehmen ihre finanzielle Lage und ihre Geschäftsentwicklung besser verstehen. Das bedeutet auch, dass sie entsprechend der Datenlage fundiertere Entscheidungen treffen können.

Grundlagen der doppelten Buchführung

Die doppelte Buchführung basiert auf der Gleichung „Aktiva = Passiva“. Auf jede Transaktion erfolgt sowohl eine Debit- als auch eine Kreditbuchung. Die Kreditoren- und Debitorenbuchhaltung gewährleistet, dass die Gleichung immer ausgeglichen bleibt. Dadurch wird eine detaillierte und systematische Aufzeichnung aller Geschäftsvorgänge ermöglicht.

Methoden: Kontenrahmen- oder Journal-Prinzip

Es gibt verschiedene Methoden der doppelten Buchführung, zum Beispiel das Kontenrahmen- oder das Journal-Prinzip. Beim Kontenrahmen-Prinzip werden alle Transaktionen auf Konten gebucht, die bestimmten standardisierten Kategorien (etwa Aktiva, Passiva, Eigenkapital, Erträge, Aufwendungen oder Sonstiges) zugeordnet sind. Beim Journal-Prinzip werden die Transaktionen in einem Journal erfasst. Das ist ein Buchhaltungsbeleg, der alle Geschäftsvorfälle eines Unternehmens in der Reihenfolge ihrer Entstehung erfasst und als Grundlage für die Erstellung des Hauptbuchs dient. Erst später erfolgt die Buchung auf die entsprechenden Konten.

GoB regeln ordnungsgemäße Buchführung und Bilanzierung

In Deutschland regeln die Grundsätze ordnungsgemäßer Buchführung (GoB), eine ganze Reihe von Regeln und Standards, die ordnungsgemäße Buchführung und Bilanzierung von Unternehmen. Diese umfassen unter anderem die Vollständigkeit, Richtigkeit, Nachvollziehbarkeit und Unveränderlichkeit der Buchungen. Auch die Aufbewahrungspflicht von Geschäftsunterlagen sowie die Einhaltung von gesetzlichen Vorschriften wie der GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) sind wichtige Aspekte.

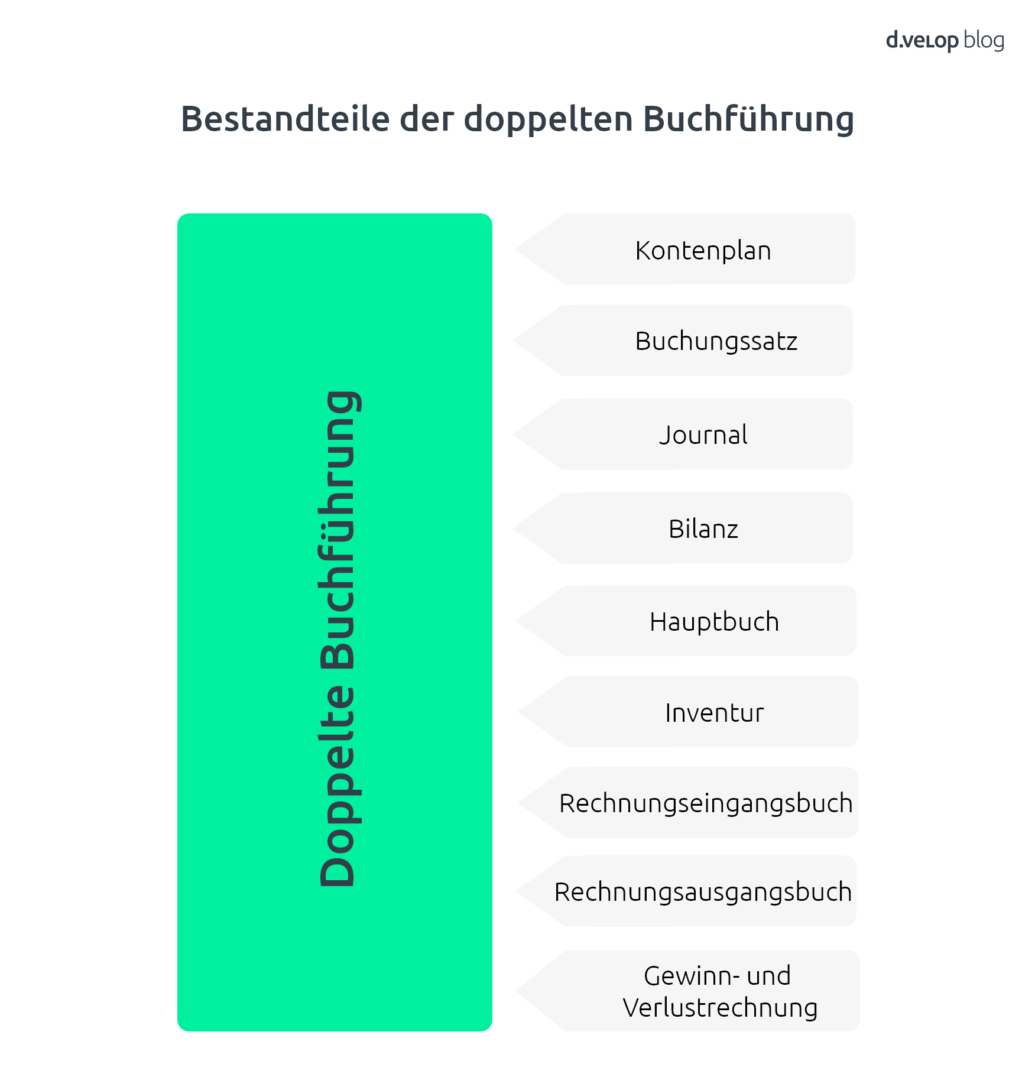

Welche Bestandteile gehören zur doppelten Buchführung?

Die doppelte Buchführung besteht aus unterschiedlichen Komponenten. Themen wie Konten, Soll und Haben, Buchungssätze und das Prinzip der Bilanzierung spielen dabei eine Rolle. Gemeinsam haben sie eine gewichtige Bedeutung für die finanzielle Überwachung und Planung von Unternehmen.

Hier eine Übersicht über die Bestandteile der doppelten Buchführung und ihre Funktionen:

- Kontenplan: Eine systematische und vollständige Liste der Konten, die in der Buchhaltung verwendet werden

- Buchungssatz: Der Buchungssatz zeigt, welche Konten betroffen sind, welche Beträge auf diese Konten gebucht werden und ob es sich um eine Zunahme oder Abnahme des Kontostands handelt

- Journal: Eine chronologische Liste aller Buchungssätze

- Hauptbuch: Eine Zusammenstellung aller Konten mit ihren aktuellen Salden

- Rechnungseingangsbuch und Rechnungsausgangsbuch: Rechnungseingangsbuch und Rechnungsausgangsbuch sind Buchhaltungsdokumente, die Unternehmen verwenden, um in der doppelten Buchhaltung alle eingehenden und ausgehenden Rechnungen zu verfolgen

- Bilanz: Eine Übersicht über das Vermögen, die Schulden und das Eigenkapital des Unternehmens zu einem bestimmten Zeitpunkt

- Gewinn- und Verlustrechnung: Eine Zusammenstellung aller Erträge und Aufwendungen des Unternehmens während eines bestimmten Zeitraums

- Inventur: Eine Bestandsaufnahme aller Vermögensgegenstände und Schulden des Unternehmens zu einem bestimmten Zeitpunkt

Anwendungsgebiete der doppelten Buchhaltung

Wer muss denn nun eigentlich eine doppelte Buchhaltung führen? Unternehmen und Gewerbetreibende sind in der Regel gesetzlich dazu verpflichtet, eine doppelte Buchhaltung zu führen. Dazu zählen Aktiengesellschaften, GmbHs, KGs, Einzelunternehmen und Freiberufler, die bestimmte Umsatz- und Gewinnbereiche überschreiten. In Deutschland regelt das Handelsgesetzbuch (HGB) die Buchführungspflicht für Kaufleute. Besonders bei den folgenden Tätigkeiten ist eine doppelte Buchführung überaus hilfreich:

- Finanzbuchhaltung von Unternehmen

- Erstellung von Jahresabschlüssen

- Vorbereitung von Steuererklärungen

- Überwachung von Zahlungen und Forderungen

- Erstellung von Finanzanalysen

- Kontrolle von Betriebskosten und Einnahmen

- Bewertung von Vermögenswerten und Schulden

- Planung und Kontrolle von Budgets

- Erfüllung von gesetzlichen Anforderungen und Berichtspflichten

- Nachverfolgung von Geschäftsvorgängen und Transaktionen

Vorteile der doppelten Buchführung

Die doppelte Buchhaltung bietet eine Reihe von Vorteilen für Unternehmen. Einer der wichtigsten besteht darin, dass sie eine umfassende Übersicht über die finanzielle Situation des Unternehmens bietet. Durch die Aufzeichnung aller finanziellen Transaktionen in einem System, das auf dem Prinzip von Soll und Haben beruht, kann die doppelte Buchhaltung ein vollständiges Bild der Einnahmen und Ausgaben liefern.

Ungereimtheiten in den Finanzen identifizieren

Ein zweiter Vorzug besteht darin, dass die doppelte Buchführung im Rechnungswesen dabei hilft, dass Unternehmen ihre Finanzen besser planen und kontrollieren können. Indem sie einen genauen Überblick über ihre finanzielle Situation bekommen, setzen Unternehmen ihre Ressourcen effektiver ein. Die doppelte Buchhaltung trägt auch dazu bei, Betrug und finanzielle Unregelmäßigkeiten aufzudecken. Sie bietet Unternehmen die Möglichkeit, Unstimmigkeiten und Ungereimtheiten in ihren Finanzen zu identifizieren und zu untersuchen.

Steuererklärungen besser vorbereiten und Steuervorteile nutzen

Darüber hinaus kann die doppelte Buchhaltung bei der Steuerplanung und -vorbereitung helfen. Durch die genaue Dokumentation von Einnahmen und Ausgaben sind Unternehmen in der Lage, ihre Steuererklärungen besser vorzubereiten und eventuelle Steuervorteile zu nutzen. Die doppelte Buchhaltung kann auch eine gute Beziehung zu Geschäftspartnern und Lieferanten aufrechterhalten. Nämlich dann, wenn Unternehmen mit ihrer Hilfe ihre finanzielle Stabilität und ihr Verantwortungsbewusstsein demonstrieren.

Auswahlkriterien für Buchführungssoftware

Mit einer Buchhaltungssoftware für die doppelte Buchführung lassen sich innerbetriebliche Kennzahlen besser auswerten, darstellen und daraus Handlungsempfehlungen ableiten. Mehr noch ist eine solche Software in der Lage, viele Prozesse zu automatisieren und so Zeit und Geld zu sparen. Dazu gehören die automatische Kontenplanerstellung, Rechnungsverarbeitung und automatische Kontierung, die Verbuchung wiederkehrender Buchungen, Kontenanalysen, die Erstellung von Jahresabschlüssen und die Mehrwertsteuerverwaltung. Auch die revisionssichere Archivierung im ans Dokumentenmanagement-System (DMS) angeschlossene digitale Archiv erfolgt automatisch.

Effiziente Buchhaltungssysteme in der Cloud

Die effizientesten Buchhaltungssysteme sind cloudbasierte Buchhaltungssysteme, weil diese keine eigene Hardware erfordern, nicht gewartet werden müssen und auch mobil und ortsunabhängig genutzt werden können. So stehen wichtige Daten überall zur Verfügung, wenn sie gerade benötigt werden. Zu den bekanntesten Buchführungsprogrammen zählen Lexware, DATEV, Microsoft Dymnamics und Sage. Bei der Auswahl sollten Unternehmen einige Punkte berücksichtigen, damit die Software am Ende auch den Anforderungen entspricht. Der wohl wichtigste Punkt: Sie sollte alle benötigten Buchhaltungsprozesse abbilden können.

Software für doppelte Buchführung sollte intuitiv bedienbar sein

Weitere Kriterien sind die Skalierbarkeit der Software und die Integration mit anderen Anwendungen wie ERP-Systemen. Zudem ist die Benutzerfreundlichkeit entscheidend. Die Buchhaltungssoftware sollte intuitiv bedienbar sein, damit auch Mitarbeiter:innen ohne Buchhaltungswissen mit ihr arbeiten können. Darüber hinaus spielen die Sicherheit und die Verfügbarkeit von Schulungsmaterialien und Support eine wichtige Rolle.

Software muss hinsichtlich Buchführung gesetzeskonform sein

Nicht zu vernachlässigen ist die Konformität mit den gesetzlichen Anforderungen an die Buchführung. Insbesondere für Unternehmen, die gesetzlich verpflichtet sind, eine ordnungsgemäße Buchführung zu führen, ist es wichtig, dass die Software alle gesetzlichen Anforderungen erfüllt und beispielsweise eine GoBD-konforme Archivierung ermöglicht.

Fazit

Die doppelte Buchführung ist ein bewährtes System zur Erfassung und Überwachung von Geschäftsvorgängen. Moderne Buchhaltungssoftware erleichtert die Umsetzung der doppelten Buchführung erheblich. Sie automatisiert Prozesse und verbessert die Genauigkeit der Datenerfassung. Unternehmen, die auf eine solide Buchhaltung setzen, können ihre finanzielle Stabilität und Wettbewerbsfähigkeit verbessern und fundiertere Entscheidungen treffen.