Elektronische Rechnungen werden in Deutschland für Unternehmen aller Größenordnungen und Branchen zur Pflicht. Wann und in welcher Form genau die elektronische Rechnung als Pflicht kommt, war bis zuletzt in einigen Punkten noch unklar. Am 22.03.2024 wurde das Wachstumschancengesetz jedoch endgültig vom Bundesrat bestätigt und damit steht fest: Die E-Rechnungspflicht wird in Deutschland schrittweise ab dem 01.01.2025 eingeführt. In diesem Artikel geben wir dir einen Überblick zur E-Rechnungspflicht für den B2B-Sektor, den Hintergründen und eine Timeline für die Einführung.

Elektronische Rechnung Pflicht auf einen Blick

Im Bereich von öffentlichen Aufträgen (B2G) ist die elektronische Rechnungsstellung in Deutschland bereits einige Jahre Pflicht. Schon seit 2020 müssen Unternehmen eine elektronische Rechnung ausstellen, wenn sie eine Leistung für einen öffentlichen Auftraggeber erbringen. Nun wird diese Pflicht auch auf den Geschäftsverkehr zwischen Unternehmen (B2B) erweitert.

Angestoßen wird das Ganze durch einen im Dezember 2022 von der Europäischen Kommission veröffentlichen neuen Richtlinienentwurf im Rahmen der Initiative „VAT in den Digital Age“ (ViDA). Ein zentrales Ziel dieser Initiative ist die Bekämpfung von Umsatzsteuerbetrug. In diesem Zuge sieht der Richtlinienentwurf unter anderem folgende Punkte vor, die zum jetzigen Zeitpunkt vorwiegend im Bereich der Fristen zur Übermittlung und Meldung der elektronischen Rechnungen noch kontrovers diskutiert werden:

- Verpflichtende Nutzung von elektronischen Rechnungen für innergemeinschaftliche Umsätze im Geschäftsverkehr zwischen Unternehmen

- Elektronische Rechnungen müssen innerhalb von spätestens zwei Tagen nach der Leistungserbringung erstellt und übermittelt werden

- Sammelrechnungen sind unzulässig und es soll zusätzliche Pflichtangaben für die elektronischen Rechnungen geben

- Einführung eines elektronischen, transaktionsbasierten Meldesystems für innergemeinschaftliche Umsätze, welches die zusammenfassende Meldung ersetzen soll

- Man muss elektronische Rechnungen innerhalb von spätestens zwei Tagen nach der Rechnungsstellung melden oder innerhalb von vier Tagen nach der Leistungserbringung

Vor diesem Hintergrund wurde in Deutschland nun die schrittweise Implementierung eines verpflichtenden E-Rechnungssystems ab dem 01.01.2025 beschlossen. Im weiteren Verlauf des Artikels werden die genaue Timeline sowie Übergangsregelungen detailliert betrachtet. Für die Einführung eines transaktionsbasierten Meldesystems zur Eindämmung des Umsatzsteuerbetrugs plant die Bundesregierung zum jetzigen Stand auf einen Vorschlag der EU zu warten. Hier liegt der aktuell geplante Startpunkt sowohl europaweit als auch national im Jahr 2028.

Verankerung der E-Rechnungspflicht im Wachstumschancengesetz

Unter dem Sammelbegriff des Wachstumschancengesetzes werden einige Maßnahmen zusammengefasst, die u. a. im Hinblick auf die aktuelle wirtschaftliche Lage die Liquiditätssituation von Unternehmen verbessern sollen.2 Diese dienen dazu, Investitionen und Wachstumschancen zu stärken. Gleichzeitig sollen sie eine erhebliche Steuervereinfachung und mehr Steuerfairness bewirken. Ziel ist also insgesamt die Erhöhung der Wachstumschance der deutschen Wirtschaft.

Die verpflichtende Nutzung von E-Rechnungen ist eine der im Rahmen des Wachstumschancengesetzes vorgesehenen Maßnahmen. Der Bundesrat hat dem Wachstumschancengesetz am 22.03.2024 nach einem vorangegangenen Vermittlungsverfahren zugestimmt.

Timeline: Ab wann ist die elektronische Rechnung Pflicht?

Alle Unternehmen jeder Größenordnung müssen grundsätzlich bereits ab dem 01.01.2025 elektronische Rechnungen empfangen sowie rechtssicher archivieren können. Für den Zeitraum von 2025 bis 2028 sind allerdings auf Basis von erwartbaren Herausforderungen einige Übergangsregelungen vorgesehen. Dabei wird vornehmlich ein Unterschied zwischen dem Ausstellen und dem Empfang der Rechnungen gemacht.

Prinzipiell dürfen in bestimmten Fällen auch nach dem 01.01.2025 noch Papierrechnungen oder elektronische Rechnungen, die nicht dem im Wachstumschancengesetz festgelegten Format entsprechen, ausgestellt werden. Dies bedarf dann jedoch stets der Zustimmung des Rechnungsempfängers. Sofern Unternehmen ab diesem Zeitpunkt ihre Rechnungen bereits in dem vorgesehenen elektronischen Format versenden möchten, bedarf dies keiner Zustimmung des Rechnungsempfängers mehr. Ab dem Stichtag muss jedes Unternehmen in der Lage sein, elektronische Rechnungen, wie sie im Wachstumschancengesetz definiert sind, zu empfangen und zu archivieren.

Nachfolgend eine Übersicht der Übergangsregelungen sowie Fristen:

- Ab dem 01.01.2025 müssen alle Unternehmen in der Lage sein, elektronische Rechnungen zu empfangen und zu archivieren.

- Bis Ende 2026 dürfen alle Unternehmen für Umsätze, die in den Jahren 2025 und 2026 ausgeführt werden, bei Zustimmung des Rechnungsempfängers noch Papierrechnungen oder elektronische Rechnungen in einem anderen Format ausstellen.

- Bis Ende 2027 ist die Frist für Unternehmen mit einem Gesamtjahresumsatz von unter 800.000 € verlängert. Sie dürfen bei Einverständnis des Rechnungsempfängers auch im Jahr 2027 noch Papierrechnungen oder elektronische Rechnungen im sonstigen Format ausstellen.

- Bis Ende 2027 ist es außerdem für alle Unternehmen erlaubt, elektronische Rechnungen in einem anderen Format als dem im Wachstumschancengesetz definierten Format auszustellen (z.B. mittels EDI).

- Ab dem 01.01.2028 müssen alle im Wachstumschancengesetz bezüglich E-Rechnungen festgehaltenen Anforderungen eingehalten werden.

Alles über die E-Rechnungspflicht ab 2025 – Hintergründe, Pflichten und Chancen

Neue Definition einer elektronischen Rechnung

Das Wachstumschancengesetz bringt neue Begriffsdefinitionen rund um die elektronische Rechnung mit sich. So wird ab dem 01.01.2025 zwischen elektronischen und sonstigen Rechnungen unterschieden.

Eine elektronische Rechnung ist gemäß der neuen Definition eine Rechnung, die im strukturierten und elektronischen Format ausgestellt, übermittelt und empfangen wird sowie elektronisch verarbeitet werden kann. Sämtliche andere Rechnungsarten werden fortan als sonstige Rechnungen bezeichnet und sind ab dem 01.01.2025 beziehungsweise gemäß der jeweiligen Stichtage der Übergangsregelungen nicht mehr zu verwenden.

Eine Antwort auf die Frage, welche elektronischen Rechnungsformate denn dann genau zulässig sind und welche nicht, war lange Zeit nicht eindeutig gegeben. Im Wachstumschancengesetz heißt es, dass die elektronischen Rechnungen der europäischen Norm für die elektronische Rechnungsstellung entsprechen müssten sowie der Liste der Syntaxen nach der Richtlinie 2014/55/EU vom 16. April 2014 und damit schließlich der CEN-Norm EN 16931.

Hierzu hat sich das Bundesministerium der Finanzen (BMF) mittlerweile bereits geäußert und angegeben, dass sowohl die XRechnung als auch Rechnungen im ZUGFeRD Format ab Version 2.0.1 der Definition einer elektronischen Rechnung gemäß dem Wachstumschancengesetz entsprechen.

Auch weitere Formate können die genannten Anforderungen erfüllen, die Erörterungen des BMF beschränkten sich allerdings zunächst auf die am häufigsten genutzten inländischen Formate.

Das Format einer strukturierten elektronischen Rechnungen kann prinzipiell frei zwischen dem Rechnungssteller und Rechnungsempfänger vereinbart werden. Entscheiden sich beide Parteien für ein individuelles Format, muss dieses Format allerdings die korrekte sowie vollständige Extraktion aller erforderlichen Angaben in ein Format erlauben, welches der CEN-Norm EN 16931 entspricht.

Die in einigen Bereichen der Wirtschaft oftmals genutzten EDI-Verfahren können unter diesen Voraussetzungen somit auch nach dem 31.12.2017 noch weiter verwendet werden.

Elektronische Rechnung Pflicht im B2G-Sektor

Wie bereits angerissen, ist die elektronische Rechnung im B2G-Sektor in Deutschland schon seit einigen Jahren Pflicht. Dafür sorgt eine am 04.04.2017 beschlossene Änderung bzw. Erweiterung des E-Government-Gesetzes zur „Umsetzung der Richtlinie 2014/55/EU über die elektronische Rechnungsstellung im öffentlichen Auftragswesen“.5 Das im öffentlichen Auftragswesen zu verwendende Format wurde in der „Verordnung über die elektronische Rechnungsstellung im öffentlichen Auftragswesen des Bundes (E-Rechnungsverordnung/ERechV)“ konkret festgehalten. So heißt es im § 4 ERechV: „Für die Ausstellung von elektronischen Rechnungen haben Rechnungssteller und Rechnungssender grundsätzlich den Datenaustauschstandard XRechnung vom 29. September 2017 (BAnz AT 10.10.2017 B1) in der jeweils aktuellen Fassung zu verwenden.“ Überdies können auch andere Formate verwendet werden, insofern diese den Anforderungen der europäischen Norm für die elektronische Rechnungsstellung entsprechen.

Auch bei der Einführung der verpflichtenden elektronischen Rechnungsstellung im öffentlichen Auftragswesen gab es einige Abstufungen und Übergangsregelungen:

- Seit dem 27.11.2018 müssen die obersten Bundesbehörden und Verfassungsorgane elektronische Rechnungen empfangen, verarbeiten und archivieren können.

- Seit dem 27.11.2019 gilt die Verpflichtung auch für alle weiteren Behörden der Bundesverwaltung.

- Seit dem 18.04.2020 müssen auch alle Bundesländer und Kommunen elektronische Rechnungen empfangen, verarbeiten und archivieren können.

Zusätzlich sind Unternehmen in Deutschland seit dem 27.11.2020, wenn sie einen Auftrag für einen öffentlichen Auftraggeber durchführen, bereits verpflichtet, die Rechnungen im elektronischen Format gemäß den Anforderungen der europäischen Norm für die elektronische Rechnungsstellung einzureichen. Zumindest die Ausstellung und der Versand elektronischer Rechnungen sind damit also lange nicht für alle Unternehmen Neuland.

Für wen gilt die E-Rechnungspflicht nicht?

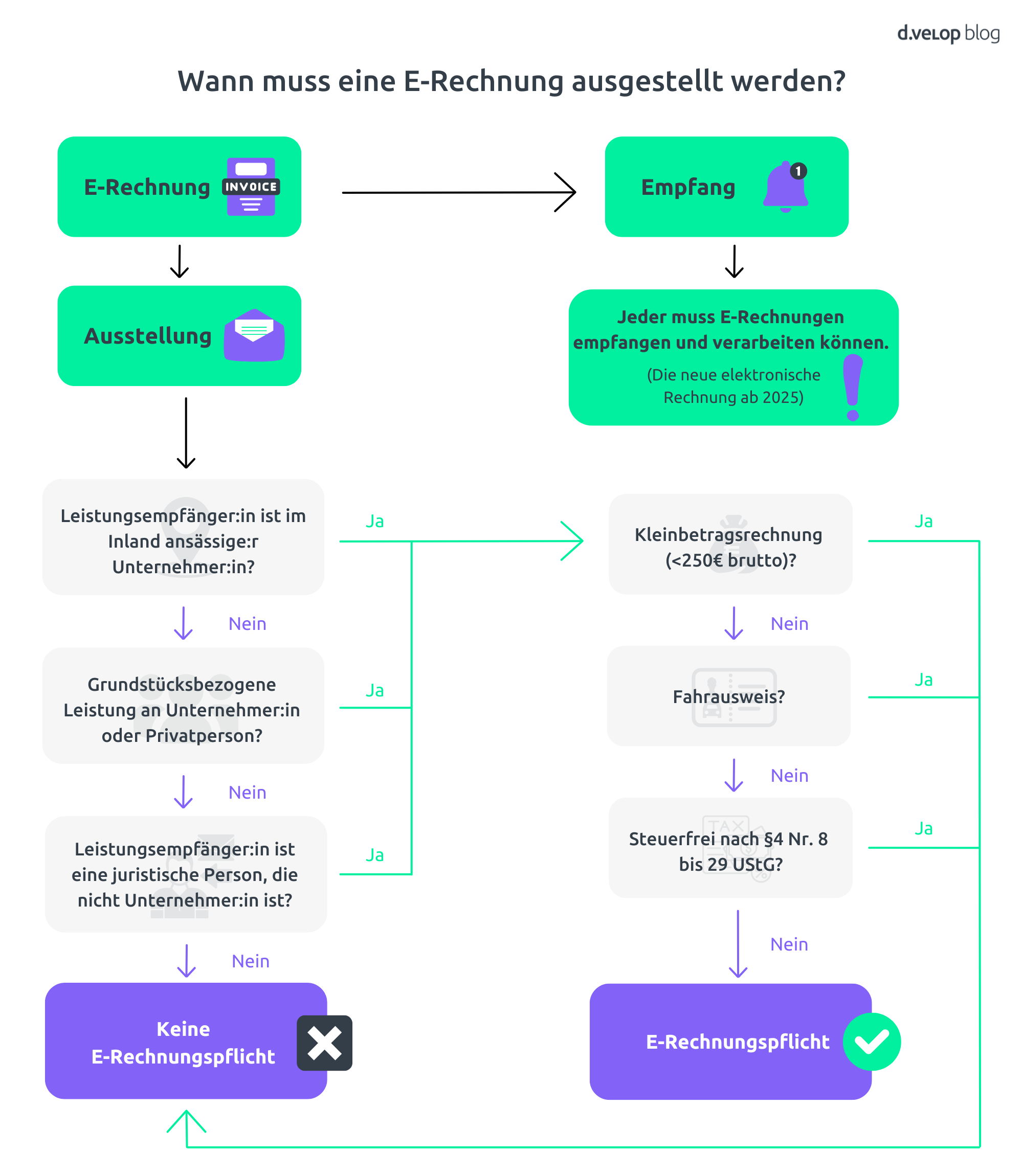

Wie bei fast jedem Gesetz gibt es auch in Bezug auf die E-Rechnungspflicht einige Ausnahmen. Die verpflichtende Nutzung von elektronischen Rechnungen beschränkt sich auf inländische Umsätze, die zwischen in Deutschland ansässigen Unternehmen ausgetauscht werden. Steuerfreie Umsätze hingegen fallen z.B. nicht unter die E-Rechnungspflicht. In der nachfolgenden Grafik ist zusammengefasst, wann eine elektronische Rechnung ausgestellt werden muss. Es wird auch erläutert, wann weiterhin eine Papier- oder PDF-Rechnung verwendet werden kann.

Und wie geht es jetzt weiter?

Die Übergangsregelungen verschaffen den meisten Unternehmen vermutlich noch etwas Zeit. Es empfiehlt sich jedoch für alle Unternehmen jeder Größenordnung, die Thematik zeitnah anzugehen. Eine fehlerfreie und reibungslose Rechnungsstellung ist die zentrale Voraussetzung, um die Liquidität zu sichern und Umsätze zeitnah zu realisieren. Wird die Verpflichtung zur Nutzung elektronischer Rechnungen missachtet, liegt eine Ordnungswidrigkeit vor. In diesen Fällen könnte die Berechtigung zum Vorsteuerbezug entfallen.

Einführung einer digitalen Rechnungsverarbeitung

Für eine gewisse Zeit können Unternehmen im Rahmen der Übergangsregelungen vermutlich noch um die Erstellung elektronischer Rechnungen herumkommen. Ab dem 01.01.2025 muss allerdings jedes Unternehmen elektronische Rechnungen empfangen, verarbeiten und archivieren können. Ein erster Schritt, um die Anforderungen aus dem Wachstumschancengesetz erfüllen zu können, ist also die Einführung einer digitalen Rechnungsverarbeitung sowie eines revisionssicheren digitalen Archivs. Projekte dieser Art wollen gut geplant und vorbereitet sein, um Optimierungspotenziale voll auszuschöpfen und Mitarbeiter:innen frühzeitig abzuholen. Die d.velop unterstützt dich gerne auf diesem Weg. Einen ersten Einblick, wie das Ganze bei dir aussehen könnte, erhältst du zum Beispiel in unserem Check-up zur E-Rechnungspflicht.