Verfahrensdokumentation nach GoBD

Was bedeutet Verfahrensdokumentation?

Definition: Verfahrensdokumentation

In den Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) ist die Verfahrensdokumentation (Vfd) wie folgt definiert:

„Die Verfahrensdokumentation beschreibt den organisatorisch und technisch gewollten Prozess, z. B. bei elektronischen Dokumenten von der Entstehung der Informationen über die Indizierung, Verarbeitung und Speicherung, dem eindeutigen Wiederfinden und der maschinellen Auswertbarkeit, der Absicherung gegen Verlust und Verfälschung und der Reproduktion.“

Rechtsgrundlage der Verfahrensdokumentation

Die Verfahrensdokumentation dient dazu, nachweisen zu können, dass bei der Verarbeitung von digitalen Dokumenten die Anforderungen des Handelsgesetzbuches (HGB), der Abgabenordnung (AO) und den GoBD für die Erfassung, Verbuchung, Verarbeitung, Aufbewahrung und Entsorgung von Daten sowie Belegen erfüllt sind.

Ziel der Verfahrensdokumentation

Das Ziel der Verfahrensdokumentation ist die Nachvollziehbarkeit und Nachprüfbarkeit der Buchführung und Belegablage. Bedeutet: Die Verfahrensdokumentation sollte es einem sachverständigen Dritten – dem Steuerprüfer oder einem Wirtschaftsprüfer – in angemessener Zeit ermöglichen, Prozesse und Verfahren nachvollziehen und prüfen zu können.

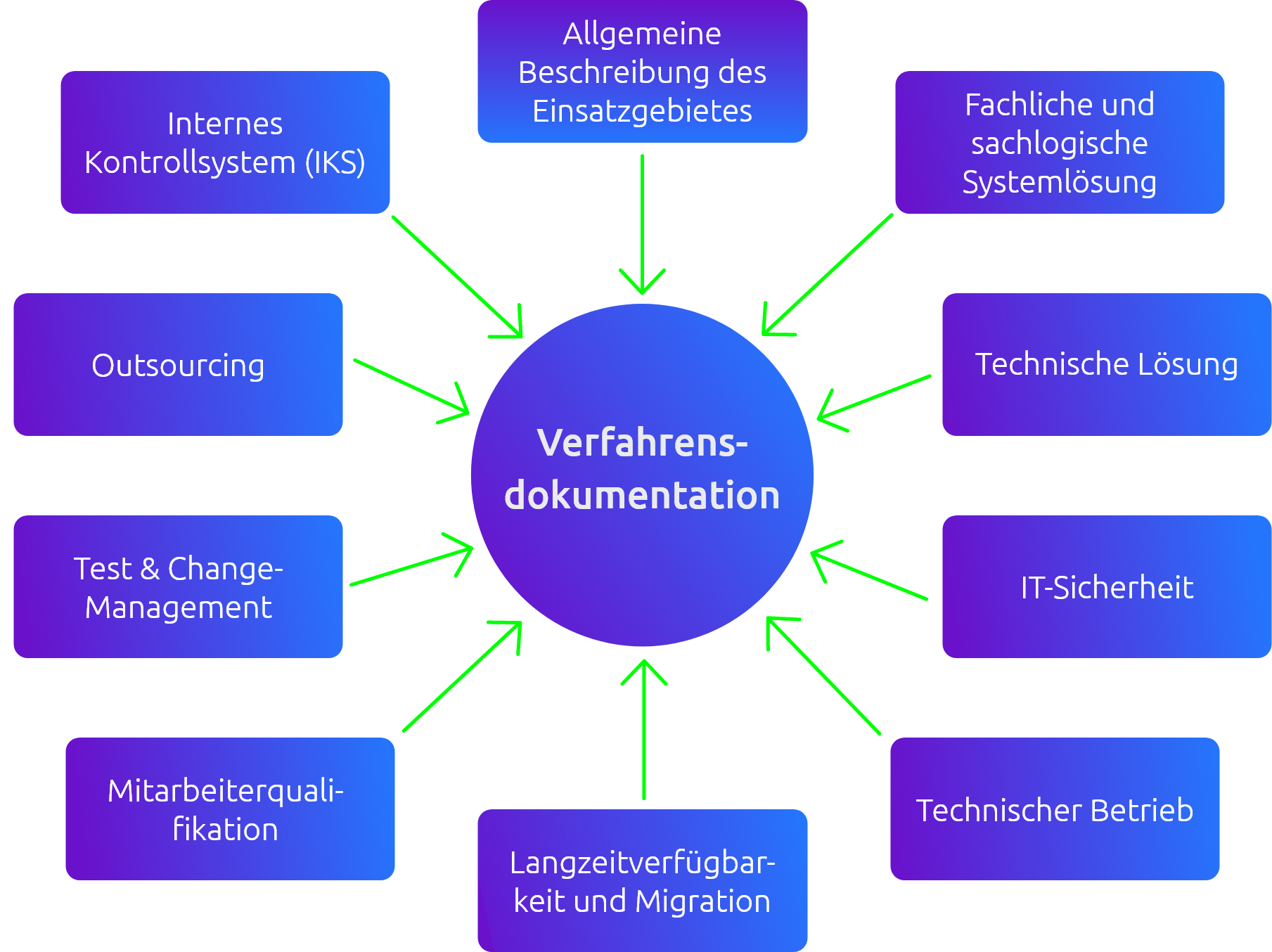

Was muss eine Verfahrensdokumentation nach GoBD beinhalten?

Die Verfahrensdokumentation basiert auf standardisierten Methodiken zur einheitlichen Strukturierung. Eine Verfahrensdokumentation nach GoBD kann somit nicht nach dem Motto „OK – dann schreibe ich einfach alles auf, was hier in meinem Unternehmen so passiert und gut ist.“ erstellt werden.

Die Inhalte einer Verfahrensdokumentation nach GoBD gliedern sich in verschiedene Teilbereiche:

Allgemeine Beschreibung

Welche Verfahren bzw. welcher Prozess wird dokumentiert?

- Rechtliche Rahmenbedingungen

- Ort der Datenhaltung

- Outsourcing

Anwenderdokumentation

Wie gestaltet sich der Prozess in der täglichen Anwendung?

- Prozessbeschreibung (z.B. Eingangsrechnungsverarbeitung, Dokumentenmanagement, Vertragsmanagement, digitale Postzustellung)

- Arbeitsanweisungen

- Schulung / Einweisung

- Administration

Betriebsdokumentation

Wie wird Ihre IT-Sicherheit gewährleistet?

- Überwachung des Betriebs

- Datensicherung

- Change Management

Technische Systemdokumentation

Mit welchen Systemen wurde der Prozess digital umgesetzt?

- Software

- Hardware

- Konfiguration der eingesetzten Lösung

- Schnittstellen

Internes Kontrollsystem

Wie wird die Sicherung der Prozessqualität umgesetzt?

- Organisatorische Regelungen und stichprobenartige, zu dokumentierende Kontrollen

- Rollen von beteiligten Mitarbeitern im zu dokumentierenden Prozess

- Kompetenzen und Verantwortungsbereiche

Verfahrensdokumentation | Webinar

Reibungslose Abläufe schaffen: Erfolgreiche Verfahrensdokumentation für Ihr Unternehmen

Tauchen Sie ein in die Welt der Verfahrensdokumentation und erkunden Sie die Grundlagen dieses wichtigen Dokuments. Von den Grundlagen der Verfahrensdokumentation bis hin zur Einhaltung der GoBD und der Erläuterung der Revisionssicherheit – das Webinar bietet einen umfassenden Überblick.

- Was ist eine Verfahrensdokumentation?

- Überblick GoBD

- Revisionssicherheit? Was ist das eigentlich?

- Inhalte und Aufbau einer Verfahrensdokumentation

- Mehrwerte der Verfahrensdokumentation

Arten von Verfahrensdokumentationen

Verfahrensdokumentation zur Belegablage

Die Verfahrensdokumentation nach GoBD zur geordneten Ablage von Belegen dient der Unterstützung der entsprechenden Beweiskraft. Die Verfahrensdokumentation nach GoBD zur Belegablage betrifft insbesondere die folgenden Punkte:

Prozessorganisation des Belegeingangs

- Wie durchläuft ein Beleg das Unternehmen?

- Wo werden Belege abgelegt?

Zuständigkeiten bei der Belegablage

- Wer ist zuständig für welche Belege? (Bearbeitung, Prüfung)

- Wer hat Zugriffsberechtigungen zu welchen Belegen?

- Wer darf Belege am Ablageort hinzufügen

Systembeschreibung für die Belegablage

- Welche Software-Lösung wird zur Belegablage eingesetzt?

- Wie werden Belege vor unberechtigtem Zugriff geschützt?

Verfahrensdokumentation zum ersetzenden Scannen

Die Verfahrensdokumentation zum ersetzenden Scannen gibt Auskunft über das organisierte Digitalisieren von Papierbelegen und deren anschließende Vernichtung im Unternehmen. Beim ersetzenden Scannen sind bestimmte Voraussetzungen zu beachten und bei der Verfahrensdokumentation zum ersetzenden Scannen zu berücksichtigen.

Eine vollständige Umsetzung der Verfahrensdokumentation zum ersetzenden Scannen beweist, dass Sie sämtliche Vorgaben der Finanzverwaltung eingehalten haben. Die Verfahrensdokumentation zum ersetzenden Scannen umfasst unter anderem folgende Punkte:

Eindeutige Prozessdokumentation

- Welche Dokumente werden von wem digitalisiert?

- Zu welchem Zeitpunkt werden Dokumente digitalisiert?

Rechtsgrundlage zum ersetzenden Scannen

- Welche rechtlichen Bedingungen sind einzuhalten?

- Wird insbesondere §147 Abs. 2 AO eingehalten und wenn ja, wie?

Vernichtung von Dokumenten

- Von wem werden Dokumente wie vernichtet?

- Wann werden Dokumente vernichtet?

Regelmäßiges Überprüfen und Aktualisieren der Verfahrensdokumentation

Verfahrensdokumentation zur Kassenführung

Eine Verfahrensdokumentation zur Kassenführung dient der Beweiskraft gegenüber dem Betriebsprüfer, dass Sie Ihre Kasse ordnungsgemäß führen. Folgende Punkte sind bei der Verfahrensdokumentation zur Kassenführung zusätzlich zur allgemeinen Organisationsbeschreibung relevant:

Anwenderdokumentation

- Gibt es Kassier-Anweisungen?

- Existiert eine Bedienungsanleitung zur Kassenführung?

Technische Systemdokumentation

- Hardware

- Software

Betriebsdokumentation

- Wie sind die Zuständigkeiten bei der Kassenführung

- Existieren Zugriffsberechtigungen

Sicherheit

- Gibt es Schutzmaßnahmen im Zusammenhang der Kassenführung?

- Existieren Zugriffsberechtigungen?

Gründe für die Verfahrensdokumentation nach GoBD

Vermeidung von Buchführungsmängeln

Die Verfahrensdokumentation nach GoBD kann als transparentes und nachvollziehbares Handbuch Ihres Unternehmens betrachtet werden. Sie wird im Vorfeld einer Betriebsprüfung von der Finanzverwaltung angefordert. So wird eine effiziente Prüfung der digitalen Steuerunterlagen ermöglicht.

Die Verfahrensdokumentation nach GoBD erleichtert und beschleunigt jedoch nicht nur die Betriebsprüfung. Korrekt und vollständig umgesetzt, werden formale Buchführungsmängel vermieden, die sonst leicht übersehen werden. Dadurch werden jegliche Haftungsgefahren minimiert.

Rechtliche Sicherheit beim ersetzenden Scannen

Wenn statt eines Papierdokumentes das gescannte Dokument – also das digitale Pendant – zur weiteren Bearbeitung genutzt und archiviert werden soll, spricht der Jurist von einem bestimmten Vorgehen: Ersetzendes Scannen. Die rechtlichen Anforderungen für das ersetzende Scannen sind der Entwicklung des Marktes in den letzten Jahren stetig angepasst worden und können insbesondere KMUs schnell überfordern. Diese Anforderung sind definiert im:

Steuerrecht / Handelsrecht

- § 257 HGB: Aufbewahrung von Unterlagen

- § 147 AO: Ordnungsvorschriften für die Aufbewahrung von Unterlagen

- § 14b UStG: Aufbewahrung von Rechnungen

Schreiben des Bundesministeriums für Finanzen (BMF)

Für den Veranlagungszeitraum bis zum 31.12.2014 gelten:

- GoBS – Grundsätze ordnungsmäßiger DV-geschützter Buchführungssysteme

- GDPdU – Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen

Für den Veranlagungszeitraum ab dem 31.12.2014 gilt:

- GoBD – Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff

- Weiteren Rechtsgrundlagen (wie z.B. Verwaltungsverordnungen- und vorschriften)

Die korrekte Umsetzung der digitalen Verfahrensdokumentation schafft einen Überblick über die Einhaltung sämtlicher Anforderungen, der ohne die Verfahrensdokumentation in diesem Umfang kaum erreichbar ist.

Prozesse optimieren dank digitaler Verfahrensdokumentation

Die Verfahrensdokumentation nach GoBD ist weit mehr als nur eine reine Pflichterfüllung. Die Umsetzung einer Vfd bietet für Unternehmen die Chance, sich in die internen Unternehmensprozesse zu vertiefen und Optimierungspotenziale aufzudecken. Die Verfahrensdokumentation nach GoBD ist somit nicht nur aus steuerlichen Gründen sinnvoll, sondern unterstützt spürbar die Prozesstransparenz.

Mit Verfahrensdokumentation Ihr Wissensmanagement verbessern

Häufig verlässt aufgrund von Fluktuation ein gewisses Know-how der Mitarbeiter das Unternehmen. Die Verfahrensdokumentation nach GoBD verhindert, dass wertvolles Wissen qualifizierter Mitarbeiter langfristig verloren geht. Insgesamt verbessert sich durch die Umsetzung der Vfd Ihr Risiko-, Qualitäts- und Wissensmanagement.

Weitere Gründe für die Verfahrensdokumentation nach GoBD

Im Zuge Ihrer Digitalisierung liefert die Verfahrensdokumentation weitere Mehrwerte für Unternehmen:

- Nachvollziehbarkeit der Anwendung sowie der Prozesse

- Übersicht aller beteiligten vor- und nachgelagerten Systeme

- Erhöhung der Beweis-, Urkunds- und Belegfunktion

- Vernichtung einer Vielzahl von Papierbelegen

- Spürbare Entlastung des Betriebsleiters durch erhöhte Übersicht von Zuständigkeiten

Folgen einer mangelhaften Verfahrensdokumentation

Laut des BMF-Schreibens vom 28.11.2019 heißt es in Randziffer 155 der GoBD:

„Soweit eine fehlende oder ungenügende Verfahrensdokumentation die Nachvollziehbarkeit und Nachprüfbarkeit nicht beeinträchtigt, liegt kein formeller Mangel mit

sachlichem Gewicht vor, der zum Verwerfen der Buchführung führen kann.“

Liegt somit ein nachweislicher Mangel in der Verfahrensdokumentation vor, kann dies zum Verwerfen der bisherigen Buchführung und zur Schätzung der Besteuerungsgrundlagen führen.

GOBD | Whitepaper

Durchblick im Compliance-Dschungel: Mit GoBD, DSGVO, ISO 27001 und Co zu mehr Sicherheit im Unternehmen

Es gibt mehrere Gesetze und Regeln, die im unternehmerischen Kontext einzuhalten sind, damit man „compliance-gerecht“ arbeitet. Im Whitepaper erhalten Sie einen Überblick:

- Was ist Compliance?

- Wichtige Gesetze und Verordnungen: GoBD, DSGVO und ISO 27001

- Software-gestützte Compliance

- In 9 Schritten zu Ihrer Compliance

Umsetzung der Verfahrensdokumentation

Worauf ist unbedingt zu achten?

Verfahrensdokumentation nach GoBD und PK-DML

PK-DML steht für „Prüfkriterien für Dokumentenmanagement und Dokumentenprozesslösungen“. Die PK-DML und die GoBD bilden grundsätzlich das Framework für die Verfahrensdokumentation, die beim Einsatz eines Dokumentenmanagement-Systems (DMS) zu berücksichtigen ist.

• Vollständigkeit der Dokumente

• Nachvollziehbarkeit der Abläufe

• Nachprüfbarkeit und Verfügbarkeit der Dokumente

• Unveränderbarkeit der Informationen

Eine Verfahrensdokumentation muss all diese Kriterien berücksichtigen. Besonderheit der PK-DML ist, dass nicht die Technik im Vordergrund steht, sondern wie der Mensch in das Verfahren eingebunden ist und wie die Organisation rund um die Prozesse gestaltet ist.

Das folgende Schaubild fasst übersichtlich zusammen, was Bestandteile einer Verfahrensdokumentation nach GoBD und PK-DML für eine Dokumentenmanagement- und Dokumentenprozesslösung sind:

Rechtliche Anforderungen beim ersetzenden Scannen

Aufbewahrungspflichtige Unterlagen

Die Umsetzung der Verfahrensdokumentation zum ersetzenden Scannen setzt die Kenntnis über aufbe-wahrungspflichtige Unterlagen voraus. Es geht somit um die Frage, welche Dokumente grundsätzlich aufzubewahren sind. Eine Übersicht zu sämtlichen aufbewahrungspflichtigen Unterlagen ist in §147 Abs. 1 AO hinterlegt. Hierzu zählen unter anderem:

• Bücher und Aufzeichnungen

• Eingangsrechnungen

• Buchungsbelege

• Verträge

• Inventare

• Jahresabschlüsse

• Sonstige Dokumente (und E-Mails) mit Relevanz für die Besteuerung

Aufbewahrungsfristen

Die Aufbewahrungsfrist definiert den Zeitraum, in dem aufbewahrungspflichtige Unterlagen geordnet zu archivieren sind. Die wichtigsten Aufbewahrungsfristen sind im HBG, UStG und in der AO festgelegt. Grundsätzlich wird in Aufbewahrungsfristen von 10 Jahren und 6 Jahren unterteilt. So besitzen beispielsweise Buchungsbelege eine Aufbewahrungspflicht von 10 Jahren und Handels- sowie Geschäftsbriefe eine Aufbewahrungspflicht von 6 Jahren. Eine Übersicht der Aufbewahrungsfristen finden Sie im d.velop blog.

Wichtige Ausnahmen bei der Verfahrensdokumentation zum ersetzenden Scannen

Im Handels- oder Steuerrecht sind unter anderem folgende Ausnahmen definiert, in denen Dokumente nach ihrer Digitalisierung keinesfalls vernichtet werden dürfen:

• Jahresabschlüsse und GuV

• Eröffnungsbilanzen

• Zollbelege

• Notariell beurkundete Verträge

• Unterlagen die ein Recht verkörpern (z.B. Wertpapiere)

• Vollmachten

Bei Anspruch auf Umsatzsteuererstattung im EU-Ausland sollten Sie die entsprechenden Dokumente im Original aufbewahren. Denn bei begründetem Zweifel müssen die Originale vorgelegt werden.

Bei der Verfahrensdokumentation zum ersetzenden Scannen auf Nummer sicher gehen

Manche Dokumente lassen sich nicht immer (vernünftig) digitalisieren. Dünnes Papier, welches doppelseitig beschrieben wurde, oder Dokumente mit Wasserzeichen sind da die markantesten Beispiele. Darum gilt auch hier: Sofern der Inhalt der Dokumente steuerlich relevant ist, brauchen Sie, im Falle einer Prüfung, das Original.

Revisionssicherheit

Beim Umgang mit digitalen Dokumenten ist die Verfahrensdokumentation nach GoBD eine Notwendigkeit, um rechtliche Sicherheit herzustellen. Spätestens bei der Frage der Archivierung stößt jedes Unternehmen unweigerlich auf den Begriff der Revisionssicherheit. Was es Revisionssicher auf sich hat, wird im Artikel Revisionssicherheit – was bedeutet das und wie archiviere ich revisionssicher? bereits ausführlich erläutert. Folgende Abbildung zeigt die 4 Schritte zur Revisionssicherheit:

Verfahrensdokumentation auf Basis eines DMS

Die Digitalisierung der Buchhaltung ist in den meisten Unternehmen notwendig, um die steigende Anzahl an ein- und ausgehenden Dokumenten im Unternehmen zu bewältigen. Digitales Dokumentenmanagement löst in Unternehmen mehr und mehr papiergebundenes Dokumentenmanagement ab. Der Einsatz eines Dokumentenmanagement-Systems (DMS) bildet dabei die Basis für eine effiziente Verfahrensdokumentation und sorgt somit für die Einhaltung der GoBD-Anforderungen.

Welche Bereiche betrifft die Verfahrensdokumentation?

-

Dokumentenmanagement

Präzise Dokumentation über die Indizierung und Speicherung sowie der Absicherung gegen Verfälschung sämtlicher Dokumente.

-

Eingangsrechnungsverarbeitung

Exakte Dokumentation über Zuständigkeiten von Eingangsrechnungen und Ablauf bis zur Buchhaltung.

-

Vertragsmanagement

Verfahrensdokumentation über Vertragsabschlüsse, Vertragsprüfungen und Absicherung gegen Vertragsverlust.

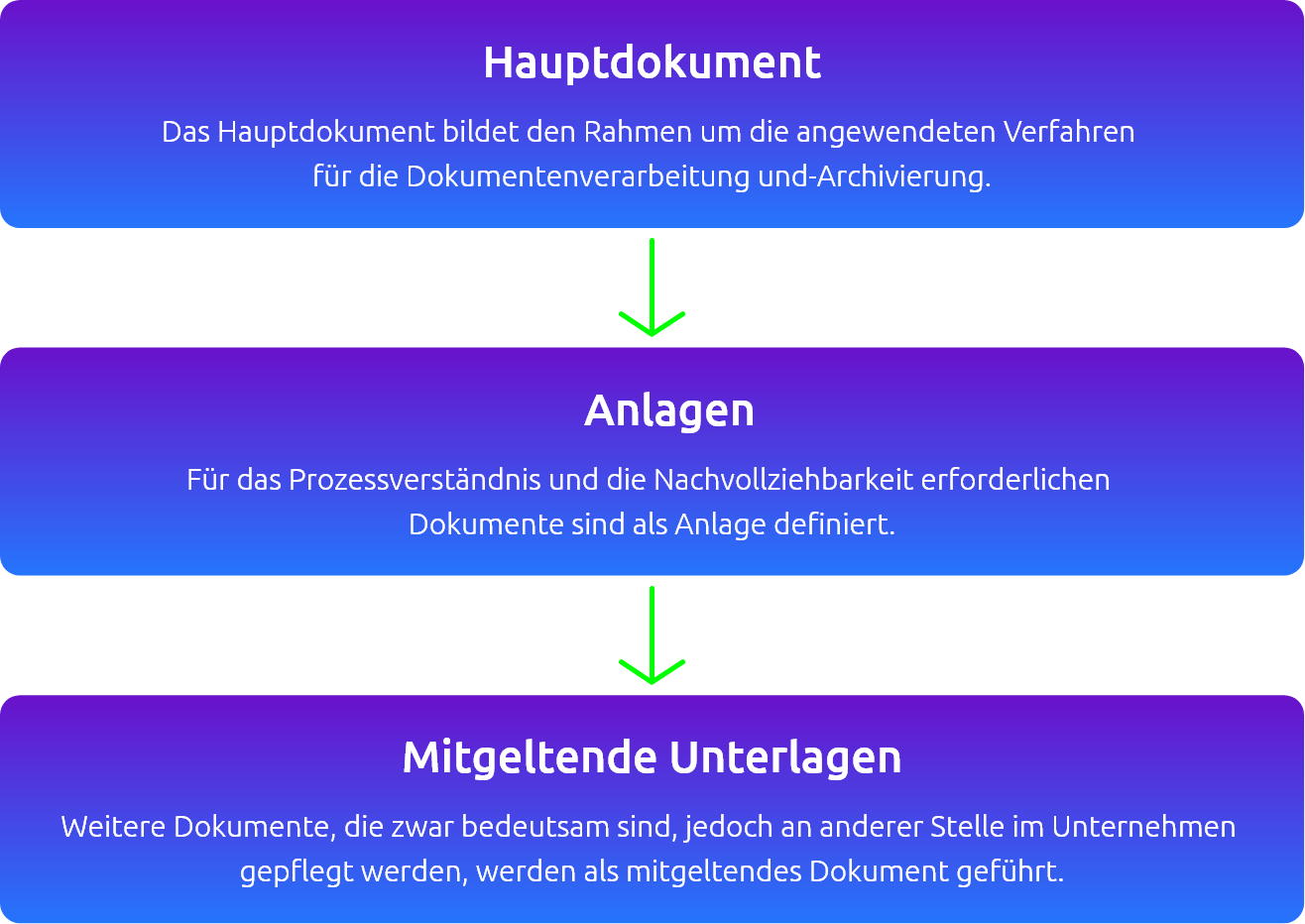

Wie sieht eine Verfahrensdokumentation aus?

Mit dem digitalen Aktenplan bildet das DMS den Aufbau einer Verfahrensdokumentation – Hauptdokument / Anlagen / Mitgeltende Unterlagen – ganz einfach eins zu eins ab:

Erstellung der Verfahrensdokumentation nach GoBD

Eine Verfahrensdokumentation ist kein statisches Dokument, das einmal erstellt wird. Werden Abläufe verändert, muss dementsprechend die Verfahrensdokumentation aktualisiert werden. Im digitalen Wandel werden Abläufe und Prozesse kontinuierlich angepasst, um flexibel auf Marktentwicklungen reagieren zu können.

Nutzen Sie Muster-Verfahrensdokumentationen

Es existieren sogenannte Muster-Verfahrensdokumentationen, die Sie bei der Umsetzung der Verfah-rensdokumentation nach GoBD unterstützen. Dabei gibt es Musterverfahrens-Dokumentationen für ver-schiedene Bereiche, die Sie in Ihr DMS integrieren können:

Muster-Verfahrensdokumentation zum ersetzenden Scannen

Die Muster-Verfahrensdokumentation zum ersetzenden Scannen umfasst die Erfüllung der GoBD in Bezug auf die Digitalisierung und anschließende elektronische Aufbewahrung von Dokumenten inklusive Vernichtung der Originale.

Eine Muster-Verfahrensdokumentation zum ersetzenden Scannen wurde von der BStBK und dem DStV erstellt und steht auf der Website der Bundessteuerberaterkammer zum kostenlosen Download zur Verfügung. Die Aktualisierung der Muster-Verfahrensdokumentation zum ersetzenden Scannen enthält auch mobiles Scannen.

Muster-Verfahrensdokumentation zur Belegablage

Die Muster-Verfahrensdokumentation zur Belegablage berücksichtigt die geltenden handels- und steuer-rechtlichen Anforderungen. Sie umfasst alle Belege, die der Dokumentation von Geschäftsvorfällen im Sinne der GoBD dienen.

Eine kostenlose Muster-Verfahrensdokumentation zur Belegablage stellt die Arbeitsgemeinschaft für wirtschaftliche Verwaltung e.V. (AVV) zur Verfügung.

Muster-Verfahrensdokumentation zur ordnungsgemäßen Kassenführung

Die Muster-Verfahrensdokumentation zur ordnungsgemäßen Kassenführung dient Unternehmen mit Bargeldkassen der Unterstützung bei der Erstellung der Verfahrensdokumentation nach GoBD. Sie ist auf die Systemstruktur der Kassentechnik ausgerichtet und stellt den Prozess des digitalen Datenverkehrs, der Archivierung, der maschinellen Auswertbarkeit sowie die Absicherung gegen Verlust der Datenbestände dar.

Der Deutsche Fachverband für Kassen- und Abrechnungssystemtechnik e.V. (DFKA) bietet eine aktualisierte Muster-Verfahrensdokumentation zur Kassenführung auf seine Website an.

Lassen Sie zur Verfahrensdokumentation das DMS für sich arbeiten

Ein DMS sorgt nicht nur für eine automatisierte Aktualisierung Ihrer Verfahrensdokumentation – es lassen sich auch Workflows einbauen, die jedem Mitarbeiter schrittweise erklären, was genau für die Ver-fahrensdokumentation nach GoBD zu tun ist.

Die Software-Lösungen von d.velop bieten das komplette Paket rund um die digitale Verfahrensdokumentation nach GoBD und unterstützen so die Einhaltung sämtlicher Compliance-Anforderungen. Sei es die Verfahrensdokumentation zum ersetzenden Scannen oder die Verfahrensdokumentation zur geordneten Belegablage – das DMS von d.velop lässt sich an individuelle Anforderungen anpassen und ist somit die optimale Lösung für die Verfahrensdokumentation nach GoBD.

Verfahrensdokumentation Webinar

Zentrale Funktionen eines Dokumentenmanagement Systems

Wie kann ein Dokumentenmanagement-System im Berufsalltag helfen? Was bedeutet eigentlich Intelligent Document Processing und welche Vorteile bietet die d.velop platform für eine ganzheitliche Digitalisierungsstrategie? Antworten auf diese Fragen erhalten Sie in unserem Webinar.

Agenda

- Herausforderungen im Dokumentenmanagement

- Die Grundfunktionalitäten von d.velop documents

- Live-Einblicke in die Lösung

- Die d.velop platform für ganzheitliche Digitalisierung

Starten Sie mit nur einem Klick direkt das Webinar.

Häufig gestellte Fragen zur Verfahrensdokumentation

Die Verfahrensdokumentation bildet den gesamten Prozess des eingesetzten Datenverarbeitungsverfahrens im Unternehmen ab. Die Verfahrensdokumentation kann als eine Art Handbuch des eigenen Unter-nehmens betrachtet werden und erfüllt, richtig umgesetzt, die Anforderungen der GoBD.

Die Verfahrensdokumentation für die digitale Belegablage beschreibt gemäß Textziffer 152 der GoBD den Prozess von der Entstehung der Informationen, über die Indizierung, Verarbeitung und Speicherung, dem eindeutigen Wiederfinden und der maschinellen Auswertbarkeit, der Absicherung gegen Verlust und Verfälschung und Reproduktion.

Gemäß Textziffer 151 der GoBD muss eine Verfahrensdokumentation für jeden IT-gestützten Geschäftsprozess erstellt werden, der aus steuerlicher Sicht relevant ist. Hiervon ist jedes steuerpflichtige Unternehmen betroffen.

Eine Genehmigung der Verfahrensdokumentation und der eingesetzten Lösung durch das zuständige Finanzamt ist nicht erforderlich. Eine Ausnahme besteht, wenn die digitalen Belege und Informationen außerhalb der EU vorgehalten werden.

Aus Gründen der Risikominimierung ist die Prüfung der Verfahrensdokumentation, der eingesetzten Lösung und der angewandten Prozesse durch einen sachverständigen Dritten (z.B. Wirtschaftsprüfer) empfehlenswert. Eine unmittelbare Verpflichtung aus den GoBD gibt es hierzu jedoch nicht.

Eine Vielzahl der kaufmännischen Dokumente darf ausschließlich digital archiviert werden. Einige wenige Ausnahmen sind beispielsweise im Handelsgesetzbuch (HGB) und der Abgabenordnung (AO) definiert.

Eine Verfahrensdokumentation ist Pflicht, wenn Sie steuerpflichtig mit Buchführungs- und Aufbewah-rungspflichten sind.

Bei Verfahrensdokumentationen wird unterschieden zwischen:

Verfahrensdokumentation zum ersetzenden Scannen

Verfahrensdokumentation zur Belegablage

Verfahrensdokumentation zur ordnungsgemäßen Kassenführung

Die technische Richtlinie „Ersetzendes Scannen“ (TR-RESISCAN / TR-03138) des Bundesamtes für Si-cherheit in der Informationstechnologie (BSI) zielt auf eine Maximierung der Beweiskraft für das erset-zende Scannen ab. Für kaufmännische Dokumente ist die Umsetzung der Anforderungen der Richtlinie nicht zwingend notwendig. Die Richtlinie hat den Fokus auf andere schutzwürdige Dokumente (z.B. elekt-ronische Patientenakte).

Software Demo

Lernen Sie die d.velop Software kennen

Fordern Sie mit wenigen Klicks Ihre individuelle Live-Demo zur Software von d.velop an. Lassen Sie sich die Software live vorführen und stellen Sie direkt Ihre Fragen. Einfach Formular ausfüllen und wir melden uns bei Ihnen.