XRechnung im Überblick

Die XRechnung: Definition, Aufbau und Bedeutung

Was ist die XRechnung?

Die XRechnung ist ein XML-basierter Datenaustauschstandard für elektronische Rechnungen in Deutschland. Dieser wird im Rechnungsaustausch mit öffentlichen Auftraggebern bereits seit einigen Jahren verpflichtend genutzt. Seit 2025 wird die Verwendung elektronischer Rechnungen, wie einer XRechnung, auch im Geschäftsverkehr zwischen Unternehmen zur Pflicht. Das Datenformat der XRechnung ist rein strukturiert, so dass der Rechnungsinhalt automatisch elektronisch weiterverarbeitet werden kann. Es basiert auf der EU Norm 16931 – welche einen Mindeststandard für die elektronische Rechnungsstellung vorgibt.

XRechnung Format – Wie ist die XRechnung aufgebaut?

Eine XRechnung muss die wichtigsten Informationen in der im Standard festgelegten Struktur enthalten. Dies sind die folgenden Angaben:

Rechnungsempfänger-Daten

- Name des Rechnungsempfängers

- Anschrift des Rechnungsempfängers

- Kontaktdaten des Rechnungsempfängers (z.B. E-Mail/Telefon)

- Leitweg-ID (beim Versand an öffentliche Auftraggeber)

Rechnungsersteller-Daten

- Umsatzsteuer-ID

- Name des Rechnungserstellers

- Anschrift des Rechnungserstellers

- Kontaktdaten des Rechnungserstellers (z.B. E-Mail/Telefon)

Rechnungsdetails

- Rechnungsnummer

- Rechnungsdatum

- Zahlungsbedingungen

- Rechnungspositionen

- Summierter Rechnungsbetrag

- Umsatzsteuer inkl. aktuellem Steuersatz

Zahlungsweise

- Bankverbindungsdaten

- Zahlungsziele

- Ggf. vereinbarte Anzahlungen oder Rabatte

Zusätzliche Vereinbarungen

- Vertragsnummer

- Bestellnummer

- Auftragsnummer

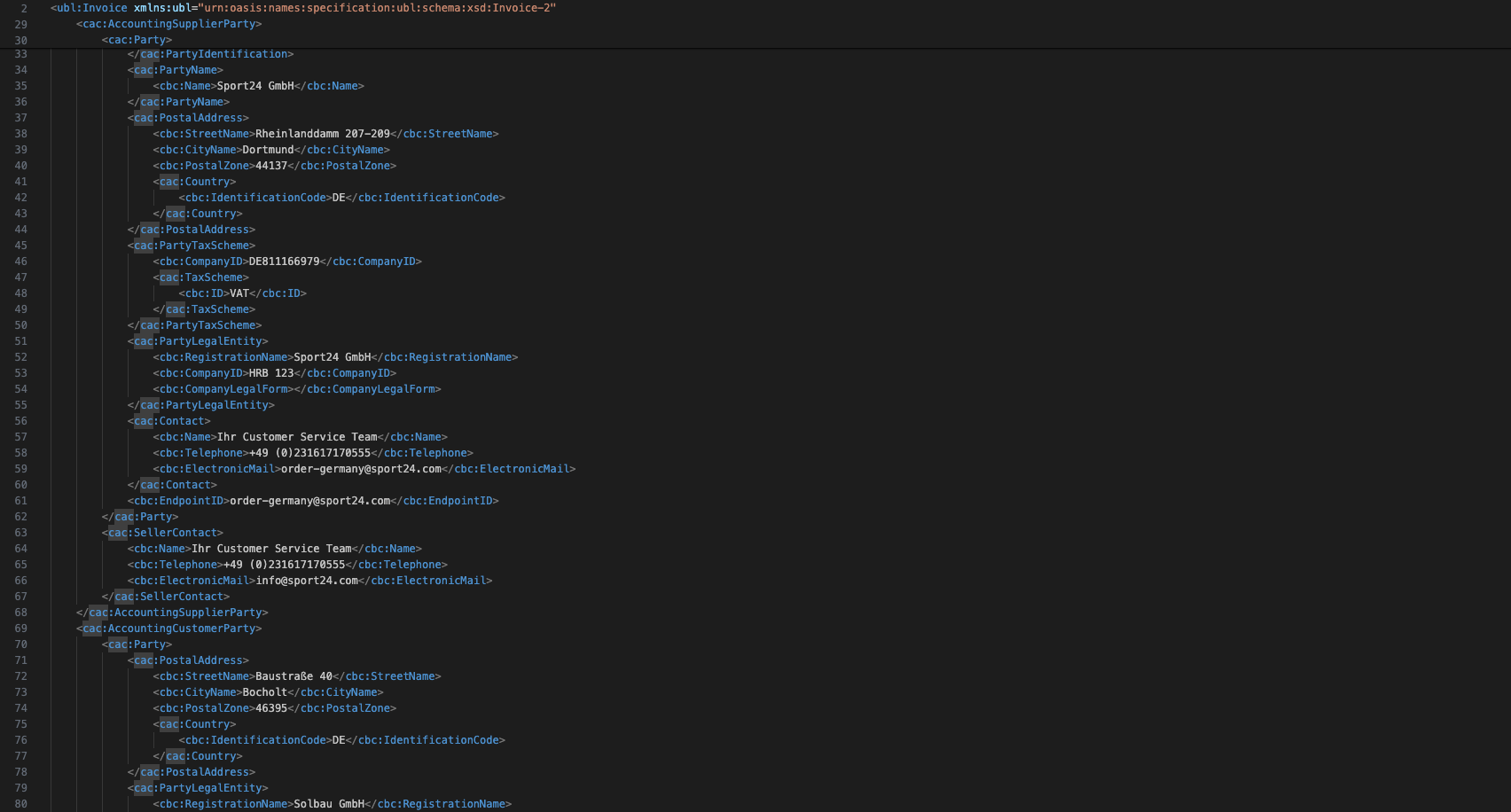

Beispiel XRechnung: So sieht eine XRechnung aus

5 Gründe für den Einsatz von XRechnung

Welche Vorteile bringt die XRechnung für Organisationen, Unternehmen und Selbstständige? Ist der Einsatz elektronischer Rechnungen für alle sinnvoll? Die folgenden 5 Gründe zeigen Ihnen, warum sich eine Umstellung auf XRechnung lohnt:

1. XRechnung als Pflichtformat

Seit dem 27. November 2020 sind alle Rechnungssteller an öffentliche Behörden dazu verpflichtet, die spezifischen Vorgaben zur XRechnung einzuhalten. Von der Umsetzungspflicht des Standards XRechnung sind somit sämtliche Unternehmen und Organisationen betroffen, die mit Behörden (Landes- und Kommunalbehörden) zusammenarbeiten. Seit dem 01.01.2025 wird die E-Rechnungspflicht im Rahmen des Wachstumschancengesetzes schrittweise auf den Geschäftsverkehr zwischen Unternehmen (B2B) ausgeweitet. Das Bundesministerium der Finanzen hat bereits bestätigt, dass die XRechnung auch hier eine zentrale Rolle spielen wird und den Anforderungen des Wachstumschancengesetzes entspricht.

2. Kosten- und Zeitersparnis

Der Einsatz von XRechnung bringt Unternehmen und Organisationen eine spürbare Kosten- und Zeitersparnis ein. So entfallen insbesondere Kosten für Papier, Drucker, Toner und Porto. Pro elektronische Rechnung sinken die Kosten für die Rechnungsstellung um bis zu 70%. Den geringen Investitionskosten stehen weitere Kostenvorteile gegenüber, wie z.B.:

- Bessere Skontonutzung

- Einhaltung von Zahlungszielen

- Vermeidungen von Mahnungen

- Vermeidungen von Doppelzahlungen

Auch auf zeitlicher Ebene sorgt der Standard XRechnung für Einsparungen. So entfallen zeitintensive Prozesse wie Ausdrucken, Kuvertieren, Laufwege und Suchaufwand.

3. Digitalisierung vorantreiben

Die Umstellung auf elektronische Rechnungen bildet für Unternehmen und Organisationen grundsätzlich eine wichtige Basis für die Digitalisierungsstrategie. Der Einsatz von XRechnung bildet somit den Einstieg in digitale Geschäftsprozesse und sorgt für eine vollständige Vermeidung von Medienbrüchen im Rechnungsprozess. Lager- und Archivierungsplatz für Rechnungen entfallen ganz im Sinne des papierlosen Büros.

4. Einheitlicher Rechnungsprozess

Rechnungsversand, Rechnungsprüfung, Rechnungsverarbeitung – der gesamte Rechnungsprozess wird mithilfe des Standards XRechnung digitalisiert, weitestgehend automatisiert und vereinheitlicht. Die Einhaltung verbindlicher Parameter gemäß der EU-Norm EN 16931-1 eliminiert den bisherigen Flickenteppich aus verschiedensten Rechnungsformaten und macht Geschäftsbeziehungen effizienter und transparenter denn je.

5. Datenschutz und Rechtssicherheit

Mit Einhaltung der Vorgaben zur XRechnung geht auch die Einhaltung von Datenschutz und Rechtssicherheit beim elektronischen Rechnungsprozess einher.

Mit sogenannten Validierungsdiensten können XRechnungen transparent und unkompliziert auf Korrektheit geprüft werden. Darüber hinaus können XRechnungen auch durch Software oder vorgelagerte Prozesse wie die digitale Rechnungsverarbeitung mittels Dokumentenmanagement-System (DMS) auf alle gesetzlichen Anforderungen geprüft werden.

Digitale Rechnungsverarbeitung Whitepaper

Das Rechnungsmanagement von morgen!

Erfahren Sie im Whitepaper, welche Potenziale hinter einer digitalen Rechnungsverarbeitung stecken und warum Sie die Digitalisierung Ihrer Rechnungsverarbeitungsprozesse als Chance für eine profitable und effiziente Zukunft sehen sollten.

- Der digitale Rechnungsverarbeitungsprozess im Überblick

- Von Import-Funktion über Klassifizierung zum Freigabeworkflow

- Verschiedene Integrationsmöglichkeiten

- Ihr Start in die automatisierte Rechnungsverarbeitung

Die Entwicklung des Standards XRechnung

Die Vorteile bei der Nutzung elektronischer Rechnungen liegen auf der Hand: enorme finanzielle Einsparpotenziale, kürzere Bearbeitungszeiten und ein geringerer CO₂-Ausstoß während des Rechnungsbearbeitungsprozesses. Was jedoch lange fehlte, war eine standardisierte Regelung auf nationaler und internationaler Ebene, um die Vielzahl an Rechnungsformaten zu vereinheitlichen.

Um den Rechnungsaustausch sowohl national als auch über Ländergrenzen hinweg zu vereinfachen und die Verbreitung elektronischer Rechnungen weiter zu fördern, veröffentlichte die Europäische Union 2014 einen Mindeststandard zur Rechnungserstellung. Dieser wird mit der EU-Norm 16931 vorgegeben.

September 2017 – Die XRechnung

Die Überführung der europäischen Norm in einen nationalen Standard liegt bei den einzelnen Mitgliedsstaaten. So hat auch Deutschland die Möglichkeit einen eigenen, EN 16931 konformen Standard inklusive Core Invoice User Specification (CIUS) zu entwickeln. Aus diesem Grund hat der IT-Planungsrat das Bundesministerium des Innern (BMI) und die Koordinierungsstelle für IT-Standards (KoSIT) mit der Entwicklung eines eben solchen Standards beauftragt. Das Ergebnis: die XRechnung.

Die XRechnung in der öffentlichen Verwaltung

Im B2G Sektor (Business to Government) gehört die XRechnung schon seit einigen Jahren zum Alltag. Denn schon seit 2020 müssen sämtliche Behörden, Länder und Kommunen das elektronische Format empfangen, verarbeiten sowie archivieren können. Seit dem 27. November 2020 sind außerdem alle Lieferanten an den Bund dazu verpflichtet, elektronische Rechnungen bei Bundesbehörden nach den Formatvorgaben gemäß XRechnung Standard einzureichen. Während die Regelungen auf Bundesebene einheitlich umgesetzt werden, unterscheiden sie sich auf Länderebene jedoch teilweise erheblich.

Die XRechnung im B2B Sektor

Mit dem am 22.03.2024 vom Bundesrat bestätigten Wachstumschancengesetz steht fest, elektronische Rechnungen müssen in Deutschland bald auch im Geschäftsverkehr zwischen Unternehmen verpflichtend eingesetzt werden. Die E-Rechnungspflicht wird schrittweise bereits seit dem 01.01.2025 eingeführt. Im B2B-Sektor sind damit grundlegend nur noch elektronische Rechnungsformate erlaubt, die der EU-Norm EN 16931 entsprechen. Das sind in Deutschland aktuell die XRechnung und der ZUGFeRD Standard.

XRechnung Webinar

Alles über die E-Rechnungspflicht ab 2025 – Hintergründe, Pflichten und Chancen

Elektronische Rechnungen (E-Rechnungen) sind auf dem Vormarsch und bieten deutschen Unternehmen neben vielen Potenzialen auch einige Herausforderungen. Grund dafür ist die beschlossene E-Rechnungspflicht für den Geschäftsverkehr zwischen Unternehmen, die in Deutschland seit dem 1. Januar 2025 gilt.

- EU-Rechnungsreform im Überblick

- Die E-Rechnungspflicht für den B2B Sektor

- Digitale Rechnungsverarbeitung

- Key Take Aways

Starten Sie mit nur einem Klick direkt das Webinar.

Versionshistorie von XRechnung

Der Standard XRechnung erfährt alle 6 Monate ein Update. Sobald ein bestimmtes Update in Kraft tritt, wird bereits eine nächste Version veröffentlicht. Um sich auf die Anforderungen der jeweils neuen Version von XRechnung einzustellen, haben Unternehmen und Organisationen somit ein halbes Jahr Zeit. Alle Informationen und die jeweils aktuellste Version finden Sie bei der Koordinierungsstelle für IT Standards (KoSIT).

Wann gilt eine Rechnung als XRechnung?

Eine Rechnung gilt grundsätzlich dann als XRechnung, wenn sie als XML-Dokument ausgestellt, übermittelt und empfangen wird. Sie enthält ausschließlich Informationselemente des semantischen Datenmodells des Standards. Eine Rechnung muss zur Konformität einer XRechnung folgende 4 Voraussetzungen erfüllen:

- Die Rechnung selbst ist kein eingebettetes Objekt, kann jedoch eingebettete Objekte wie rechnungsbegründende Unterlagen enthalten.

- Sie ist eine valide Instanz der in der EN 16931 genannten XML-Schema-Definitionen.

- Sie erfüllt die spezifizierten Geschäftsregeln und deren technischer Umsetzung nach dem Standard XRechnung.

- Sie verwendet ausschließlich Informationselemente entsprechend ihrer im Standard gegebenen semantischen Beschreibung.

Wie funktioniert der Standard XRechnung?

XRechnung erstellen

Für das Erstellen einer XRechnung existieren verschiedene Möglichkeiten:

- Manuelle Erstellung per Webformular über ein Portal (z. B. ZRE Bund)

- Über einen externen Dienstleister

- Direkte Erstellung aus einem ERP-System (z.B. SAP)

Bei einer geringen Anzahl an Rechnungen ist die manuelle Erstellung z.B. über ein Portal problemlos möglich. Bei steigender Anzahl an Rechnungen ist die Erstellung von XRechnungen in SAP, einem anderen ERP-System oder über einen spezialisierten Dienstleister zu empfehlen.

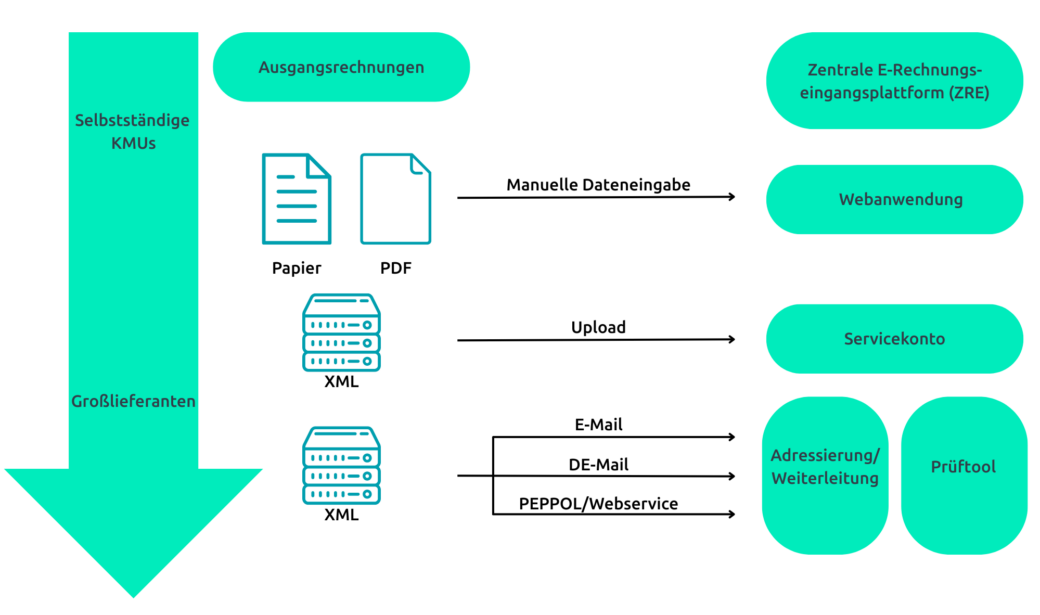

XRechnung verschicken

Der Übertragungsweg einer XRechnung zwischen Unternehmen ist aktuell grundsätzlich nicht vorgegeben. Das heißt, die XRechnung kann z.B. einfach per Mail an den Empfänger übermittelt werden. Bei der Übertragung der XRechnung an öffentliche Auftraggeber gibt es ebenfalls verschiedene Möglichkeiten. Allerdings sind einige Unterschiede zu beachten, je nachdem, ob die XRechnung an den Bund oder auf Landesebene verschickt wird:

XRechnung an den Bund verschicken

Es existieren folgende Möglichkeiten, eine XRechnung an den Bund zu versenden:

- XRechnung einfach per E-Mail senden

- Beim ZRE mit Leitweg-ID registrieren und XRechnung per Webformular verschicken

- Übertragung der XRechnung via PEPPOL-Netzwerk

- XRechnung mittels ERP-System oder Dokumentenmanagement-System (DMS) versenden, welches direkt an das ZRE angebunden ist

XRechnung an Bundesländer verschicken

Das Verschicken einer XRechnung an die öffentliche Verwaltung unterscheidet sich in den 16 Bundesländern aufgrund von Einzelgesetzen und Verordnungen zum Teil erheblich.

Eine Übersicht über den jeweils aktuellen Stand zum Umsetzungsstandard der XRechnung für jedes Bundesland inklusive interaktiver Karte bietet der Verband elektronische Rechnungen (VeR).

XRechnung empfangen und verarbeiten

Der Empfang von XRechnungen kann z.B. über das ZRE sowie über das Portal OZG-RE (Onlinezugangsgesetz-konforme Rechnungseingangsplattform) erfolgen. Die XRechnungen können aber auch im Mail-Postfach von Unternehmen landen. Durch das XML-Format entfällt eine OCR-Texterkennung, die XRechnung ist maschinenlesbar. Abweichende Informationen auf Grund von ungenauen OCR-Ergebnissen gehören damit der Vergangenheit an. Sämtliche Informationen aus der XRechnung können stattdessen automatisiert in den Prozess der digitalen Rechnungsverarbeitung und in den Prüf- und Freigabeworkflow, z.B. mit d.velop invoices, übernommen werden.

XRechnung archivieren

Ein Dokumentenmanagement-System (DMS) wie d.velop documents ermöglicht im Anschluss an die automatisierte Rechnungsverarbeitung eine revisionssichere Archivierung Ihrer XRechnung. Ausgehende XRechnungen müssen natürlich ebenfalls rechtssicher archiviert werden, auch hier unterstützt das DMS.

Die digitale Archivierung erfolgt vollkommen rechtssicher per Cloud-Storage-System.

Häufig gestellte Fragen zum Thema XRechnung

Die Pflicht zur Annahme elektronischer Rechnungen für Bundesministerien und die Verfassungsorgane besteht seit dem 27.11.2018. Seit Ende 2019 gilt die Pflicht auch für alle weiteren öffentlichen Auftraggeber. Seit dem 27.11.2020 sind Rechnungssteller an den Bund verpflichtet, Rechnungen im Standard XRechnung elektronisch einzureichen.

Die E-Rechnungspflicht im Geschäftsverkehr zwischen Unternehmen wird schrittweise seit dem 01.01.2025 eingeführt. Bereits ab diesem Zeitpunkt muss jedes Unternehmen XRechnungen empfangen, verarbeiten sowie archivieren können.

Antwort auf die Frage „Bin ich von der XRechnung-Pflicht betroffen?“ gibt §3 Abs. 1 und Abs. 2 E-Rechnungsverordnung. Demnach sind sämtliche Rechnungssteller zum Einsatz einer Rechnung mit strukturiertem elektronischem Format verpflichtet, die im Rechnungsaustausch mit öffentlichen Auftraggebern in Deutschland stehen.

Seit dem 01.01.2025 müssen im Geschäftsverkehr zwischen Unternehmen ebenfalls verpflichtend elektronische Rechnungsformate wie die XRechnung zum Einsatz kommen.

Zu den wichtigsten Vorteilen der XRechnung zählen unter anderem:

• Kosten- und Zeitersparnis (Druck, Versand)

• Bundesweites, einheitliches E-Rechnungsformat

• Eliminierung langer Wartezeiten durch langsame bürokratische Prozesse

• Effiziente Rechnungsverarbeitung und schnellere Liquidierung

• Nachhaltige, medienbruchfreie und automatisierte Rechnungsprozesse

• Intelligente Schnittstellen zu bestehenden Software-Systemen (z.B. DMS, ERP)

Der Standard XRechnung umfasst einen reinen Datensatz im XML-Format. ZUGFeRD dagegen ist ein hybrides Rechnungsformat, bestehend aus einer visuellen Darstellung im PDF/A3-Format und einer codierten XML-Datei.

Die Leitweg-ID ist eine Identifikationsnummer zur präzisen Weiterleitung von Eingangsrechnungen an eine öffentliche Behörde als Rechnungsempfänger. Die Leitweg-ID besteht aus 15 Ziffern und wird für das Versenden von XRechnungen über ein zentrales Portal (ZRE) benötigt.

Software Demo

Digitale Rechnungsverarbeitung live erleben

Sie möchten die digitale Rechnungsverarbeitung live erleben? Dann einfach Formular ausfüllen und Software Demo anfordern.