GoBD im Überblick

Definition: Was bedeutet die Abkürzung GoBD?

GoBD ist die Kurzform für die „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“. Die vom Bundesministerium der Finanzen (BMF) erlassenen Grundsätze regeln die Anforderungen an eine digitale Buchhaltung. Dabei geht es hauptsächlich darum, wie steuerlich relevante Dokumente erfasst, bearbeitet und archiviert werden müssen. Dadurch wird deutlich, dass die GoBD eine wesentliche Rolle in der Buchhaltung und der Finanzverwaltung spielt.

Seit wann gelten die GoBD?

Die GoBD wurden mit dem BMF-Schreiben vom 14.11.2014 veröffentlicht und sind am 01.01.2015 in Kraft getreten. Mit der Einführung der Grundsätze wurde die GDPdU und die GoBS abgelöst und vereinheitlicht. Ziel des Bundesministeriums der Finanzen ist es, mit den GoBD Rechtsklarheit und eine einheitliche Regelung für Unternehmen zu schaffen.

Anforderungen und rechtliche Basis

Die steuerlichen Buchführungs- und Aufzeichnungspflichten liegen in der Abgabenordnung (AO) und den Einzelsteuergesetzen begründet. Im Konkreten handelt es sich um die folgenden Gesetze:

- § 90 Absatz 3, 141 bis 144 AO

- 22 UStG, § 4 Absatz 3 Satz 5, § 4 Absatz 4a Satz 6, § 4 Absatz 7

- 41 EStG

Für wen gelten die GoBD?

Im Gegensatz zu den GoB gelten die GoBD nicht mehr nur für buchführungspflichtige KMU und große Unternehmen, sondern auch für Selbstständige, Freiberufler und Kleinunternehmer, die nicht buchführungspflichtig sind. Alle Steuerpflichtigen sind gleichermaßen verpflichtet, diese zu erfüllen. Dies wird aus dem Zusatz „Aufzeichnungen und Unterlagen in elektronischer Form“ in der Benennung der Grundsätze und den oben beschriebenen gesetzlichen Grundlagen deutlich.

Wer ist für die Ordnungsmäßigkeit verantwortlich?

Im Schreiben des BMF vom 14.11.2014 heißt es dazu: „Für die Ordnungsmäßigkeit elektronischer Bücher und sonst erforderlicher elektronischer Aufzeichnungen (…) ist allein der Steuerpflichtige verantwortlich. Dies gilt auch bei einer teilweisen oder vollständigen organisatorischen und technischen Auslagerung von Buchführungs- und Aufzeichnungsaufgaben auf Dritte (z. B. Steuerberater oder Rechenzentrum).“ Für Unternehmen heißt dies konkret, dass in jedem Fall die Geschäftsführung für die Einhaltung der GoBD verantwortlich ist.

GOBD | Whitepaper

Durchblick im Compliance-Dschungel: Mit GoBD, DSGVO, ISO 27001 und Co zu mehr Sicherheit im Unternehmen

Es gibt mehrere Gesetze und Regeln, die im unternehmerischen Kontext einzuhalten sind, damit man „compliance-gerecht“ arbeitet. Im Whitepaper erhalten Sie einen Überblick:

- Was ist Compliance?

- Wichtige Gesetze und Verordnungen: GoBD, DSGVO und ISO 27001

- Software-gestützte Compliance

- In 9 Schritten zu Ihrer Compliance

Welche Dokumente betreffen die GoBD?

Die GoBD gelten grundsätzlich für alle Daten, die für die Besteuerung relevant sind. Dazu gehören gemäß § 147 Abs. 1 AO unter anderem Bücher, Aufzeichnungen, Inventare, Jahresabschlüsse, Geschäfts- und Handelsbriefe sowie Buchungsbelege. Die GoBD beziehen sich dabei nicht nur auf eigene, ausgehende Buchungsbelege, sondern auch auf eingehende Belege wie Geschäftsbriefe und Eingangsrechnungen. Teil der Archivierung sind auch E-Mails, sofern diese Geschäftsbriefe und Vorgänge beinhalten.

Welche Dokumente sind steuerlich relevant und digital zu bewerten?

Der Prüfer muss in der Lage sein, sich innerhalb angemessener Zeit einen vollständigen Systemüberblick über Ihre IT-gestützte Buchführung zu verschaffen. Welche Daten für den Betriebsprüfer interessant sind, wird durch Ihre Branche und Ihr Unternehmen bestimmt. Folgende Dokumente sind steuerlich relevant:

- Finanzbuchhaltung

- Lohnbuchhaltung

- Kostenrechnung

- Bankkonten

- Anlagenbuchhaltung

- Buchungsbelege

- Daten aus Kassensystemen

Umfang der zu prüfenden Daten

Je nach Unternehmensstruktur können auch weitere Daten relevant sein. Laut GoBD unterliegen alle Unternehmen einer Aufbewahrungspflicht, die dazu anhält, dem Betriebsprüfer die steuerrelevanten Daten für die Dauer der Aufbewahrungsfrist unveränderbar sowie maschinell lesbar und auswertbar für alle Zugriffsarten vorzuhalten. Die Entscheidung über den Umfang der Daten liegt letztlich im pflichtgemäßen Ermessen des Prüfers.

Welche Strafen drohen bei Nichteinhaltung?

Die Überprüfung der GoBD obliegt dem verantwortlichen Finanzamt und dessen Prüfern. Im Steuerrecht gilt grundsätzlich die Annahme, dass die digitale Buchhaltung korrekt ist. Voraussetzung für eine Bestrafung im Falle der Nichteinhaltung sind daher ein nachweisbarer Fehler oder grobe Unregelmäßigkeiten in Ihrer Buchführung. Sollten derartige Unregelmäßigkeiten tatsächlich festgestellt werden, wird das Unternehmen zur Besteuerung herangezogen.

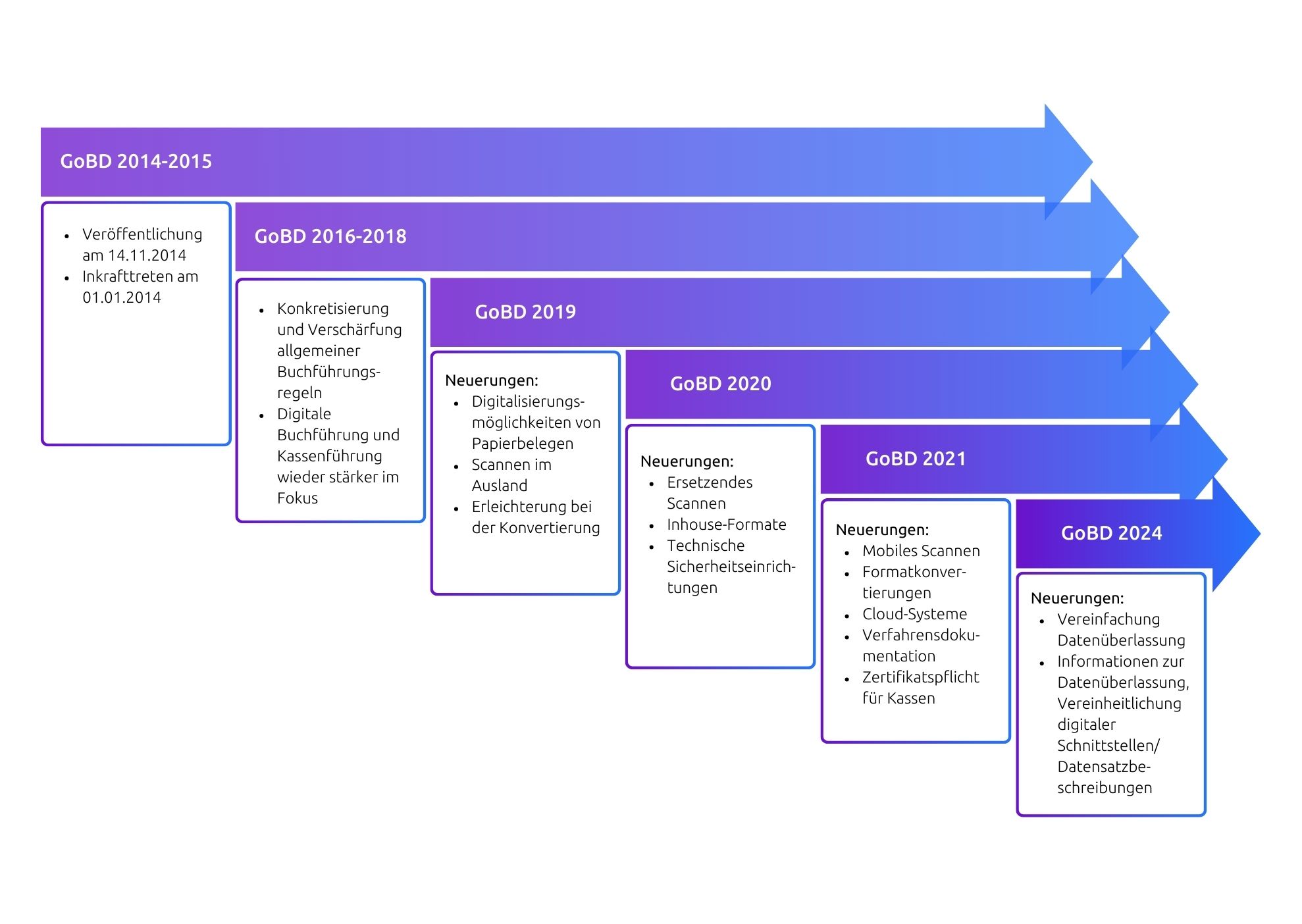

Chronologie der GoBD – Neuerungen im Zeitstrahl

Am 14. November 2014 hat das BMF die „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ veröffentlicht. Im Laufe der Jahre reagierte man in der Folgezeit mit Aktualisierungen auf die immer lauter werdenden Stimmen aus Wirtschaft und Politik. Diese beklagten, die Grundsätze könnten nicht mit dem Tempo des digitalen Wandels Schritt halten. Die Chronologie der wichtigsten Aktualisierungen der GoBD ist im Folgenden übersichtlich zusammengefasst:

GoBD 2024: Datenüberlassung und neuer Anhang im Fokus

Seit dem 1. April 2024 gelten die aktualisierten GoBD 2024, die wesentliche Neuerungen für Unternehmen mit sich bringen. Eine zentrale Änderung ist die Umbenennung des bisherigen Z3-Zugriffs von „Datenträgerüberlassung“ in „Datenüberlassung“. Damit wird anerkannt, dass steuerrelevante Daten nicht mehr ausschließlich auf physischen Datenträgern bereitgestellt werden müssen, sondern auch über digitale Austauschplattformen der Finanzbehörden übermittelt werden können. Diese Anpassung spiegelt die fortschreitende Digitalisierung wider und erleichtert die Datenbereitstellung im Rahmen von Außenprüfungen .

Zusätzlich wurde ein neuer Anhang eingeführt, der detaillierte Informationen zu zulässigen Datenaustauschformaten und digitalen Schnittstellen enthält. Dabei werden ältere Formate wie ASCII-Druckdateien oder EBCDIC nach dem 31.12.2024 nicht mehr akzeptiert, um eine einheitliche digitale Datenübermittlung sicherzustellen.

Diese Änderungen der GoBD 2024 erfordern von Unternehmen eine Überprüfung und gegebenenfalls Anpassung ihrer IT-Systeme und Prozesse, um den neuen Anforderungen gerecht zu werden. Eine aktuelle und umfassende Verfahrensdokumentation bleibt dabei ein zentrales Element zur Sicherstellung der GoBD-Konformität.

GoBD 2021: Finanzverwaltung veröffentlicht Neufassung

Die vom BMF veröffentlichte Neufassung der GoBD berücksichtigt wesentliche Änderungen wie das mobile Scannen, die Zulässigkeit der bildlichen Erfassung durch mobile Endgeräte im Ausland, das ersetzende Konvertieren sowie Erleichterungen zum Datenzugriff. Die im Jahr 2021 vorgenommenen Änderungen sind jedoch nur partiell. Zu den wichtigsten Neuerungen der GoBD 2021 zählen:

Mobiles Scannen (Rz. 130)

Wer einen Buchungsbeleg mit dem Smartphone (mobiles Scannen) fotografiert, tut dies in legaler und einer dem stationären Scanvorgang gleichgestellten Weise.

Mehrwerte sind, dass die digitale Belegerfassung, also das Fotografieren von Reisekostenbelegen, Tankquittungen oder Hotelrechnungen, ortsunabhängig stattfinden kann. Mit der direkten Anbindung an eine zentrale Datenhaltung, etwa ein Dokumentenmanagement-System (DMS) oder Enterprise Content Management (ECM) kann eine Übertragung medienbruchfrei im Sinne des papierlosen Büros vom Digital Workplace oder aus dem Remote Work (Homeoffice, Mobile Office) heraus erfolgen. Die Mitarbeiter sind in die Prozesskette integriert, sodass eine direkte Übergabe, Rechnungsprüfung oder Zahlungsfreigabe standortübergreifend aus der Cloud beispielsweise in einer Groupware erfolgen kann. Zudem kann man eine deutliche Reduzierung des administrativen Aufwands für die digitale Verarbeitung von Dokumenten und damit der Durchlaufzeiten feststellen.

Die Erfassung von Dokumenten sowie Buchungsbelegen, welche in Papierform empfangen wurden, kann mit den verschiedensten Arten von Geräten wie Smartphones oder einer Scanstraße erfolgen. Damit erkennen die GoBD die bildliche Erfassung von Papierbelegen an, unabhängig davon, ob der Scan- bzw. Fotografier-Vorgang mobil, stationär, zentral oder dezentral erfolgt.

Erfassung von Dokumenten durch mobile Geräte im Ausland (Rz. 136)

Laut GoBD Rz. 136 darf die bildliche Erfassung per Smartphone auch im Ausland geschehen. Dies gilt, wenn die Belege bspw. im Rahmen einer Dienstreise im Ausland anfallen, dort empfangen wurden und die Belege auch direkt vor Ort erfasst werden. Für den Fall, das die elektronische Buchführung ins Ausland verlagert wird, gilt gemäß §146 Abs. 2a AO: Es gibt keinen Grund für eine Beanstandung, wenn die Ursprungsbelege in Papierform zu diesem Zweck am Ort der elektronischen Buchführung archiviert werden.

Nach der Erfassung dürfen die Papierbelege gemäß ersetzendes Scannen vernichtet werden, soweit keine steuerlichen Sondervorschriften für eine GoBD-konforme Aufbewahrung im Originalformat vorliegen. Die Ausführungen zur Digitalisierung von Belegen wurden so an aktuelle Entwicklungen angepasst.

Formatkonvertierungen und elektronische Archivierung (Rz. 135)

Unter bestimmten Voraussetzungen ist die Aufbewahrung einer Konvertierung ausreichend und es bedarf keiner weiteren Aufbewahrung der Ursprungsversion (Bildung von „Äquivalenzklassen“). Findet eine Umwandlung aufbewahrungspflichtiger Unterlagen in ein unternehmenseigenes Format statt, müssen nach Rz. 135 beide Versionen in die elektronische Archivierung überführt werden. Die ordnungsgemäße und verlustfreie Konvertierung muss daher dokumentiert werden. Dabei gehen aber keine steuerrelevanten Informationen verloren. Der Inhalt wird bei der Umwandlung nicht verändert.

Im Fall einer Betriebsprüfung werden die maschinelle Auswertbarkeit und der Datenzugriff durch die Finanzbehörde nicht eingeschränkt. Dieses verschafft Unternehmen eine deutliche Erleichterung, da Archivbestände, die im TIFF-Format vorliegen, in ein modernes PDF-Format überführt werden können.

Cloud Systeme (Datenzugriffsberechtigung)

Cloud-Systeme werden ausdrücklich in Datenverarbeitungssysteme der GoBD einbezogen. In Rz. 20 der GoBD wird der Begriff des Datenverarbeitungssystems definiert. Dieses wird zur elektronischen Datenverarbeitung im Unternehmen eingesetzt. Mit dieser Software können die Daten erfasst, verarbeitet, gespeichert, vermittelt und empfangen werden können. Hierbei kommt es nicht darauf an, ob das betreffende System vom Steuerpflichtigen als eigene Hardware bzw. Software erworben und genutzt wird, oder ob es in einer Cloud bzw. als eine Kombination dieser Systeme betrieben wird.

Es ist erfreulich, dass es bisher zu keiner Verschärfung der Aufzeichnungspflichten für Einnahmen-Überschussrechner, Quartals- bzw. Jahreszähler sowie für Unternehmer mit umsatzsteuerfreien Umsätzen gekommen ist. Nicht ohne Grund war zu befürchten, dass auch für die genannten Unternehmergruppen fortlaufende Verbuchungen binnen Monatsfrist zur Pflicht werden würden – in der Konsequenz hätten Steuerberater monatlich aufgesucht werden müssen. Aktuell reicht jedoch erst einmal weiterhin die zeitnahe Erfassung der Geschäftsvorfälle aus.

Die veröffentlichte Neufassung des BMF trägt stark zu der Entwicklung bei, bei der die Speicherung nicht mittels eigener Software erfolgt, sondern in einer Cloud. Um IT-Ressourcen zu entlasten und bedarfsgerecht der täglichen Nutzung der Services nachzugehen, sorgt die Cloud, selbst bei großen Mengen an Dokumenten dafür, dass diese jederzeit verfügbar und in der Bereitstellung flexibel konfigurierbar sind.

Verfahrensdokumentation für Steuerpflichtige ist Pflicht

Für alle Steuerpflichtigen ist laut GoBD die Erstellung einer Verfahrensdokumentation Pflicht. Aus dieser müssen Inhalt, Aufbau, Ablauf und Ergebnisse des Datenverarbeitungsverfahrens vollständig und schlüssig ersichtlich sein. Die Verfahrensdokumentation muss, will sie GoBD-konform sein, folgende Richtlinien nach Ansicht der Finanzverwaltung erfüllen:

- Prozessablauf der digitalen Buchführung sowie der vorgelagerten Systeme

- Alle Prozessschritte müssen im Unternehmen durch eine Anwenderdokumentation dargestellt werden

- Die Anwenderdokumentationen aller Systeme müssen vorlegbar sein

- Technische Systemhandbücher zur Software müssen vorhanden sein

- Unternehmensbeschreibung beispielsweise in Form einer Präsentation

Änderungen der Verfahrensdokumentation müssen nach GoBD historisch nachvollziehbar sein. Soweit eine fehlende oder ungenügende Verfahrensdokumentation die Nachvollziehbarkeit und Prüfbarkeit nicht beeinträchtigt, liegt kein sachlich formeller Mangel vor, der zum Verwerfen der digitalen Buchhaltung führen kann.

Die konkrete Ausgestaltung der GoBD-konformen Verfahrensdokumentation ist abhängig vom eingesetzten Datenverarbeitungssystem, der Komplexität und Diversifikation der Geschäftstätigkeit und der Organisationsstruktur. Kleinunternehmer und deren Berater können also nicht aufatmen – wenn sich weiterhin dieser Hinweis findet. Bei Kleinstunternehmen, die einen Jahresumsatz bis 17.500 Euro haben, sind die Anforderungen der Aufzeichnungen nach GoBD regelmäßig auch mit Blick auf die Unternehmensgröße zu bewerten.

Hinweis: Anlässlich der Neufassung der GoBD hat die Bundessteuerberaterkammer (BStBK) gemeinsam mit dem Deutschen Steuerberaterverband e.V. (DStV) eine Muster-Verfahrensdokumentation zum ersetzenden Scannen veröffentlicht.

Zertifikatspflicht für Kassen

Seit 2021 gilt bei der Verwendung eines elektronischen Kassensystems die Bonpflicht. Demnach ist zwingend jedem Kunden ein Kassenbeleg auszuhändigen. Gemäß § 6 KassenSichV kann der Beleg in Papierform oder mit Zustimmung des Belegempfängers elektronisch in einem standardisierten Datenformat ausgegeben werden. Das BMF-Schreiben versteht unter „standardisierten Datenformaten“ gängige Formate wie JPG oder PDF.

Bei Verwendung eines elektronischen Kassensystems muss dieses so ausgestattet sein, dass jeder Geschäftsvorfall einzeln, vollständig, zeitgerecht und geordnet pflichtgemäß aufgezeichnet wird. Der neue § 146a Abs. 1 Satz 2 AO normiert die Pflicht, die Aufzeichnungen durch eine zertifizierte technische Sicherungseinrichtung zu schützen. Diese besteht aus einem Sicherheitsmodul, einem Speichermedium und einer digitalen Schnittstelle. Das Sicherheitsmodul soll gewährleisten, dass Kasseneingaben mit Beginn des Aufzeichnungsvorgangs protokolliert und später nicht mehr verändert werden können. In der Praxis werden Zahlungen per EC-Karte oftmals zunächst in der Kasse wie eine Bareinnahme erfasst. Die EC-Zahlungen sind dann wieder als Kassenausgang deklariert.

GoBD 2020: Ersetzendes Scannen, Formate und TSE im Fokus

Nur ein Jahr nach Veröffentlichung wurden am 28. November 2019 die „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ grundlegend überarbeitet und auf der Internetseite des Bundesministeriums der Finanzen (BMF) veröffentlicht. Die Novellierung der GoBD entsprach sowohl der Unternehmensrealität als auch den IT-technischen Gegebenheiten. Damit stellte die Version von 2020 einen deutlichen Zugewinn an Rechtssicherheit und Klarheit für die Unternehmenspraxis dar.

Ersetzendes Scannen und digitale Buchhaltung

Die „Grundsätze“ aus dem Jahr 2020 legen sämtliche Voraussetzungen fest, um in der digitalen Buchhaltung bestimmte Dokumente nach dem Scannen vernichten zu dürfen, ohne in Konflikt mit dem Finanzamt zu geraten. Andersherum sind der GoBD 2020 genauestens diejenigen Dokumente zu entnehmen, die beim ersetzenden Scannen in jedem Fall im Original aufzubewahren sind.

Dokumente revisionssicher in Inhouse-Formate konvertieren

Für das Konvertieren aufbewahrungspflichtiger Dokumente in Inhouse-Formate (auch: unternehmenseigene Formate) müssen unter bestimmten Voraussetzungen nicht mehr beide Versionen aufbewahrt werden. Stattdessen reicht es, wenn sämtliche Änderungen der Verfahrensdokumentation versioniert sind und eine nachvollziehbare Änderungshistorie vorliegt.

TSE seit 2020 verpflichtend

Elektronische Kassensysteme müssen seit dem 01.01.2020 mit einer zertifizierten technischen Sicherheitseinrichtung ausgestattet sein. Eine Übergangsfrist galt bis zum 01.01.2022 ausschließlich für Kassensysteme, die vor dem 01.01.2020 angeschafft oder umgerüstet wurden.

GoBD 2019: Innovative Prozesse und mobiles Scannen im Fokus

Mit dem Schreiben des Bundesministeriums für Finanzen vom 11.07.2019 wurden die GoBD 2019 veröffentlicht. In der Neufassung trieben innovative Prozesse und mobiles Scannen die nächsten Schritte für die vollständig digitale Buchführung voran. Folgende Neuerungen gab es für die GoBD 2019:

Bildliche Erfassung durch mobile Geräte zulässig

Die Digitalisierung von Papierbelegen mit einem üblichen stationären Scanner ist inzwischen ein typischer Standardprozess in Unternehmen. Durch die bildliche Erfassung – beispielsweise per Smartphone – ist das Fotografieren von Reisekostenbelegen für die elektronische Archivierung in der Buchführung ein ganz neues Anwendungsszenario. Die Randziffer 130 klärt auf, dass eine Erfassung von Handels- oder Geschäftsbriefen sowie Buchungsbelegen, die in Papierform empfangen wurden, mit den verschiedensten Arten von Geräten wie Smartphones, Multifunktionsgeräten oder Scanstraßen erfolgen kann. Dadurch nehmen die Möglichkeiten zur Digitalisierung von Papierbelegen in der Praxis enorm zu.

Scannen im Ausland GoBD-konform

Die Randziffer 130 belegt auch, dass der bildlichen Erfassung von Papierbelegen mithilfe mobiler Geräte auch im Ausland nichts entgegensteht, diese also GoBD-konform ist, wenn die Belege im Ausland entstehen bzw. empfangen und dort direkt erfasst werden. Davon betroffen sind unter anderem Belege, die im Rahmen einer Dienstreise im Ausland angefallen sind.

Papierbelege ins Ausland bringen und digitalisieren ist zulässig

Laut Randziffer 136 der Neufassung der GoBD 2019 wird es nicht beanstandet, wenn papierbasierte Ursprungsbelege im Rahmen einer bereits genehmigten Verlagerung der elektronischen Buchführung verbracht und dort digitalisiert (bildlich erfasst) werden. Dies war bislang strittig und wird jetzt durch die Neufassung der GoBD 2019 legitimiert. Ob die anschließende Digitalisierung zulässig ist, war bislang umstritten.

Konvertierung: Keine doppelte elektronische Archivierung

Randziffer 135 beschreibt die festgelegte Anforderung der GoBD, bei Umwandlung (Konvertierung) aufbewahrungspflichtiger Unterlagen in ein unternehmenseigenes Format (sog. „Inhouse-Format“) stets beide Versionen rechtssicher zu archivieren, derselben Aufzeichnung zuzuordnen und mit demselben Index zu verwalten sowie die konvertierte Version als solche zu kennzeichnen.

Mit der Neuerung 2019 ist ein reines verlustfreies „Umverpacken“ in ein anderes technisches Kuvert möglich, worüber die dauerhafte Erfüllung der GoBD-Anforderungen auch isoliert über die konvertierte Fassung sichergestellt ist. Zudem wird gewährleistet, dass das Recht auf Datenzugriff über die Konvertierung keinerlei Einschränkungen erfährt und die konvertierten Dokumente für alle drei Zugriffsarten über die Dauer der Aufbewahrungsfrist uneingeschränkt zur Verfügung gestellt werden können.

Steuerrechtliche Besonderheiten bei Cloud-Systemen

Cloud-Systeme werden durch die Randziffer 20 in der Neufassung 2019 in Datenverarbeitungssysteme mit einbezogen. Wenn sich die Cloud bzw. die Cloud-Anwendung im Ausland befindet, sind steuerrechtliche Besonderheiten stets zu beachten. Insbesondere gilt es die Notwendigkeit eines Antrags nach § 146 Abs. 2a AO zu beachten, soweit hierüber elektronische Bücher oder sonstige erforderliche elektronische Aufzeichnungen im Ausland geführt oder aufbewahrt werden.

GoBD 2018: Die GoBD rücken stärker in den Fokus

Rein inhaltlich änderte sich für Unternehmen 2018 nichts. Vielmehr ging es darum, die Dringlichkeit des Themas zu erkennen und mit entsprechenden Maßnahmen auf die gestellten Anforderungen an die GoBD 2018 zu reagieren.

Auch mehr als drei Jahre nach der Einführung der GoBD haben Unternehmen im Jahr 2018 große Probleme bei der Umsetzung der Verwaltungsvorschrift und fragen sich, was zu tun ist. Verantwortliche erkennen oft nicht, wie groß die Auswirkungen der GoBD 2018 auf ihre organisatorischen Prozesse tatsächlich sind. Sie schieben die Einhaltung weiter vor sich her und bringen ihr Unternehmen damit in Verzug.

„Nachdem 2017 eine letzte Schonfrist in Bezug auf Kassensysteme ausgelaufen ist, gilt die GoBD mittlerweile für alle betroffenen Unternehmen, in allen Bereichen vollumfänglich. Für 2018 ist jetzt damit zu rechnen, dass Finanzämter deutlich stärker auf eine ordnungsgemäße Buchführung achten. Unternehmen sollten das Thema mit Nachdruck angehen.“

Markus Olbring

comdatis it-consulting

Die Umsetzung rückt stärker in den Fokus der Finanzämter und Prüfer. Der Grund dafür ist simpel: Die GoBD gelten für Veranlagungsjahre, die mit oder nach dem 01.01.2015 beginnen. Da genau diese Wirtschaftsjahre erst 2018 oder gar im nächsten Jahr zur Betriebsprüfung anstehen, kann das Finanzamt erst zu diesem Zeitpunkt feststellen, ob die digitale Buchhaltung tatsächlich gemäß der GoBD 2018 erfolgt ist.

GoBD 2017: Ablauf der Schonfrist des BMF für Kassensysteme

Seit dem 01.01.2017 ist eine letzte Schonfrist des BMF abgelaufen. Diese bezieht sich allerdings nur auf den Einsatz von Kassensystemen, die den Anforderungen der GoBD nicht oder nur teilweise genügt haben. Demnach muss eine Kasse nach GoBD 2017 insbesondere über die Möglichkeit zur Einzelaufzeichnung verfügen.

Die abgelaufene Schonfrist des BMF betrifft ausschließlich den Einsatz von alten elektronischen Kassensystemen, und damit einen sehr kleinen Bereich der GoBD 2017. Alle anderen Bereiche galten schon vor Januar 2017 uneingeschränkt. Nichtsdestotrotz ist eine fehlende Priorisierung bei vielen Unternehmen zu beobachten.

GoBD-konforme, digitale Buchhaltung mithilfe eines DMS

Für eine GoBD-konforme, digitale Buchführung mithilfe eines Dokumentenmanagement-Systems sind neben der richtigen Software viele weitere Faktoren, wie beispielsweise interne Anforderungen, Arbeitsanweisungen und auch das Verhalten der Anwender, zu berücksichtigen. Eine Software kann daher nur ein Hilfsmittel sein, um die Anforderungen an eine GoBD-konforme, elektronische Buchführung zu erfüllen. Der Branchenverband BITKOM liefert in seiner „GoBD-Checkliste für Dokumentenmanagement-Systeme” eine detaillierte Auflistung der Anforderungen an DMS-Systeme. Die wichtigsten haben wir für Sie zusammengefasst:

- Nachvollziehbarkeit und Nachprüfbarkeit

- Vollständigkeit

- Richtigkeit

- Zeitgerechte Buchungen und Aufzeichnungen

- Ordnung

- Unveränderbarkeit

Bei diesen sechs Punkten handelt es sich um die zentralen Anforderungen an ein Dokumentenmanagement-System. In den GoBD sind zudem Pflichten an einen sauberen IT-Betrieb, Erfassungs- und Verarbeitungsprozesse sowie steuerliche Anforderungen erläutert. Auch wenn es keine GoBD-Konformität auf Knopfdruck gibt, spielt die richtige Software dennoch eine zentrale Rolle. So sollte ein Dokumentenmanagement-System die Möglichkeit bieten, aktuelle Anforderungen und interne Geschäftsprozesse möglichst mühelos und flexibel aufeinander abzustimmen. Einen einfachen Einstieg in das Thema GoBD-Konformität bietet die Einführung digitaler Akten.

Whitepaper

Archivierung mit SharePoint Online – GoBD konform

Mit SharePoint online können die Aufgaben eines Dokumentenmanagement Systems (DMS) abgebildet werden. Mittels Bibliotheken und Listen lassen sich Inhalte verwalten und organisieren. Durch Aufbewahrungsrichtlinien werden Löschungen oder Veränderung von Dokumenten in SharePoint unterbunden. Doch erfüllt die SharePoint Archivierung auch die Anforderungen der „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD)“.

Erfahren Sie, wie eine GoBD-konforme Archivierung mittels SharePoint Online durchgeführt werden kann. Und welche Voraussetzungen dabei eingehalten werden müssen.

Revisionssicherheit als Voraussetzung für GoBD-Konformität

Revisionssicherheit ist eine Grundvoraussetzung für GoBD-konformes Arbeiten. Daher sind die Anforderungen an eine revisionssichere Archivierung und Aktenführung präzise in den Grundsätzen festgehalten. Die revisionssichere Archivierung elektronischer Dokumente im steuerrechtlichen Sinne sollte dementsprechend eng an der GoBD orientiert sein.

Was ist Revisionssicherheit?

Der Begriff Revisionssicherheit bezieht sich auf aufbewahrungspflichtige oder aufbewahrungswürdige Informationen und Dokumente. Diese sind nach den Anforderungen der GoBD revisionssicher, und damit rechtssicher zu archivieren.

Sorgt ein DMS immer für revisionssichere Archivierung?

Der Einsatz eines DMS allein sorgt nicht automatisch für eine revisionssichere Archivierung, da sich der Leistungsumfang und die jeweiligen Ansprüche an das DMS von Anbieter zu Anbieter unterscheiden können. Das DMS d.velop documents erfüllt die strengen Anforderungen der GoBD und unterstützt Sie bei der revisionssicheren Archivierung Ihrer elektronischen Dokumente.

GoBD-Richtlinien – Diese Anforderungen muss ein DMS erfüllen

1. Unveränderbarkeit

Die Unveränderbarkeit Ihrer aufbewahrten Dokumente ist eine wichtige Voraussetzung für die Revisionssicherheit. Dabei muss der ursprüngliche Inhalt Ihrer Dokumente jederzeit feststellbar sein. Werden Änderungen in Dokumenten vorgenommen, sind diese lückenlos und transparent in Form einer durchgängigen Protokollkette zu dokumentieren.

Auch die Unveränderbarkeit der Versionshistorie spielt eine wichtige Rolle. Das Dokumentenmanagement-System d.velop documents sorgt dank Versionierung und Versionsverwaltung dafür, dass alle Änderungen an Dokumenten wie einem Beleg etc. eine entsprechende Version abgelegt wird – also alle Versionsstände samt Versionsnummer einsehbar bleiben. So bleibt jede Version Ihres elektronischen Dokuments unveränderbar.

2. Vollständigkeit

Nach dem Grundsatz der Vollständigkeit sind sämtliche Geschäftsvorfälle lückenlos und vollzählig aufzuzeichnen. Jedes aufbewahrungspflichtige Dokument ist somit einzeln und mit sämtlichen Bestandteilen zu erfassen. Auch bei der E-Mail-Archivierung müssen sämtliche Anhänge steuerrelevanter E-Mails vollständig aufbewahrt werden. Mit d.velop documents werden Ihre Dokumente vollständig und automatisiert in eine digitale Akte bzw. e-Akte abgelegt. Um sie zu finden, genügt eine schnelle Suche.

3. Nachvollziehbarkeit und Nachprüfbarkeit

Alle Steuerpflichtigen sind laut der GoBD in der Mitwirkungspflicht, eine Verfahrensdokumentation zu erstellen. Aus dieser müssen der Inhalt, Aufbau, Ablauf und die Ergebnisse des Datenverarbeitungsverfahrens vollständig und schlüssig ersichtlich sein. Die Verfahrensdokumentation ist auch für eine GoBD-konforme Kassenführung eine zentrale Voraussetzung. Diese muss nach Ansicht der Finanzverwaltung grundsätzlich folgende Richtlinien erfüllen:

- Prozessablauf der digitalen Buchführung sowie der vorgelagerten Systeme

- Alle Prozessschritte müssen im Unternehmen durch eine Anwenderdokumentation dargestellt werden

- Die Anwenderdokumentationen aller Systeme müssen vorlegbar sein

- Technische Systemhandbücher zur Software müssen vorhanden sein

- Unternehmensbeschreibung beispielsweise in Form einer Präsentation

Eine GoBD-konforme Verfahrensdokumentation muss verständlich und damit für einen sachverständigen Dritten in angemessener Zeit nachprüfbar sein (Randziffer 151). Für den Zeitraum der Aufbewahrungsfrist muss gewährleistet und nachgewiesen sein, dass das beschriebene Verfahren in der Dokumentation dem in der Praxis eingesetzten Verfahren voll entspricht (Randziffer 154). Nach dieser Randziffer ist es auch Pflicht, Änderungen einer Verfahrensdokumentation zu versionieren, damit diese historisch nachvollziehbar sind.

4. Zeitgerechte Buchungen und Aufzeichnungen

Laut GoBD muss jeder Geschäftsvorfall durch eine zeitnahe Buchung unmittelbar nach dem Eintreten erfasst werden. Bargeldlose Transaktionen sind nach spätestens 10 Tagen, bare Kasseneinnahmen und -ausgaben sogar täglich zu erfassen. Für Mitarbeiter in Büro und Homeoffice bedeutet dies, dass Geschäftsvorfälle grundsätzlich laufend gebucht werden müssen. d.velop invoices unterstützt Ihre digitale Rechnungsverarbeitung durch KI-basierte Kontierung bei der Einhaltung der GoBD-Anforderung.

5. Ordnung

Die Anforderung der Ordnung bezieht sich auf die systematische Erfassung und übersichtliche Archivierung aufbewahrungspflichtiger Dokumente. Eine einfache Dokumentenarchivierung auf der Festplatte oder dem USB-Stick genügt nicht – ebenso wenig ein Ausdruck auf Papier. Alle Belege müssen revisionssicher, im Ursprungsformat und maschinell auswertbar abgelegt werden. Die Dokumentenarchivierung mit d.velop documents unterstützt Sie bei der ordnungsgemäßen Aufbewahrung von Rechnungen und gewährleistet eine GoBD-konforme Archivierung.

6. Richtigkeit

Sämtliche Geschäftsvorfälle müssen Sie wahrheitsgemäß dokumentieren und die entsprechenden Belege archivieren. Eine Buchung mit Beleg bildet somit die Grundvoraussetzung für die Richtigkeit buchhalterischer Aufzeichnungen und die Einhaltung der GoBD-Anforderung. Entscheidend ist in diesem Zusammenhang die richtige Kontierung. Die automatische Kontierung durch d.velop invoices unterstützt Sie bei der Fehlerminimierung und gewährleistet die Richtigkeit Ihrer Buchungen.

Häufig gestellte Fragen zum Thema GoBD

Bezüglich der GoBD stellen sich Unternehmen häufig die gleichen Fragen. Wir haben die wichtigsten für Sie gesammelt und beantwortet.

GoBD-konformes Arbeiten bezeichnet die Umsetzung sämtlicher GoBD-Anforderungen zu steuerrelevanten Dokumenten über den gesamten Zeitraum der Aufbewahrungsfristen hinweg. Zu den GoBD-Anforderungen zählen:

• Unveränderbarkeit

• Vollständigkeit

• Nachvollziehbarkeit und Nachprüfbarkeit

• Zeitgerechte Buchungen und Aufzeichnungen

• Ordnung

• Richtigkeit

Die GoBD wurden mit dem BMF-Schreiben vom 14.11.2014 veröffentlicht. In Kraft getreten sind die Grundsätze mit dem 01.01.2015.

Die GoBD haben 2015 die GDPdU und die GoBS abgelöst und vereinheitlicht. Bis dato hatten die beiden Vorschriften die Standards für eine revisionssichere, digitale Buchführung gesetzt. Für buchhalterische Dokumente und Daten, die vor dem 01.01.2015 erstellt worden sind, sind beide Grundsätze jedoch weiterhin noch gültig. GDPdU steht für Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen. GoBS steht für die Grundsätze ordnungsmäßiger DV-gestützter Buchführungssysteme.

Die steuerlichen Buchführungs- und Aufzeichnungspflichten liegen in der Abgabenordnung und den Einzelsteuergesetzen begründet. Im Konkreten handelt es sich um die folgenden Gesetze:

– § 90 Absatz 3, 141 bis 144 AO

– 22 UStG, § 4 Absatz 3 Satz 5, § 4 Absatz 4a Satz 6, § 4 Absatz 7

– 41 EstG

Im Gegensatz zu den GoB gelten die GoBD nicht mehr nur für buchführungspflichtige Unternehmen, sondern auch für Selbstständige, Freiberufler und Kleinunternehmer, die nicht buchführungspflichtig sind. Dies wird aus dem Zusatz „Aufzeichnungen und Unterlagen in elektronischer Form“ in der Benennung der Grundsätze und den oben beschriebenen gesetzlichen Grundlagen deutlich.

Die GoBD gelten für alle Daten, die für die Besteuerung relevant sind. Dazu gehören gemäß § 147 Abs. 1 AO unter anderem Bücher, Aufzeichnungen, Inventare, Jahresabschlüsse, Geschäfts- und Handelsbriefe sowie Buchungsbelege.

Die Überprüfung der GoBD obliegt dem verantwortlichen Finanzamt und deren Prüfern. Im Steuerrecht gilt grundsätzlich die Annahme, dass die Buchführung korrekt ist. Voraussetzung für eine Bestrafung im Falle der Nichteinhaltung ist daher ein nachweisbarer Fehler oder grobe Unregelmäßigkeiten in der Buchführung. Sollten derartige Unregelmäßigkeiten tatsächlich festgestellt werden, wird das Unternehmen geeignet zur Besteuerung herangezogen.

Software Demo

Lernen Sie die d.velop Software kennen

Fordern Sie mit wenigen Klicks Ihre individuelle Live-Demo zur Software von d.velop an. Lassen Sie sich die Software live vorführen und stellen Sie direkt Ihre Fragen. Einfach Formular ausfüllen und wir melden uns bei Ihnen.